【65歳以上の無職夫婦世帯】生活するのに1カ月いくらかかる?《貯蓄の内訳・年金月額・家計収支》を最新データで徹底解剖

老後資金は本当に「2000万円」必要なのか?貯蓄額の分布から見える実態

【65歳以上の無職夫婦世帯】生活するのに1カ月いくらかかる?《貯蓄の内訳・年金月額・家計収支》を最新データで徹底解剖

「老後は年金があるから何とかなる」、「定年後は現役時代ほどお金はかからない」このようなイメージを持っている人は少なくないでしょう。

しかし、公的な統計を確認すると、65歳を過ぎて仕事を引退した夫婦世帯の家計は、必ずしも年金収入だけで成り立っているとは言い切れない実態が見えてきます。実際には、毎月の生活費が年金収入を上回り、貯蓄を取り崩しながら生活している世帯も多いようです。

そこで本記事では、65歳以上の無職夫婦世帯に焦点を当て、どの程度の貯蓄を保有しているのか、年金は月にいくら受け取っているのか、そして日々の生活にどれほどの支出がかかっているのかを整理します。数字から見える老後生活の実像を、順を追って確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

老後資金は本当に「2000万円」必要なのか?貯蓄額の分布から見える実態

まず、65歳以上の無職夫婦世帯がどの程度の貯蓄を保有しているのか確認しましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の世帯(二人以上)における貯蓄額の分布と平均値、中央値は以下のとおりです。

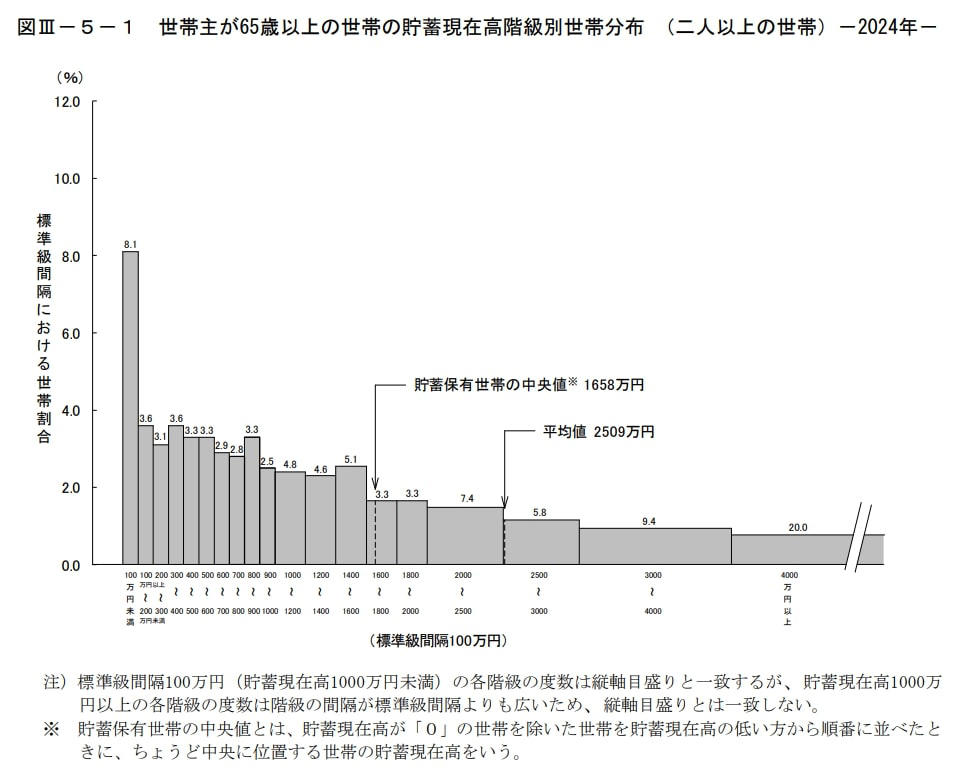

世帯主が65歳以上の世帯(二人以上)における貯蓄額の分布と平均値、中央値

【65歳以上の二人以上世帯】貯蓄額の分布

貯蓄額 分布割合

・100万円未満 8.1%

・100万円~200万円未満 3.6%

・200万円~300万円未満 3.1%

・300万円~400万円未満 3.6%

・400万円~500万円未満 3.3%

・500万円~600万円未満 3.3%

・600万円~700万円未満 2.9%

・700万円~800万円未満 2.8%

・800万円~900万円未満 3.3%

・900万円~1000万円未満 2.5%

・1000万円~1200万円未満 4.8%

・1200万円~1400万円未満 4.6%

・1400万円~1600万円未満 5.1%

・1600万円~1800万円未満 3.3%

・1800万円~2000万円未満 3.3%

・2000万円~2500万円未満 7.4%

・2500万円~3000万円未満 5.8%

・3000万円~4000万円未満 9.4%

・4000万円~ 20.0%

・平均値 2509万円

・貯蓄保有世帯の中央値 1658万円

平均値は一部の高額資産世帯に引き上げられやすく、より実態に近いのは中央値とされています。中央値は1658万円です。

「老後2000万円問題」は一つの目安ではありますが、多くの世帯にとっては簡単に到達できる水準ではないのが現実です。

分布を見てみると、貯蓄100万円未満の世帯が8.1%ある一方で4000万円以上を保有する世帯が20.0%と、老後資金の状況は大きく二極化していることが分かります。

65歳以上世帯の貯蓄は「増やす」より「守る」構成になっている

次に、貯蓄の中身を見てみましょう。

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の二人以上世帯における種類別平均貯蓄残高は以下のとおりです。

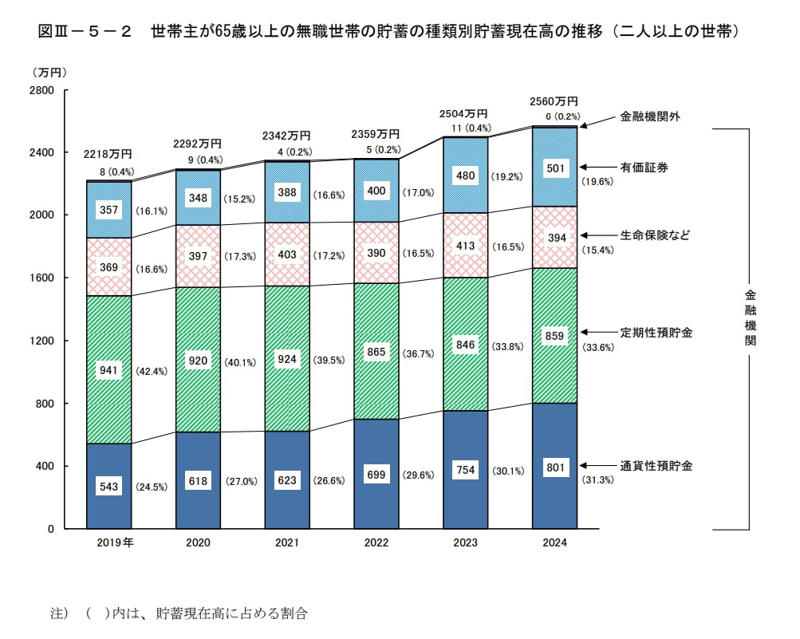

世帯主が65歳以上の二人以上世帯における種類別平均貯蓄残高

【65歳以上の無職世帯(二人以上)】2024年の平均貯蓄額の資産別分布

資産種類 資産額

・通貨性預貯金 801万円

・定期性預貯金 859万円

・生命保険など 394万円

・有価証券 501万円

・金融機関外 6万円

・合計 2560万円

貯蓄のうち6割以上が預貯金です。株式や投資信託などの有価証券は全体の2割程度にとどまり、 現役時代のように積極的に資産を増やすというより、「減らさない」「いつでも使える」ことを重視した構成になっている点が特徴です。

老後は収入が限られるため、値動きの大きい資産を避け、生活費として使いやすい現金を厚めに持つ世帯が多いと考えられます。

年金は月いくら?「夫婦で20万円前後」が一つの目安

老後の収入の中心となるのが、公的年金です。

厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の年齢別に見た平均年金月額(厚生年金+国民年金)は以下のとおりとなります。

60歳代厚生年金受給者の平均年金受給額

・65歳:14万9862円

・66歳:15万2378円

・67歳:15万2356円

・68歳:15万2709円

・69歳:15万1284円

70歳代厚生年金受給者の平均年金受給額

・70歳:15万0455円

・71歳:14万8371円

・72歳:14万6858円

・73歳:14万5583円

・74歳:14万7774円

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万0962円

・78歳:15万0862円

・79歳:15万3115円

厚生年金受給者の平均年金月額(国民年金を含む)は、65歳以降でおおむね月14〜15万円程度です。一方、会社員や公務員経験がない国民年金のみを受給する人の平均額は、月5〜6万円程度にとどまります。

そのため、会社員の夫と専業主婦の妻という典型的な夫婦世帯では、年金収入の合計は月20万円前後が一つの目安と考えられます。

65歳以上の無職夫婦世帯の生活費は月29万円超

では、年金収入で実際の生活費はまかなえるのでしょうか。

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の平均的な支出額は以下の通りです。

65歳以上の夫婦のみ無職世帯の支出(月額)

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■非消費支出:3万2850円

・うち直接税:1万2547円

・うち社会保険料:2万296円

・合計:29万6829円

先ほど紹介した標準的な夫婦の年金収入が月20万円前後であることを踏まえると、この支出水準は決して軽いものではありません。仮に年金収入が月20万円だった場合、毎月約9万6000円の不足が生じる計算です。(※なお、同調査における実際の実収入平均は約25.4万円であり、平均的な家計の不足分は約4.2万円となっています)

食費や光熱費といった日常的な支出に加え、保健医療費や交通・通信費、教養娯楽費なども一定額かかっている点が特徴といえるでしょう。老後は生活費が大きく下がると考えがちですが、医療費や交際費が増えやすく、想定よりも支出がかさむケースは少なくありません。

老後は「貯蓄を取り崩す前提」で考える必要がある

このように、65歳以上の無職夫婦世帯では、年金収入だけで日々の生活費をすべて賄うのは難しいのが実情です。多くの世帯では、毎月不足する分を貯蓄から取り崩したり、支出を抑えながら生活水準を調整したりすることで、老後の家計を成り立たせています。

老後の備えを考える際には、貯蓄額の合計だけを見るのではなく、毎月どの程度の金額を取り崩すことになるのかという視点も重要になります。現役世代のうちから受け取れる年金額を把握し、生活費の見直しや働き方の選択肢を検討しておくことが、将来の安心につながるでしょう。

参考資料

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

【次回6月支給から増額】「年金生活者支援給付金」はいくら上がる? 2026年度の新基準額と、年金が少ないシニアを一生涯支える給付の仕組み

【60歳代・70歳代】いまどきシニアの貯蓄額「平均と中央値」はいくら?1カ月の平均生活費を「夫婦2人世帯」と「単身世帯」で整理

6月支給分から年金が増える!!ふつうのシニア→老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額