【働く世帯の貯蓄額】4000万円以上の貯蓄を持つ世帯は何%?《平均と中央値》はどのくらい?

年代別で比較!働く世帯の「平均的な月の生活費」とは

【働く世帯の貯蓄額】4000万円以上の貯蓄を持つ世帯は何%?《平均と中央値》はどのくらい?

4月も下旬に差し掛かり、新しい環境での生活に少しずつ慣れてきた頃ではないでしょうか。

就職や転職、お子様の進級や進学など、春は生活に変化が訪れやすい季節です。

生活スタイルが変わると、家計の収支バランスも変動しやすくなります。

そのため、この時期は一度立ち止まって「家計や貯蓄」の状況を確認する良い機会といえるでしょう。

この記事では、働く世帯に焦点を当て、平均的な貯蓄額や毎月の生活費について、公的なデータを基に解説します。

ご自身の家庭の状況と平均値を比較しながら、今後の資産形成について考えてみませんか。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「働く世帯」の貯蓄額、平均と中央値はどのくらい?

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」を基に、働く世帯の貯蓄事情をみていきましょう。

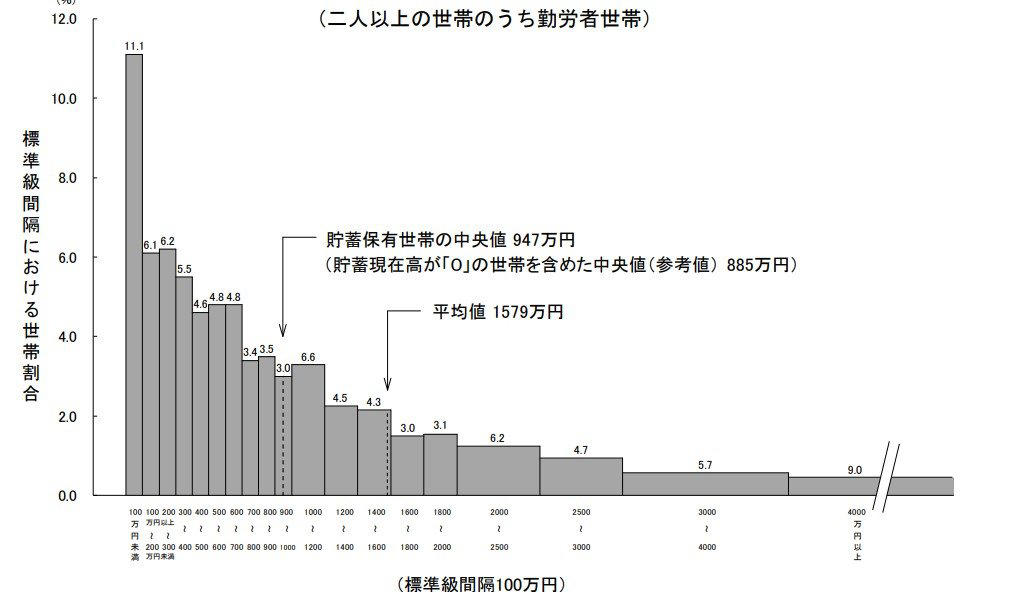

二人以上世帯のうち「働く世帯」貯蓄額の平均・中央値

二人以上で暮らす働く世帯の貯蓄額について

二人以上で構成される働く世帯の貯蓄額は以下の通りです。

・平均値:1579万円

・貯蓄を保有している世帯の中央値:947万円

・貯蓄が「0」の世帯も含めた中央値:885万円(参考値)

※家計調査において「勤労者世帯」とは、世帯主が企業や官公庁などに勤めている世帯を指します。

ただし、世帯主が会社役員などの場合は「勤労者・無職以外の世帯」として分類されます。

調査結果によると、働く世帯の平均貯蓄額は1579万円で、1000万円を超えています。

より実態に近いとされる中央値に注目すると、貯蓄がない世帯を含めても885万円という結果でした。

しかし、貯蓄額を金額帯別にみると、100万円未満の世帯が11.1%を占めています。

その一方で、4000万円以上の貯蓄を持つ世帯も9.0%存在しており、世帯ごとの差が大きいことがわかります。

同じ働く世帯という括りでも、年齢や家族の人数、住宅ローンの有無といった個別の事情によって、貯蓄額には大きな開きが生まれるようです。

だからこそ、それぞれの家庭の状況に合わせた資産形成プランを立てることが重要になります。

年代別で比較!「働く世帯」の平均的な月の生活費

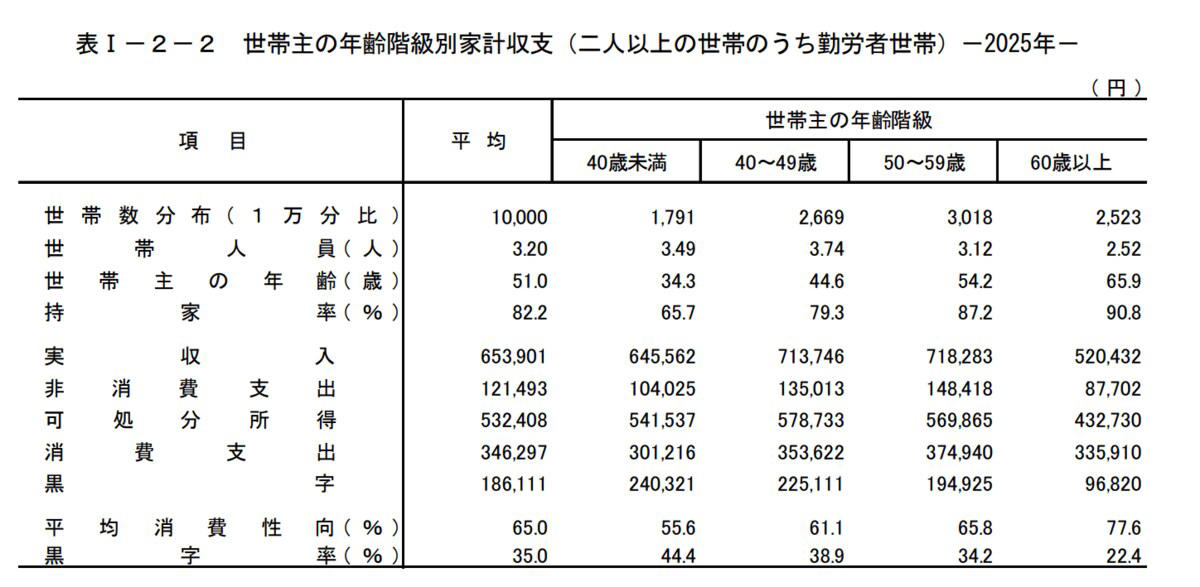

次に、総務省統計局が2026年3月10日に公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、働く世帯の平均的な1カ月あたりの生活費を年代別に確認します。

【働く世帯】平均的な「月の生活費」もみる

40歳未満世帯の生活費

・実収入:64万5562円

・消費支出:30万1216円

・非消費支出(税金や社会保険料など):10万4025円

・黒字:24万321円

40歳代世帯の生活費

・実収入:71万3746円

・消費支出:35万3622円

・非消費支出(税金や社会保険料など):13万5013円

・黒字:22万5111円

50歳代世帯の生活費

・実収入:71万8283円

・消費支出:37万4940円

・非消費支出(税金や社会保険料など):14万8418円

・黒字:19万4925円

60歳以上世帯の生活費

・実収入:52万432円

・消費支出:33万5910円

・非消費支出(税金や社会保険料など):8万7702円

・黒字:9万6820円

どの年代においても、二人以上で暮らす勤労者世帯の家計は黒字を確保していることがわかります。

一方で、前年と比較した消費支出を見ると、40歳未満の世帯で実質3.6%増、40歳代の世帯で実質2.9%増、50歳代の世帯で実質0.5%増、60歳以上の世帯で実質4.9%増と、全ての年代で増加傾向にあります。

この背景には様々な要因が考えられますが、特に物価上昇の影響が大きいと推測されます。

まとめ:家計の見直しで将来に備える

帝国データバンクの「「食品主要195社」価格改定動向調査 ― 2026年3月」によると、2026年1月から6月までの値上げ品目は累計で4493品目にのぼり、そのうち2516品目が4月に予定されています。

この調査によれば、値上げのペースは前年と比較して落ち着きを見せているものの、世界情勢の不安定さから、今後の見通しは不透明な状況です。

今回ご紹介したデータを参考に、生活の変化があった際には、その都度家計や貯蓄の状況を見直す習慣を身につけてはいかがでしょうか。

家計を見直す際は、通信費や保険料といった固定費の削減だけでなく、貯蓄額やその方法についても再検討することが大切です。

給与から毎月決まった額を自動的に積み立てる「先取り貯蓄」は、着実に資産を増やす方法として有効です。

積立額は、家計の状況に応じて柔軟に見直すと良いでしょう。

また、余裕資金が生まれた場合は、その一部を投資信託の積立投資に回すなど、金融商品の活用を検討するのも一つの選択肢です。

投資には元本割れのリスクが伴いますが、NISAやiDeCoといった税制優遇制度の登場により、以前よりも始めやすくなっています。

物価が上昇する中では、給与収入以外で資産を増やす方法を考えることも重要になるでしょう。

もちろん、リスクを理解したうえで、ご自身で十分に情報を集め、納得できる方法で運用することが不可欠です。

まずは情報収集から始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年3月」

関連記事

70歳代二人以上世帯「貯蓄3000万円以上ある世帯」の割合とは?【老後の生活費の平均】消費支出でもっとも多いのは食費。赤字はいくら?

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?知っておきたい年金制度の3つの誤解

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方