60歳代【貯蓄2000万円以上を貯めている世帯】の割合は?《単身世帯・二人以上世帯》貯蓄分布と「平均・中央値」も解説

60歳代で「老後資金2000万円」を達成した人の割合はどのくらい?

60歳代【貯蓄2000万円以上を貯めている世帯】の割合は?《単身世帯・二人以上世帯》貯蓄分布と「平均・中央値」も解説

4月に入り、多くの食品で価格改定が行われました。

ゴールデンウィークを迎えましたが、続く値上げラッシュで家計が圧迫され、レジャーの計画に頭を悩ませている方も少なくないでしょう。

世界情勢を背景とした物価高は、私たちの生活に直接的な影響をおよぼしており、将来の資産形成について真剣に考えるきっかけとなります。

特に、収入が限られる老後の生活を考えると、現役時代からの備えが重要です。

物価が上昇する状況では、公的年金だけでゆとりのある暮らしを送ることは容易ではありません。

総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」を見ても、高齢者世帯の家計は平均的に赤字となっています。

この記事では、現在の60歳代がどれくらいの「貯蓄」を保有しているのか、世帯別の平均額や中央値を解説します。

「老後2000万円問題」で注目された金額を達成している人の割合についても詳しく見ていきますので、老後資金の準備について考える際の参考にご覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代・単身世帯の平均貯蓄額は?中央値も一覧で確認

はじめに、60歳代単身世帯の貯蓄事情について、金融経済教育推進機構が公開している「2025年家計の金融行動に関する世論調査」のデータをもとに確認します。

【60歳代の単身世帯】平均貯蓄額と中央値を「一覧表」でみる

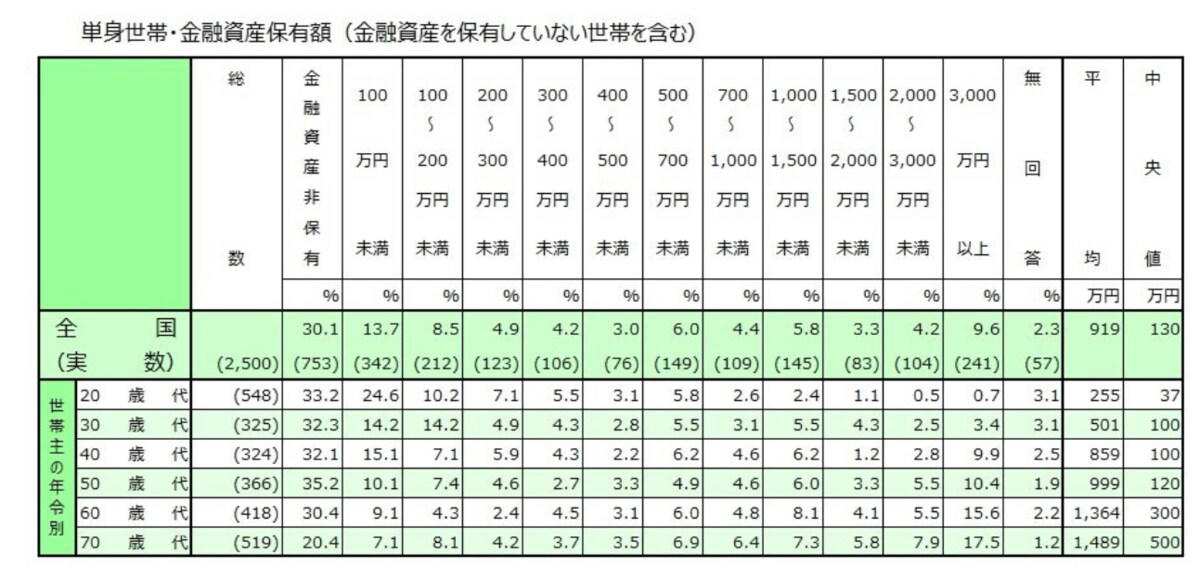

60歳代おひとりさま世帯の貯蓄分布と平均・中央値

・金融資産非保有:30.4%

・100万円未満:9.1%

・100~200万円未満:4.3%

・200~300万円未満:2.4%

・300~400万円未満:4.5%

・400~500万円未満:3.1%

・500~700万円未満:6.0%

・700~1000万円未満:4.8%

・1000~1500万円未満:8.1%

・1500~2000万円未満:4.1%

・2000~3000万円未満:5.5%

・3000万円以上:15.6%

・無回答:2.2%

・平均:1364万円

・中央値:300万円

平均額は1364万円ですが、より実態に近いとされる中央値は300万円という結果でした。

貯蓄額が500万円に満たない人の割合は合計で53.8%にのぼり、60歳代の単身世帯では約半数が貯蓄500万円未満であることがわかります。

60歳代・二人以上世帯の平均貯蓄額と中央値の実態

続いて、同じく金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に、60歳代の二人以上世帯のデータを見ていきましょう。

【60~70歳代の夫婦世帯】平均貯蓄額と中央値を「一覧表」でみる

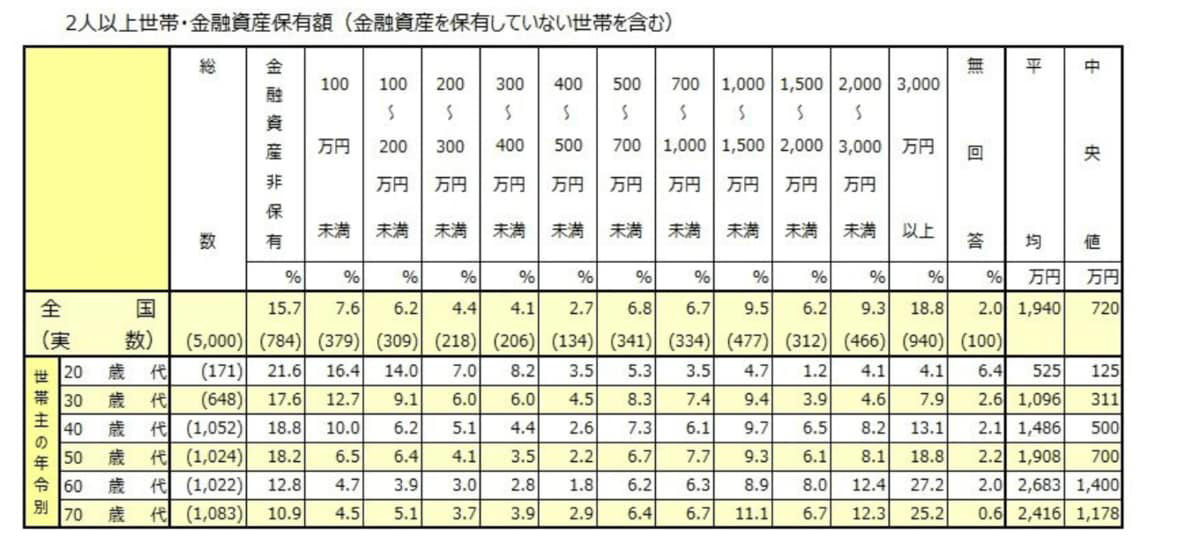

60歳代・夫婦世帯などの貯蓄分布と平均・中央値

・金融資産非保有:12.8%

・100万円未満:4.7%

・100~200万円未満:3.9%

・200~300万円未満:3.0%

・300~400万円未満:2.8%

・400~500万円未満:1.8%

・500~700万円未満:6.2%

・700~1000万円未満:6.3%

・1000~1500万円未満:8.9%

・1500~2000万円未満:8.0%

・2000~3000万円未満:12.4%

・3000万円以上:27.2%

・無回答:2.0%

・平均:2683万円

・中央値:1400万円

二人以上世帯の場合、平均貯蓄額は2683万円となり、いわゆる「老後2000万円」を上回っています。

しかし、中央値は1400万円です。また、金融資産を保有していない世帯も12.8%存在し、世帯ごとの経済状況に大きな差があることがうかがえます。

60歳代で「老後資金2000万円」を達成した人の割合はどのくらい?

では、60歳代のうち、老後資金の目安とされる2000万円を貯めている人はどのくらいの割合なのでしょうか。

貯蓄額2000万円~3000万円未満の世帯

・単身世帯:5.5%

・二人以上世帯:12.4%

貯蓄額2000万円以上の世帯

・単身世帯:21.1%

・二人以上世帯:39.6%

貯蓄額が2000万円以上の世帯は、単身で約2割、二人以上で約4割という結果です。

二人以上世帯では半数に迫る割合の世帯が、2000万円以上の金融資産を保有していることが明らかになりました。

それでも、単身世帯と二人以上世帯のどちらにおいても、半数以上は貯蓄が2000万円に満たないのが現状です。

現在の現役世代と今の60歳代とでは、経済を取り巻く環境が異なります。

そのため、現役世代の方々はご自身に合った貯蓄方法を見つけ、早期から準備を進めることが重要といえるでしょう。

老後資金を計画的に準備する3つのポイント

それでは、着実に貯蓄を増やせる人とそうでない人の間には、どのような違いがあるのでしょうか。ここでは、主な3つのポイントを解説します。

1. 具体的な目標を設定し、ゴールから逆算して計画する

現役世代にとって「老後資金」は数十年先のことで、つい後回しにしてしまいがちです。

特に昨今の物価高を考えると、将来よりも現在の生活を優先したくなるのも無理はありません。

しかし、時間は確実に過ぎていきます。

物価高がいつ落ち着くか見通せないからこそ、具体的な目標を立てて「老後のために今やるべきこと」をはっきりさせることが大切です。

貯蓄計画を立てる第一歩は、「いつまでに、いくら貯めるか」というゴールを決めることです。

そこから逆算して、毎月の積立額を算出します。

「〇歳までに〇万円」といった具体的な目標があれば、達成までの道のりが明確になります。

現状の収入から「これだけしか貯められない」と考えるのではなく、理想の老後生活から逆算することで、より現実的で実行しやすい計画を立てられるでしょう。

ゴールを設定し、それに向かって毎月着実に積み立てていくことは、将来への安心感にもつながります。

2. 「先取り貯蓄」を仕組み化する

貯蓄上手な人の多くが実践しているのが「先取り貯蓄」です。

これは、給与が振り込まれたら、まず決まった額を貯蓄用口座に移し、残りの金額で生活費をまかなう方法を指します。

会社の財形貯蓄や銀行の自動積立定期預金などを活用すれば、特に意識しなくても毎月着実にお金を貯めることが可能です。

老後までは長い期間があります。

だからこそ、強い意志に頼るのではなく、お金が自然に貯まる「仕組み」を作ることが、貯蓄を習慣化する上で効果的です。

3. 金融情報を定期的にアップデートする

貯蓄の習慣が定着したら、次に重要になるのが、情報のアップデートと計画の定期的な見直しです。

新しいNISA制度のように、金融関連の制度やサービスは常に変化しています。

また、通信費や光熱費といった家計の固定費についても、新しい料金プランが次々と登場しています。

一度、お金を貯める「仕組み」を作った後も、関連情報を収集し、内容を「アップデート」することで、より効率的な資産形成が期待できる場合があります。

もちろん、金融商品にはメリット・デメリットやリスクが伴いますので、ご自身のリスク許容度の範囲内で判断することが大切です。

仕組みの活用と定期的な見直しで「老後に備えよう」

老後までの道のりは長いからこそ、資産形成においては「仕組み」を上手に利用することが重要になります。

自動で積み立てる仕組みを活用しつつも、金融サービスや関連制度は日々変化するため、定期的に情報をアップデートすることをおすすめします。

この2つのポイントを参考に、まずはご自身の目標金額やリスク許容度を考慮しながら、具体的な計画を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

【世帯主が65歳以上】「貯蓄4000万円以上」の世帯の割合は?二人以上世帯における貯蓄額の「平均と中央値」はいくら?

【2026年6月15日支給分から増額改定】厚生年金と国民年金の「平均受給月額」はいくら?男女差も比較

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」