厚生年金、6月15日の年金支給日に「60万円(月額30万円)以上受給する人」は何%? 年金制度の「3つのよくある誤解」を詳しく解説

【2026年度最新】「標準的な夫婦世帯」が受け取る厚生年金は+4495円増額に!

厚生年金、6月15日の年金支給日に「60万円(月額30万円)以上受給する人」は何%?年金制度の「3つのよくある誤解」を詳しく解説

公的年金は原則として2カ月ごと・偶数月に支給される仕組みとなっており、次回の支給日は4月15日です。

この支給日を前に、「高額な年金を受け取っている人はどれくらいいるのか」と気になる人もいるかもしれませんが、実際にその水準に達している人はごく一部に限られます。

また、年金制度について「受給額は大きく変わらない」「長生きすると不利になる」といった誤った認識が広がっているケースも見受けられます。

このような認識の違いは、将来の資金設計を検討する際にも影響を与える可能性があるため注意が必要です。

本記事では、次回の年金支給日となる6月15日に「60万円(月額30万円)以上受給する人」の割合を確認しながら、年金制度に関してよくある3つの誤解を分かりやすく整理していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度最新】「標準的な夫婦世帯」が受け取る厚生年金は+4495円増額に!

2026年1月に、令和8年度の年金額に関する改定内容が公表されました。

今回の改定では、物価や賃金の動向を反映した結果、年金額は増額される見込みとなっています。

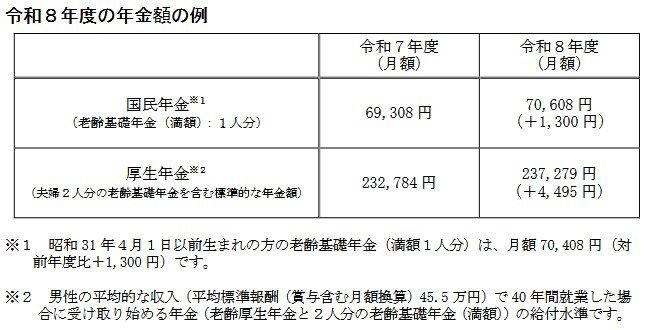

令和8年度の年金額の例

▼令和8年度 年金額の例(月額)

・国民年金(満額・1人分):7万608円(前年度比+1300円)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度比+4495円)

※厚生年金は、平均的な収入(平均標準報酬額45.5万円)で40年間就業した夫と、専業主婦の基礎年金を合算したモデルケースです。

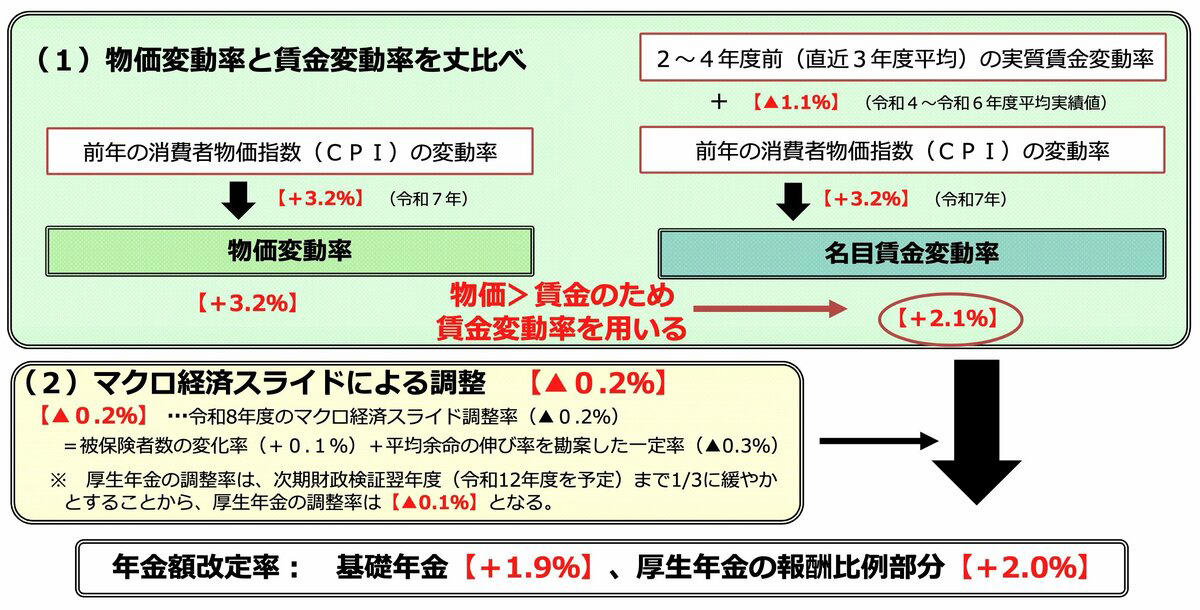

【マクロ経済スライドの仕組み】今回の年金増額は「実質プラス」といえる?

2026年度の年金額の見直しでは、国民年金が1300円、厚生年金が4495円引き上げられました。

金額としては増額となっていますが、物価の動きを踏まえると、実質的な価値がそのまま上がったとはいえない状況です。

改定率を見ると、国民年金は1.9%、厚生年金は2.0%の引き上げとなっています。

一方で、同時期の物価上昇率は3.2%とされており、年金の伸びは物価の上昇に追いついておらず、受給額は名目上は増えているものの、実際に使える価値という点では「目減り」していると捉えられます。

こうした背景には、「マクロ経済スライド」と呼ばれる調整の仕組みがあります。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

これは、少子高齢化や平均寿命の延びを考慮し、将来にわたって制度を維持するために年金額の伸びを抑えるものです。

賃金や物価の動向を基準としつつ、人口構造の変化を反映した調整が行われるため、結果として物価上昇率を下回る改定となる場合があります。

このように、今回の改定は増額でありながら「実質的な受給水準は低下」していると考えられます。

では、年金の実質的な価値が低下する中で、厚生年金の受給者のうち、月30万円以上を受け取っている人はどのくらいいるのでしょうか。

6月15日の年金支給日に「60万円(月額30万円)以上受給する人」は何パーセント?

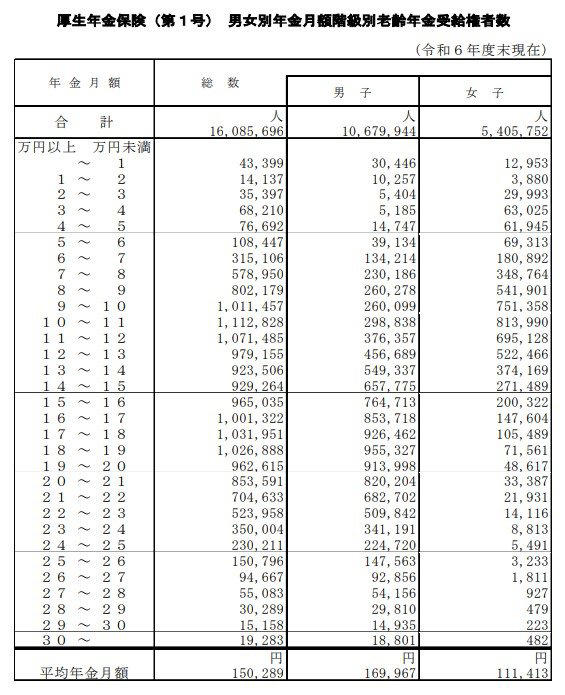

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含む厚生年金の平均月額(男女計)は15万289円とされています。

厚生年金の「受給額ごとの割合」をチェック

では、実際の受給額はどのような分布になっているのでしょうか。

厚生年金の受給額

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・20万円未満の割合:81.2%

・30万円以上の割合:0.12%

注目すべきポイントは「月30万円以上」を受け取っている人の割合で、その結果は0.12%となっています。

これは約800人に1人程度にとどまり、該当する人がごく少数であることが分かります。

平均が15万円台であることを踏まえると、年金支給日に「60万円(月額30万円)以上受給する人」はごく稀なケースといえるでしょう。

年金制度の「3つのよくある誤解」とは?徹底解説

ここからは、年金に関して誤解されやすいポイントを3つ取り上げて解説していきます。

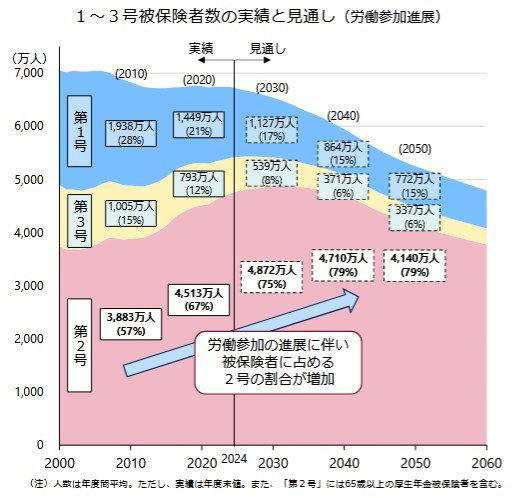

よくある誤解①:年金制度は将来、破綻してしまうのか?

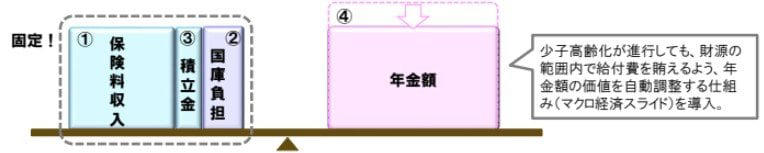

日本の公的年金には、少子高齢化の進行や平均寿命の延びに対応するため、給付水準を徐々に調整していく「マクロ経済スライド」と呼ばれる仕組みが取り入れられています。

マクロ経済スライドを導入

あらかじめ制度の持続性を保つための調整機能が組み込まれているため、年金が突然支給されなくなるような仕組みにはなっていません。

そのため、「制度が破綻するかどうか」よりも、どの水準で給付が維持されていくのかを考えることが重要といえるでしょう。

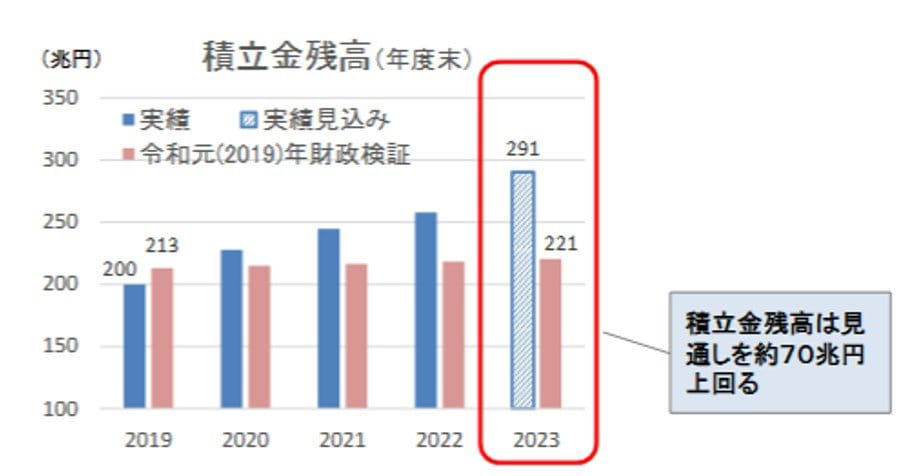

よくある誤解②:将来的に年金保険料はさらに引き上げられるのか?

厚生年金の保険料率は、第1号厚生年金被保険者については2017年に18.3%で上限に達しており、その後は据え置かれています。

そのため、制度として無制限に引き上げられる仕組みではありません。

働く人が増えている

また、女性や高齢者の就業拡大によって保険料収入が増えたこともあり、積立金は当初の見込みより約70兆円上振れする見通しとなっています。

積立金残高は約70兆円を上回る

負担だけが一方的に増え続けるような単純な仕組みではない点も、押さえておく必要があります。

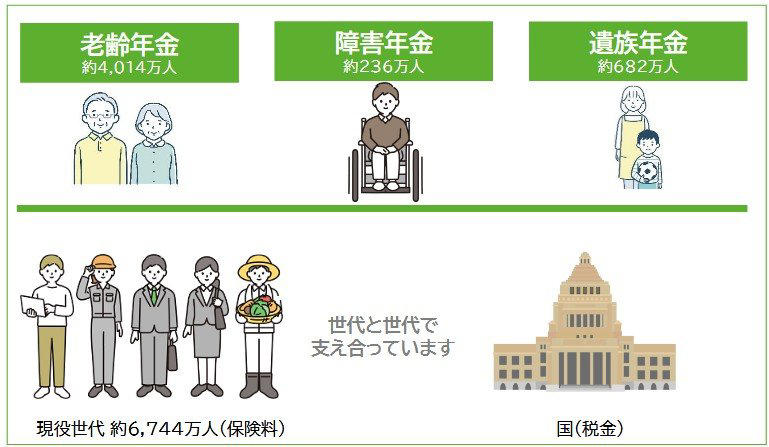

よくある誤解③:年金は元が取れないって本当なの?

公的年金は、単なる積立型の貯蓄とは異なり、複数の要素を組み合わせた社会保険制度として成り立っています。

・老齢年金(長生きリスクへの備え)

・障害年金(病気やけがへの保障)

・遺族年金(家族の生活保障)

世代と世代の支えあい

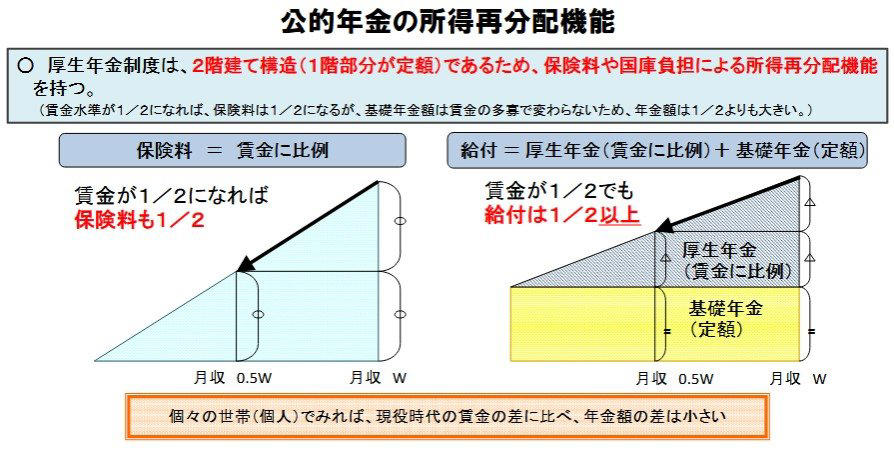

また、所得再分配の仕組みが組み込まれており、現役時代の収入差ほど受給額に大きな差が生じにくい設計となっています。

公的年金の所得再分配機能

「支払った分を取り戻せるか」という単純な損得だけで、この制度の本来の役割を判断することはできません。

厚生年金の実態と誤解を正しく理解し、将来設計に活かそう

本記事では、厚生年金で月30万円以上を受給している人の割合や、年金制度に関するよくある3つの誤解を解説しました。

厚生年金の受給状況を確認すると、平均は15万円台にとどまり、月30万円以上を受け取っている人は0.12%とごく少数であり、この水準が限られたケースであることがうかがえます。

また、「制度は将来破綻する」「保険料は上がり続ける」「支払った分を回収できない」といった見方が広がることもありますが、実際には制度を維持するための調整機能や、社会保障としての仕組みが整えられています。

これらを踏まえ、制度の仕組みを正しく理解したうえで、自身の受給見込みや老後の収支を整理し、将来に向けた備えを進めていくことが大切です。

公的年金のみでどの程度の不足が見込まれるのかを確認し、必要となる資金をどう準備するか、あらかじめ考えておきましょう。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「令和6(2024)年財政検証関連資料①」

・厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

・厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「知っておきたい年金のはなし」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

関連記事

【平均貯蓄額が多い都道府県トップ10】1位は東京都、2位はどこ?「貯蓄額が少ない都道府県」も見てみる

高市政権、将来導入が検討される「給付付き税額控除」本格導入までの2年間はどうする?先行策「食料品消費税0%」の概要

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」