自分は「NISA貧乏」だと思った人、2つの対策をチェック!「目標1000万円」に向けたシミュレーションで確認

使い方を見直そう「インフレ対策にNISAは有効」

自分は「NISA貧乏」だと思った人、2つの対策をチェック!「目標1000万円」に向けたシミュレーションで確認

「NISA貧乏」という言葉が話題を集めました。NISAに多くの資金を投じ、日常生活に苦しさを感じる人がいるようです。

ただし、「NISA貧乏」はNISA固有の問題ではなく、使い方に原因があります。使い方を間違えば、貯金でも同様の事態になり得ます。

「NISA貧乏」を避けるため、NISAの正しい使い方を押さえましょう。また、積立額を減らす場合の影響と対策も解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【NISA貧乏】なぜ家計が苦しく感じる?フロー(収支)とストック(資産)の錯覚

まずは「NISA貧乏」を整理しておきましょう。資産形成の手段であるNISAで、なぜ家計が苦しくなるのでしょうか。

なぜ「貧乏になった」と感じるのか

「NISA貧乏」とは、家計収支のひっ迫を指していると考えられます。実態としては資産は増えており、貧乏になっているわけではありません。

まず、お金には「フロー(収支)」と「ストック(資産)」があります。給料や生活費はフロー、預金残高やNISAの評価額はストックです。

毎月3万円をNISAに積み立てると、フローとしては3万円の支出となり、「減った」ように感じます。しかし、実際には現金が投資信託などの金融商品に形を変えただけです。消費と異なり、NISAに投じた3万円は自分の資産としてそこにあり続けます。

つまり、NISAに積み立てたからといって、お金を失うわけではありません。しかも、NISAの対象商品は流動性も高く、解約すれば3営業日から遅くとも2週間程度で現金化できます。「NISAで貧乏になる」という言説は、実態を表していないといえるでしょう。

NISAは余裕資金で 家計の見直しも

とはいえ、収支のひっ迫は緊急性の高い問題です。放置すれば、せっかく積み立てた資産も取り崩しが強いられることとなるでしょう。

NISAは、家計に影響が出ない範囲で行うことが大切です。「NISA貧乏」を感じる人は、日常の収支と照らし積立額が多すぎる状況にあると考えられます。この場合、積立額を減らせば収支は改善します。

併せて家計の見直しにも着手しましょう。不要な生活費をできるだけ削減することで、収支に余裕が生まれます。収支の見直しは、支出が大きいものから見直すと効率的です。

【NISA貧乏】2つの対策をチェック!「目標1000万円」に向けたシミュレーションで確認

「NISA貧乏」は家計収支の悪化であり、積立額を減らすことで緩和に向かいます。しかし、単に積立額を減らすと資産形成が遅くなることに注意が必要です。

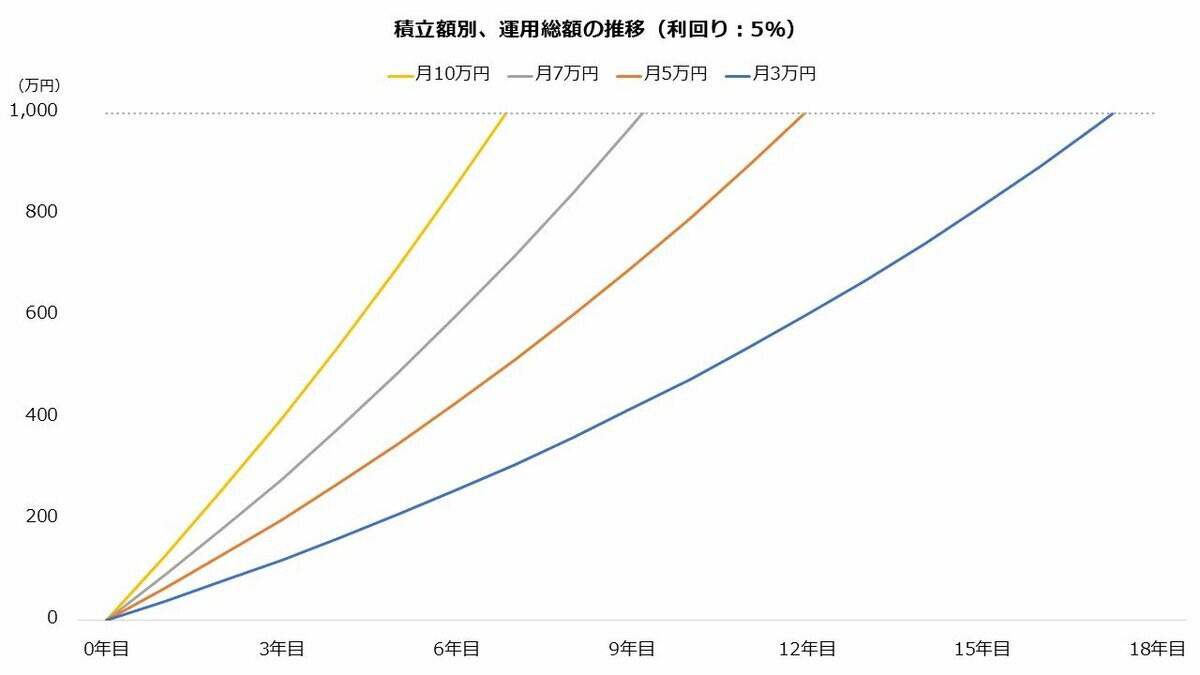

【積立額別、1000万円に到達する年数(利回り:5%)】

・月10万円:7年目

・月5万円:10年目

・月7万円:12年目

・月3万円:18年目

積立額別、運用総額の推移(利回り:5%)

積立額を減らしつつ、資産形成のスピードも維持するにはどうすればよいのでしょうか。2つの対策を解説します。

①ボーナス設定を利用する

「NISA貧乏」は収支に対して積み立てが過大になっていることが原因です。したがって、収支に余裕のあるタイミングに限り積立額を増やせば、家計への影響を抑えつつ資産形成のスピードを早めることができます。

そのときに利用したいのが「ボーナス設定」です。金融機関の多くで提供されるサービスで、毎月の積み立てに加え指定の月に上乗せして積み立てる内容が一般的です。毎月の積立額を無理のない水準に抑えながら、ボーナス月に積み増すことができます。

例えば、毎月の積立を1万円に設定し、ボーナス月(6月・12月)に各10万円を上乗せすると、年間の積立総額は32万円です。毎月2万7000円弱の積み立てと同額ですが、月々の家計への負担は和らぐことが期待されます。

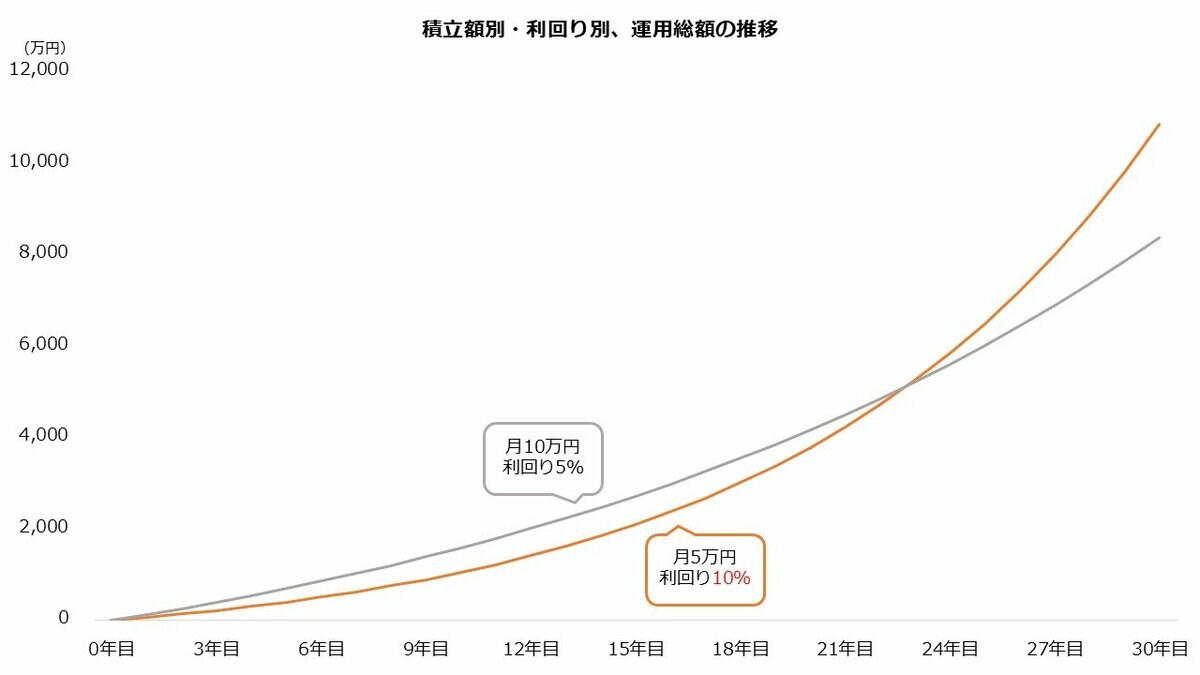

②ポートフォリオの高利回り化

もう1つが利回りの上昇です。積み立てを減らす分、利回りを高めることでカバーする戦略です。

例えば、月10万円・利回り5%で積み立てていたところを、月5万円・利回り10%に切り替えた場合、積立額は半分になりますが、23年目以降は後者の資産総額が上回ります。

積立額別・利回り別、運用総額の推移

利回りの向上を目指す場合に検討したいのがテーマ型の株式ファンドです。半導体やAIなど、特定のテーマを持つ株式へ集中的に投資する投資信託を指します。

NISA対象ファンドにもテーマ型株式ファンドがあります。これらはリスクも高い一方で、リターンにも期待できます。リスク許容度の範囲内であることは大前提ですが、積立額を減らす場合は検討したいところです。

【NISA対象の主なテーマ型株式ファンド】

・野村世界業種別投資シリーズ(世界半導体株投資)

・iFreeNEXT FANG+インデックス

・ニッセイAI関連株式ファンド(為替ヘッジなし)

※野村世界業種別投資シリーズ(世界半導体株投資)およびニッセイAI関連株式ファンド(為替ヘッジなし)は成長投資枠のみ対象、iFreeNEXT FANG+インデックスは成長投資枠とつみたて投資枠の双方が対象

出所:資産運用業協会 投信総合検索ライブラリー

【NISA貧乏】使い方を見直すことも大切「インフレ対策にNISAは有効」

「NISA貧乏」の原因は、NISAそのものではなく、家計に合わない使い方にあります。まずは積立額を収支に見合った水準に調整し、余裕がある月はボーナス設定などで増やすようにしましょう。

足元はインフレも強まっており、家計収支は悪化しやすい環境です。また、インフレは資産価値の減少も誘引することから、資産運用の重要性も高まっています。NISAはそれを支援する有効なツールであり、上手に活用したいところです。

参考資料

・資産運用業協会 投信総合検索ライブラリー「野村世界業種別投資シリーズ(世界半導体株投資)」

・資産運用業協会 投信総合検索ライブラリー「iFreeNEXT FANG+インデックス」

・資産運用業協会 投信総合検索ライブラリー「ニッセイAI関連株式ファンド(為替ヘッジなし)」

・金融庁「NISAを知る」

・総務省統計局「消費者物価指数(CPI)」

関連記事

働き盛りの万が一を支える!障害基礎年金「1級約105.9万円」2級の1.25倍!上乗せ給付「1級約8.4万円」←対前年度2500円以上アップ!

「申請しないともらえない」老後の《手当・給付金・補助金》年金上乗せ&就労手当5選!もらい忘れを防ぐ老後のお金ガイド

【国民年金】2026年度の改定額「月1300円」引上げへ。年金受給額「平均はいくら?」《将来の年金》若い世代ほど「実質的な年金額」は増加する見通し!