【75歳~ 後期高齢シニア夫婦】標準的なふたり暮らしの生活費、ひと月どのくらいかかる? みんなの年金・貯蓄データも紹介します

- 【後期高齢者医療制度】医療費負担割合は「所得」で決まる

- 【75歳以上】夫婦で暮らす場合「毎月の生活費」はどのくらいかかる?

- 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

- 75歳以上・無職夫婦世帯の「支出の特徴」を整理

- 「ゆとりある生活水準」とのギャップに注目

- 【国民年金・厚生年金】シニアの「平均年金月額」はどのくらい?

- 【75歳~90歳以上】「国民年金」の平均年金月額をチェック

- 【75歳~90歳以上】「厚生年金」の平均年金月額をチェック

- 【75歳以上 後期高齢シニア】無職世帯の貯蓄は平均いくら?

- 「資産寿命」をできるだけ長く保つために意識したいポイントとは

- 「人生100年時代」に向けた資産寿命の延ばし方とは?

医療費負担割合《1割・2割・3割》各区分の判定基準となる所得の目安も整理!

【75歳~ 後期高齢シニア夫婦】標準的なふたり暮らしの生活費、ひと月どのくらいかかる?みんなの年金・貯蓄データも紹介します

昨年(2025年)、団塊の世代が全員75歳以上を迎え、日本は本格的な超高齢社会へと突入しました。そうしたなか、シニア世代の老後資金への不安は一段と切実なものになっています。

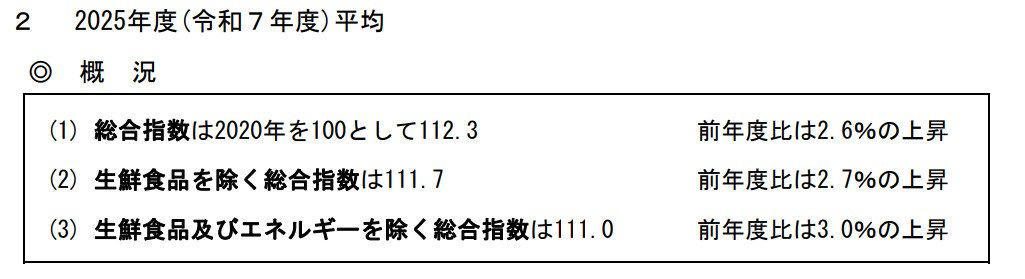

出所:総務省「2020年基準消費者物価指数 全国2026年(令和8年)3月分及び2025年度(令和7年度)平均」

日々の生活を直撃しているのが、止まらないインフレです。総務省が発表した2025年度(令和7年度)平均の消費者物価指数をみると、総合指数は前年度比で2.6%の上昇、天候などに左右されやすい生鮮食品やエネルギーを除いた総合指数にいたっては3.0%もの上昇を記録しました。

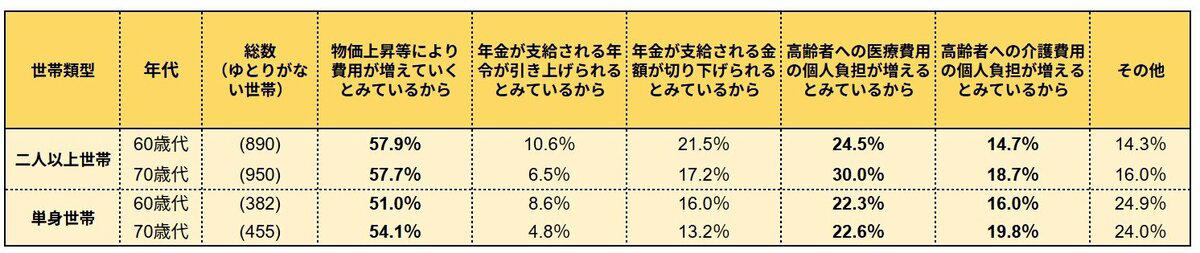

【60歳代・70歳代】「年金ではゆとりがない」と考える理由

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」でも、生活にゆとりがないと感じる60歳・70歳代世帯の半数以上が「物価上昇」を懸念しています。

さらに家計を圧迫しているのが、昨年9月末に終了した「後期高齢者医療費の負担抑制措置」による医療費の自己負担増です。物価高と医療費増の「ダブルパンチ」は、シニアの生活を脅かす最大の懸念材料といえるでしょう。

本記事では、負担増の現状を整理しつつ、最新の公的資料から75歳以上夫婦の「生活費」「年金」「貯蓄」のリアルな数字を解き明かします。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

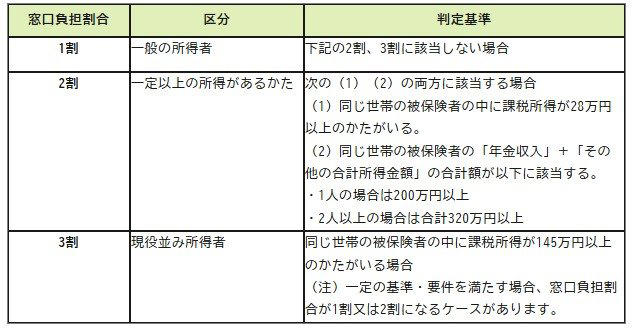

【後期高齢者医療制度】医療費負担割合は「所得」で決まる

75歳以上の人が対象となる「後期高齢者医療制度」では、医療機関で支払う自己負担の割合は、前年度の所得水準をもとに決定されます。

後期高齢者医療制度の医療費窓口負担割合《1割・2割・3割》判定基準

・1割:現役並み所得者、2割該当者に該当しない方

・2割:一定以上の所得がある人:下記1、2の両方に該当する場合

・3割:現役並み所得者

医療費の支出が大きくなれば、貯蓄を取り崩すスピードにも影響が出るため、将来の家計を見通すうえでも、自分の負担割合を定期的に確認しておくことが大切です。

そこで次に注目したいのが、シニア世代の「毎月の生活費」「年金収入」「貯蓄の状況」です。

次章では、総務省や厚生労働省の資料をもとに、具体的なデータを確認していきます。

【75歳以上】夫婦で暮らす場合「毎月の生活費」はどのくらいかかる?

【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

【75歳以上 後期高齢シニア夫婦】無職世帯の生活費

実収入: 25万2798円

・うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

・消費支出: 24万8460円

・非消費支出: 3万1563円

結果を見ると、後期高齢シニア夫婦の家計は、毎月およそ2万7000円の赤字となっており、年金収入だけでは生活費を十分にまかなえていない状況が確認できます。

そのため、日々の生活を維持するには貯蓄を取り崩して補う必要があり、この不足分をどのように補填するかが、老後の家計を安定させるうえで重要なポイントになるといえるでしょう。

(※1)平均消費性向……可処分所得(いわゆる「手取り収入」)に対する消費支出の割合

(※2)エンゲル係数……消費支出に占める食料費の割合

75歳以上・無職夫婦世帯の「支出の特徴」を整理

支出面の特徴としてまず挙げられるのは、住居費の負担が比較的少ない点です。

この世代では持ち家率が96.0%と高く、住宅ローンを返済している世帯は1.3%にとどまっています。

家賃やローンの支払いがほとんど発生しないことから、現役世代と比べても住居費が大きく抑えられていることが、家計の特徴のひとつといえるでしょう。

一方で、家計調査で示されている支出は主に日常的な生活費が中心であり、介護に関するまとまった費用は含まれていません。

介護サービスの利用料などは、必要になった時点で一時的に大きな支出となる場合があるため、介護が始まると毎月の赤字がさらに広がり、貯蓄を取り崩すペースが早まる可能性がある点には注意が必要です。

「ゆとりある生活水準」とのギャップに注目

生命保険文化センターが公表した「2025(令和7)年度 生活保障に関する調査」によると、夫婦2人世帯の老後の生活費は、最低限の暮らしで平均23万9000円、ゆとりある生活を想定した場合は平均39万1000円とされています。

一方、実際の実収入はおよそ25万円にとどまり、最低限の生活費をわずかに上回る程度の水準です。

ゆとりある生活水準と比較すると、毎月およそ13万円の差が生じていることになります。

この不足分をどのように補うのか、また支出をどの程度抑えられるのかが、老後の生活の質を左右する大きな要素となります。

そこで重要になってくるのが、老後の生活を支える基盤となる「年金」と「貯蓄」です。

【国民年金・厚生年金】シニアの「平均年金月額」はどのくらい?

公的年金は、後期高齢者夫婦の生活を支える中心的な収入となっています。

ここでは、75歳以上の人を対象に、年齢別の平均的な年金月額を「国民年金(老齢基礎年金)のみを受け取る場合」と「厚生年金を受給している場合」に分けて確認していきます。

なお、以下で示す厚生年金の月額には、国民年金の金額も含まれている点に注意してください。

【75歳~90歳以上】「国民年金」の平均年金月額をチェック

75歳~79歳

【70歳代】国民年金の平均年金月額

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

80歳~89歳

【80歳代】国民年金の平均年金月額

・80歳:5万8623円

・81歳:5万8269円

・82歳:5万8003円

・83歳:5万7857円

・84歳:5万9675円

・85歳:5万9425円

・86歳:5万9228円

・87歳:5万9204円

・88歳:5万8756円

・89歳:5万8572円

90歳以上

【90歳以上】国民年金の平均年金月額

・90歳以上:5万5633円

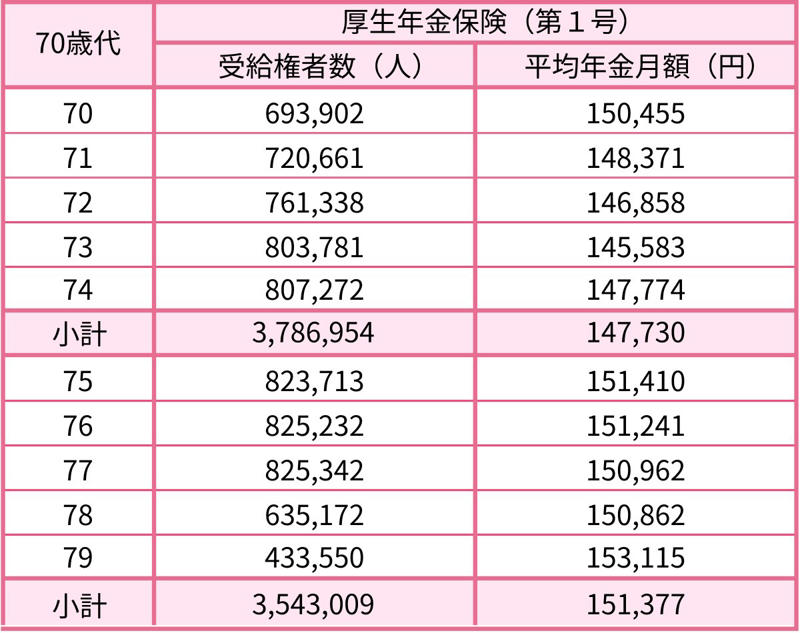

【75歳~90歳以上】「厚生年金」の平均年金月額をチェック

75歳~79歳

【70歳代】厚生年金の平均年金月額

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

80歳~89歳

【80歳代】厚生年金の平均年金月額

・80歳:15万3729円

・81歳:15万5460円

・82歳:15万7744円

・83歳:15万9994円

・84歳:16万2555円

・85歳:16万3947円

・86歳:16万5577円

・87歳:16万5557円

・88歳:16万6200円

・89歳:16万6767円

90歳以上

【90歳以上】厚生年金の平均年金月額

・90歳以上:16万4027円

たとえば、夫が厚生年金を受給し、妻が国民年金のみを受け取っている場合、夫婦の年金収入を合計すると月額およそ20万円程度となります。

この金額は、先に示した家計収支における「社会保障給付(21万1289円)」とおおむね同水準です。

ただし、ここで示している年金額が、そのまま自由に使える収入になるわけではありません。

家計の支出項目にもあるように、年金からは所得税や住民税のほか、介護保険料や後期高齢者医療保険料といった非消費支出が差し引かれます。

そのため、退職後であっても税金や各種保険料の負担は続くという点を理解しておくことが大切です。

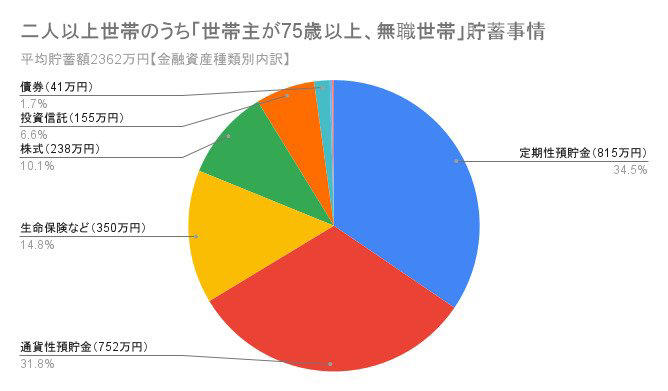

【75歳以上 後期高齢シニア】無職世帯の貯蓄は平均いくら?

年金収入だけではカバーしきれない日々の生活費。その不足分を補うためには、やはり手元の貯蓄が頼りの綱となります。

ここでは、75歳以上の世帯(平均世帯主年齢80.6歳)が実際にどのくらいの貯蓄を持っているのか、その実態を見てみましょう。

総務省の「家計調査 貯蓄・負債編 2024年(二人以上の世帯)」によると、世帯主が75歳以上で無職の世帯における貯蓄額は以下の通りです。

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

貯蓄:2362万円

・金融機関:2357万円

・金融機関外:5万円

負債:23万円

平均貯蓄額は2362万円となっていますが、注意したいのは、この数字が一部の高額資産保有者によって引き上げられた「平均値」であるという点です。実際には、この水準に達していない世帯も決して珍しくありません。

だからこそ、ご自身の貯蓄が全体の中でどのあたりに位置するのか、そして「ゆとりある生活」を送るために必要な資金をあと何年カバーできるのか、冷静に把握しておくことが求められます。

「資産寿命」をできるだけ長く保つために意識したいポイントとは

先ほどの貯蓄内訳を見ると、全体の約66%を「預貯金」が占めている一方で、株式や投資信託などの「有価証券」は約18%にとどまっています。

長期にわたる老後生活を安心なものにするためには、単にお金を「蓄える」だけでなく、手元の資金をできるだけ長く使える状態に保つ(=資産寿命を延ばす)という視点が欠かせません。とくに意識すべきポイントは以下の2点です。

インフレによる「お金の目減り」に備える

現在のように物価上昇が続く局面では、銀行口座の残高が変わらなくても、以前と同じ金額で買えるモノの量は減ってしまいます。つまり、現金のままでは「実質的な価値が目減りしていくリスク」があるのです。

「インフレに強い資産」へ分散させる

預貯金への偏重を見直し、株式や投資信託など物価上昇への耐性があるとされる資産を一部組み入れることが重要です。リスクを適切に抑えつつ分散運用を行い、資産全体でインフレの波に対応していく工夫が求められます。

「人生100年時代」に向けた資産寿命の延ばし方とは?

「人生100年時代」と言われる今、長い老後を心穏やかに過ごせるかどうかは、いかに早くから家計と向き合い、準備を進められるかにかかっています。

日々の物価高や医療費の負担増という厳しい現実に直面しているからこそ、ただ貯蓄をするだけでなく、お金の「寿命」を延ばす工夫が求められます。現役時代からNISAやiDeCoといった税制優遇制度を活用して資産を育てる「種まき」をしておくことは、有効な防衛策となるでしょう。

また、公的年金の仕組みを正しく理解し、「繰下げ受給」を活用して将来の受給額を増やすといった選択肢を持っておくことも心強い武器になります。

まずはご自身の家計の現状を把握し、使える公的制度や資産形成の手段をフル活用しながら、ゆとりある老後に向けた一歩を踏み出してみてはいかがでしょうか。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省「家計調査 家計収支編 2025年〔二人以上の世帯〕」(第3-2表)

・総務省統計局「家計調査 用語の解説」

・生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・日本年金機構「年金の繰下げ受給」

関連記事

70歳代ふたり以上世帯《貯蓄の平均値・中央値はどれくらい?》シニア世代が感じる「家計の不安」の実態とは

40歳代・50歳代世帯の貯蓄額〈平均・中央値・世帯差〉はどれくらい?65歳以降「標準的なリタイア夫婦世帯」ふたり暮らしの生活費はひと月いくら必要なのか

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略