「補助金ないなら買いません」EV市場崩壊でフォード2.9兆円損失、メルセデス・ベンツAクラス継続が突きつけるハイブリッド車の現実

補助金依存の限界と欧米の政策転換

欧米が主導してきた電動化政策は、市場原理やインフラ整備との乖離が露呈し、深刻な転換期を迎えている。米国では、2025年後半に電気自動車(EV)購入時の税額控除が廃止された。これまでの普及は補助金によって価格を抑制することで成立しており、自律的な需要よりも政策介入に依存した構造が続いていた。補助金の撤廃は市場の実態を浮き彫りにし、消費者負担の増大と販売の大幅な鈍化を招いた。価格競争力や充電網といった商品力の不足は明白である。

【画像】「記事の要約」を見る!

欧州でも、2035年に予定していた内燃機関(ICE)車の販売禁止が見直され、ハイブリッド車(HV)の継続を認める方針へと転じた。地政学的な変化にともなうエネルギー供給の不安定化や、電力価格の乱高下が運用のリスクとして意識されたためだ。既存のサプライチェーンや熟練雇用の喪失による社会的な代償も大きく、産業界の激しい反発が政策の軌道修正を後押しした。

市場の実情を欠いた政治主導の電動化は、需要や技術、インフラの均衡を欠いたまま進められた。計画と実社会の乖離は、今や企業の経営基盤を揺るがす大きな負荷となっている。

リセールリスクの露呈と実利によるHV回帰

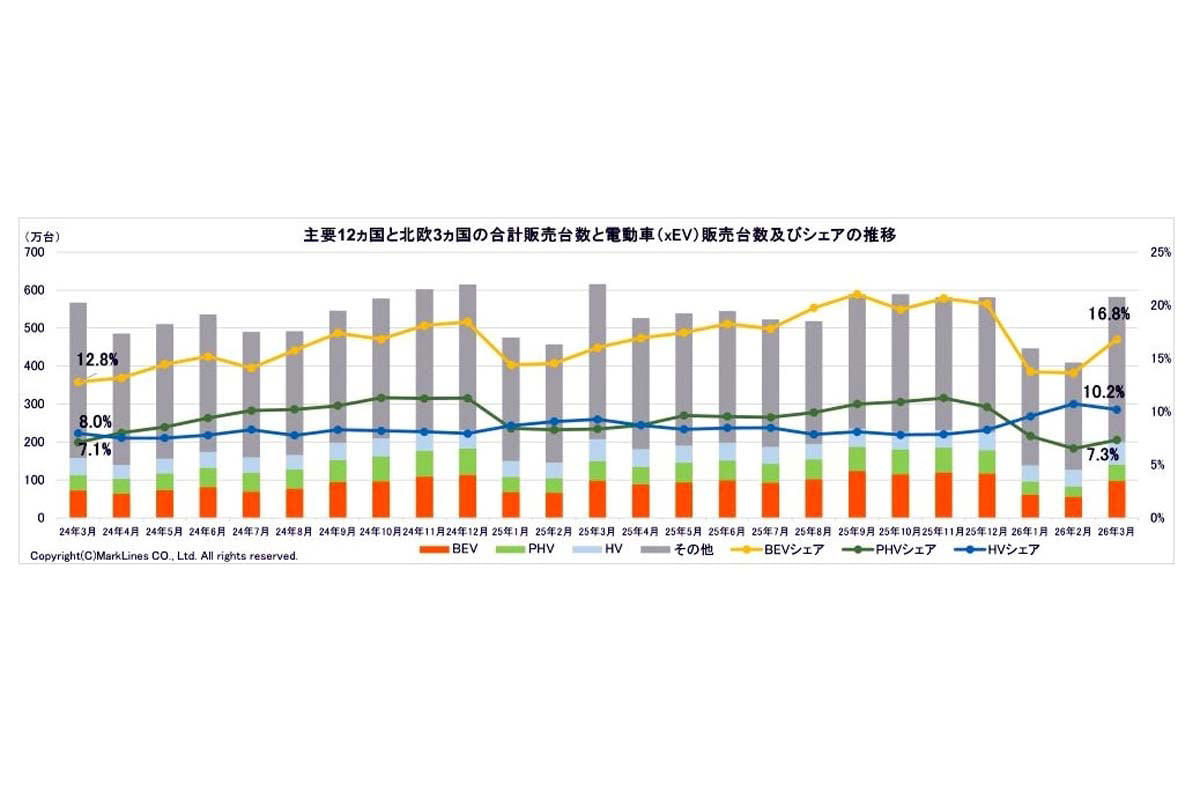

主要12か国と北欧3か国の合計販売台数と電動車(xEV)販売台数及びシェアの推移(画像:マークラインズ)

消費者が理想や政策に流されず、利便性や経済性を重視した結果、市場ではHVの存在感が高まっている。最新の統計はこの傾向を物語る。主要15か国における2026年3月の電動車(xEV)販売台数は前年同月比3.5%減の199.9万台となった。1~3月の累計でも前年同期比7.5%減の465.0万台にとどまり、市場全体が調整局面にある。電動車の占有率は34.3%で、急速な普及は一段落した(マークラインズ 電動車(xEV)販売月報 2026年3月より)。

2025年の欧州新車市場でEVのシェアが17%台で頭打ちとなった背景には、環境意識の高い初期購入層の需要が一巡し、実用性を重んじる一般層へ普及しきれなかった実態がある。2026年3月のパワートレイン別内訳は、バッテリー式電気自動車(BEV)のシェアが16.8%、HVが10.2%、プラグインハイブリッド車(PHV)が7.3%となった。車両価格の高さに加え、技術刷新の速さによる将来の売却価格下落リスクが消費者の不安要素となっている。充電インフラの整備状況による地域格差や、充電時間の長さも生活上の負担となっている。

対照的に、HVは欧州市場で34%超のシェアを獲得し、最大勢力となった。既存の給油網を活用できるため、航続距離や補給時間への懸念がない。メーカー別の動きも顕著だ。中国の比亜迪(BYD)が前年同月比31.1%減、吉利汽車(ジーリー)が25.0%減と伸び悩む一方、HVが好調なトヨタ自動車は11.5%増と増勢を強めている。

燃費性能による維持費の抑制に加え、中古車としての資産価値が安定している点も支持を集める要因だ。消費者は政治目標よりも価格や安心感といった実利を重視しており、今後の電動化戦略はこうした市場の選択を前提とした見直しが求められる。

EVシフトの失速による巨額損失の計上

Aクラス(画像:Mercedes-Benz)

急進的なEVシフトへの傾倒は、欧米メーカーの経営に深刻な損害を及ぼし、巨額損失を招いている。

米フォード・モーターは、大型EV開発の規模縮小にともない、2025年末に約195億ドル(約2兆9000億円)の特別損失を計上した。将来の収益を支えるはずだった多額の投資が回収不能となった事実を財務的に認めた形だ。同社は現在、収益性の高い商用向けHVや蓄電池事業へと資金を振り向け、経営の立て直しを急いでいる。

独メルセデス・ベンツも、2030年までの全車種EV化という目標を事実上撤回した。2025年に生産終了予定だった内燃機関搭載の「Aクラス」は販売を継続する。高価格帯のモデルであっても、バッテリー技術だけでは自社の強みであるエンジンの精緻さやブランドの格調を維持し、他社と差別化することが困難だったためだ。

特定の技術に偏った投資は資金の硬直化を招き、経営の柔軟性を奪う。収益基盤を支える既存技術とのバランスを保つ判断が、企業の存続を左右する事態となっている。

日本勢の技術的優位と供給網の強固さ

プリウス(画像:トヨタ自動車)

欧米メーカーが戦略の見直しを迫られるなか、トヨタ自動車はHVへの需要回帰を捉え、増産体制を強化している。2028年のHV世界生産台数を670万台に引き上げる計画は、2026年比で約3割の増産に相当する。世界生産に占めるHV比率は5割から6割に上昇する見通しだ。EV需要の鈍化を受け、HVが選択される市場動向を予測した供給体制の整備を進めている。

日本勢の強みは、エンジンとモーター、電池を連携させる統合制御技術の蓄積にある。長年の開発と量産で培われた技術は一朝一夕の習得が困難であり、海外勢にとって参入障壁となっている。トヨタを中心に構築された部品供給網は、品質やコスト、安定性の面で成熟しており、短期間での追従を許さない。

対照的に、欧米メーカーはEVへの巨額投資を回収できないまま、HV開発の再開を迫られるという二重の投資負担に直面している。先行投資の固定費負担が経営判断を鈍らせ、日本勢との格差を広げる要因となっている。HV市場が拡大する局面において、技術と供給網、収益力を兼ね備えた日本勢が優位に立つ可能性が高い。

インフラの壁と現実的な収益源の確保

HV(画像:Pexels)

EVが将来的に優位に立つとの予測は根強い。しかし今後10年程度は、インフラや価格の制約から市場の主導権はHVが保持する見通しだ。推進派は、電池価格の低下や全固体電池の実用化により、2030年代前半にはEVのコストがHVを下回るとみる。製造コストの多くを占める電池が安価になれば、車両価格と維持費の両面で優位性が確立されるとの計算だ。

実情は物理的な制約が立ちはだかる。各国の財政悪化で補助金の縮小や廃止が進み、政策支援に依存した販売は限界を迎えている。EV普及にともなう電力需要の急増に対し、送電網の増強や充電設備の整備といった土木コストの低減は容易ではない。

車両単体の価格が下がっても、社会インフラの受容能力が普及の壁となる。インフラ整備費を含めた実質的な負担額に消費者の支払い能力が追いつかない現状も無視できない。

将来予測と足元の市場環境には隔たりがある。当面は既存インフラを活用でき、費用対効果に優れるHVが収益の柱となる。国内メーカーにとってHVで得る利益は、車両の知能化や自動運転といった次なる競争領域への投資原資となる。理想論に偏らず、現在の優位性を次世代の競争力に転換する取り組みが求められる。

市場の現実への回帰と次世代への投資戦略

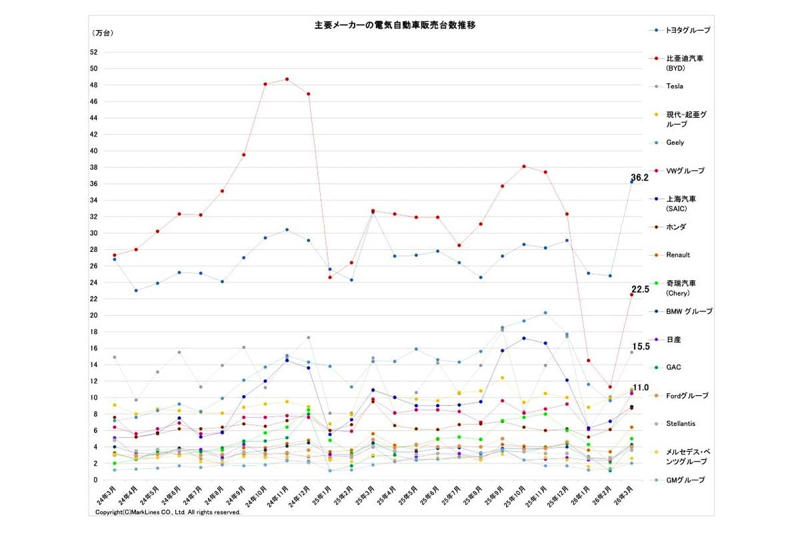

主要メーカーの電動車(xEV)販売台数推移(画像:マークラインズ)

モビリティ市場は、理想先行のEV偏重から現実重視へと回帰している。日本勢は現在の優位性を次の成長領域へつなげる局面にある。

欧米主導のEVシフトは脱炭素という政治的理想を背景に進んだが、補助金への依存やインフラ不足といった制約に直面し、調整局面に入った。消費者が経済合理性を優先してHV中心の選択に戻ったことは、市場が政策ではなく実需によって均衡した結果といえる。

国内自動車各社はこの状況に安住すべきではない。HV事業で得られる収益を原資に、次世代システムやエネルギーインフラへの投資を加速させる必要がある。短期の収益確保と中長期の技術投資を両立させることが、日本勢の地位を確固たるものにするだろう。