【年金一覧表】厚生年金と国民年金、みんなは「月いくら」もらっている? 60歳~90歳以上の「平均年金月額」をチェック!

- 日本の公的年金、その仕組みはどうなっている?

- 1階部分:国民年金(基礎年金)の概要

- 2階部分:厚生年金の概要

- 年金の支給日はいつ?2026年度の年金カレンダー

- 【2026年度】年金支給日と対象期間の一覧

- 厚生年金と国民年金、みんなは月いくらもらっている?

- 厚生年金の平均受給月額(男女別)

- 厚生年金の受給額分布(1万円ごと)

- 国民年金の平均受給月額と分布(男女別)

- 国民年金の受給額分布(1万円ごと)

- 65歳以上の無職夫婦世帯における家計の収支状況

- 収入の内訳:年金が中心

- 支出の内訳:生活費と税金・社会保険料

- 65歳以上の無職単身世帯における家計の収支状況

- 収入の内訳:社会保障給付が大部分

- 支出の内訳:生活費と税金・社会保険料

- 国民年金の受給額を増やす「付加年金」という選択肢

- 付加保険料を納付できる対象者

- 付加保険料を納付できないケース

- 40年間、付加保険料を納付した場合のシミュレーション

年金の支給日はいつ?2026年度の年金カレンダーつき

【年金一覧表】厚生年金と国民年金、みんなは「月いくら」もらっている?60歳~90歳以上の「平均年金月額」をチェック!

5月に入り、目に鮮やかな新緑が初夏の訪れを感じさせる季節となりました。

大型連休が明け、落ち着いた日常が戻るなかで、セカンドライフを具体的に意識し始める世代の皆さまにおかれましては、「年金だけで暮らしていけるのだろうか」と将来の生活に不安を抱く方も多いのではないでしょうか。

周りの人がどれくらい年金をもらっているのか、平均的な生活費はいくらなのか、気になるところだと思います。

この記事では、公的年金の基本的な仕組みから、最新のデータに基づいた厚生年金・国民年金の平均受給額、そして65歳以上の夫婦世帯・単身世帯のリアルな家計収支まで、詳しく解説していきます。

ご自身の状況と照らし合わせながら、将来の資金計画を考えるヒントにしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

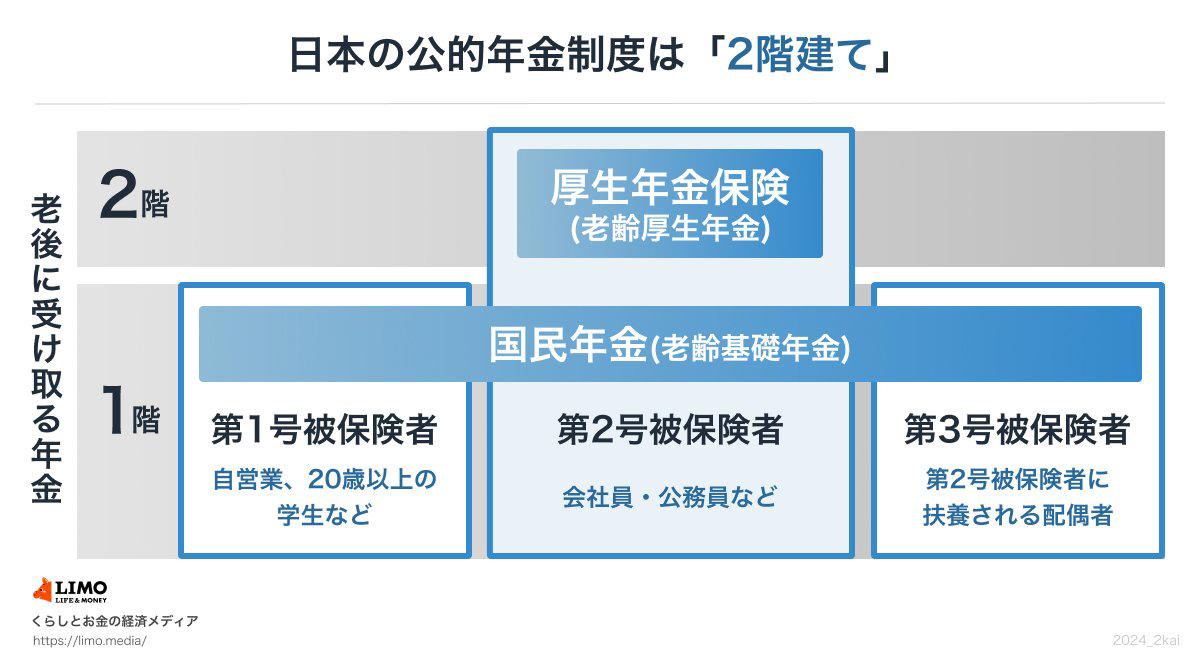

日本の公的年金、その仕組みはどうなっている?

公的年金は「2階建て構造」だと聞いたことがある人もいるでしょう。

これは、日本の年金制度が「1階部分にあたる国民年金(基礎年金)」と「2階部分にあたる厚生年金」から成り立つためです。

1階部分:国民年金(基礎年金)の概要

・加入対象者:原則として日本に住む20歳以上60歳未満の全員

・年金保険料:国民年金保険料は全員一律。ただし年度ごとに改定あり(2026年度月額:1万7920円)

・受給額:保険料を40年間欠かさず納付すれば満額が受け取れる(2026年度月額:7万608円)

国民年金の加入者は第1号被保険者~第3号被保険者にわかれ、このうち第2号被保険者が後述する厚生年金に加入します。厚生年金保険料を支払う人は、別途国民年金保険料を支払う必要はありません。

また、第3号被保険者も保険料の納付義務がありません。

2階部分:厚生年金の概要

・加入対象者:会社員や公務員、またパートなどで特定適用事業所(※1)に働き一定要件を満たした人が国民年金に上乗せで加入

・年金保険料:収入に応じて厚生年金保険料が変わる。ただし上限あり(※2)

・受給額:加入期間や納めた保険料により個人差あり

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※2 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

年金の支給日はいつ?2026年度の年金カレンダー

公的年金は、原則として偶数月の15日に支給されます(15日が土日・祝日の場合は、その直前の平日)。年金は後払い方式で、前月までの2カ月分がまとめて支払われるという仕組みです。

2026年度の年金支給日と支給対象月を見てみましょう。

2026年度の年金支給日カレンダー

【2026年度】年金支給日と対象期間の一覧

・2026年4月15日:2026年2月と3月分

・2026年6月15日:2026年4月と5月分

・2026年8月14日:2026年6月と7月分

・2026年10月15日:2026年8月と9月分

・2026年12月15日:2026年10月と11月分

・2027年2月15日:2026年12月と2027年1月分

例えば2026年10月15日の支給日には、2026年8月と9月分の2ヶ月分が一度に支給されるということです。

給与を月に一度受け取っていた現役時代とは、家計管理のサイクルも変わってくるでしょう。

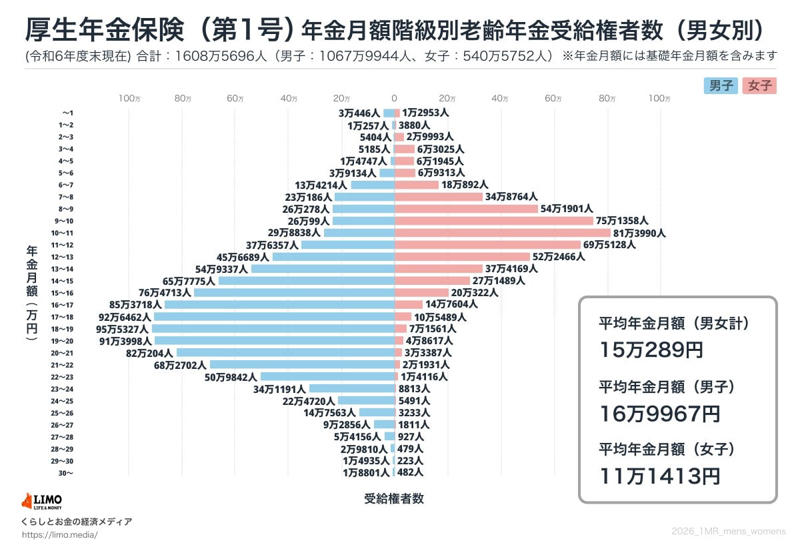

厚生年金と国民年金、みんなは月いくらもらっている?

気になるのが「厚生年金」と「国民年金」の平均月額です。

ここでは厚生労働省の資料より、60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」をご紹介します。

厚生年金の平均受給月額(男女別)

厚生年金の平均額(全年齢)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給額分布(1万円ごと)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均年金月額は15万289円ですが、男女別に見ると、男性が16万9967円、女性が11万1413円で、6万円近い開きが見られます。

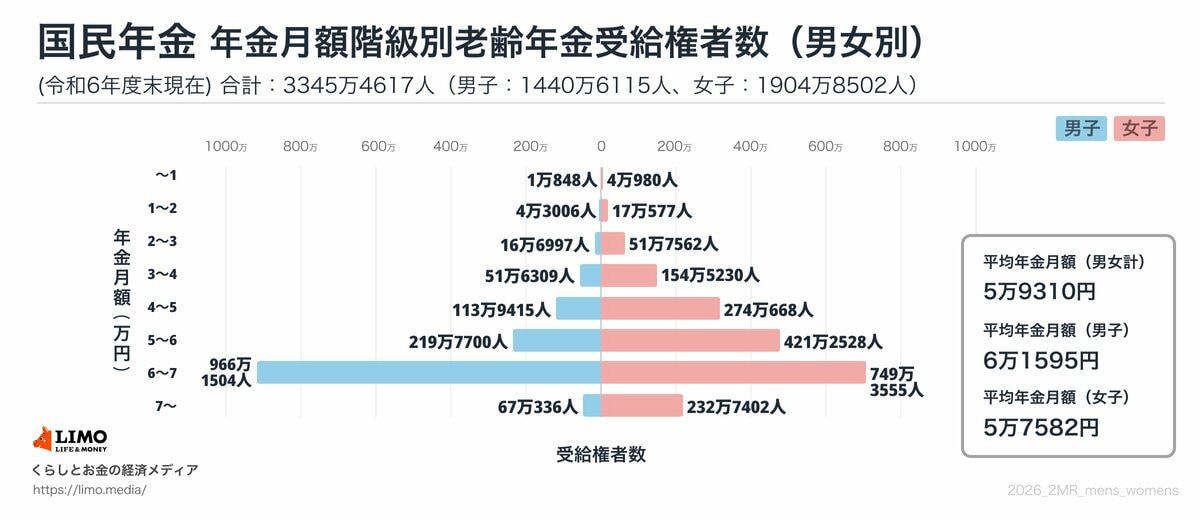

国民年金の平均受給月額と分布(男女別)

国民年金の平均額(全年齢)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額分布(1万円ごと)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均年金月額は5万9310円。男女別に見ると、男性が6万1595円、女性が5万7582円となりました。

ボリュームゾーンを見ると、「6万円以上~7万円未満」が最も厚い層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

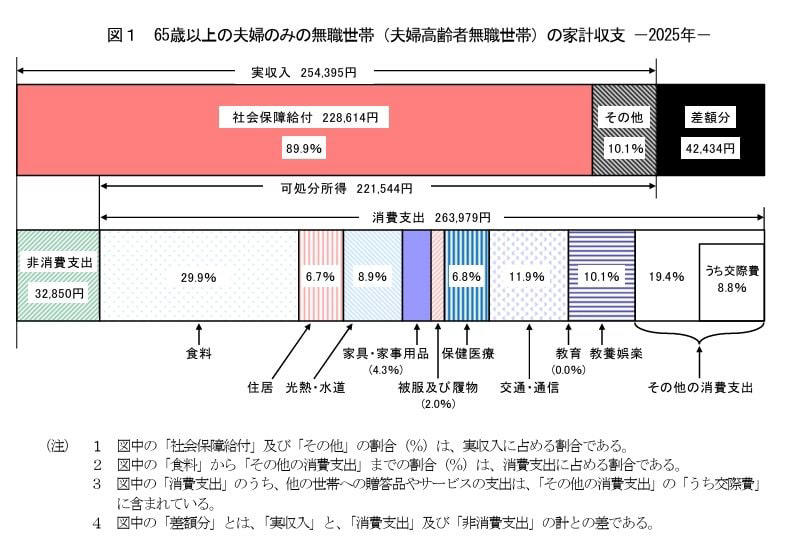

65歳以上の無職夫婦世帯における家計の収支状況

この章では、65歳以上無職の夫婦世帯と単身世帯のひと月の家計収支を見ていきます。

総務省が公表する「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」を参考にしましょう。

65歳以上の生活費(夫婦世帯)

収入の内訳:年金が中心

・実収入:25万4395円

・うち社会保障給付:22万8614円 ※主に年金

支出の内訳:生活費と税金・社会保険料

・実支出:29万6829円

・うち消費支出:26万3979円

消費支出とは、いわゆる生活費のことです。内訳は以下のとおりです。

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

なお、非消費支出は3万2850円となっており、内訳は次のとおりです。

・直接税:1万2547円

・社会保険料:2万296円

この夫婦世帯の場合、ひと月の実収入25万4395円に対し、支出は合計29万6829円で、月の家計収支は4万2434円の赤字となっています。

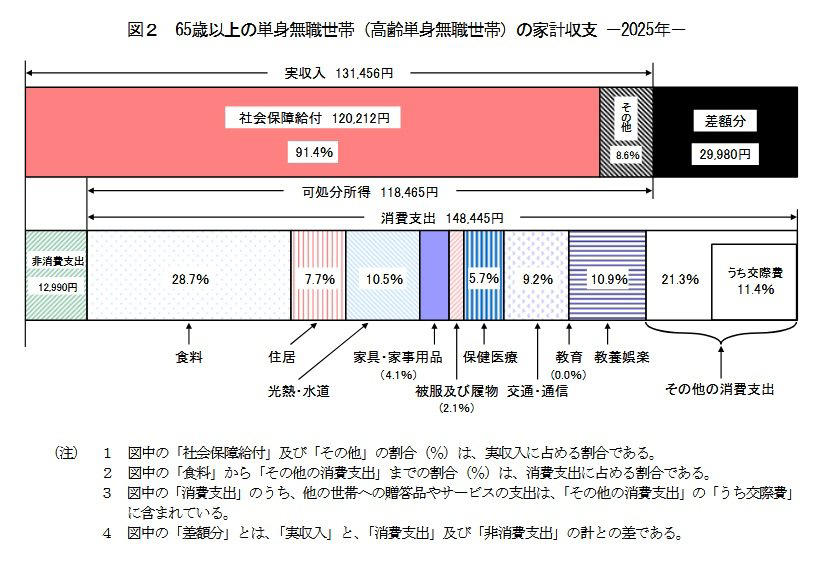

65歳以上の無職単身世帯における家計の収支状況

続いて、単身世帯の家計収支も同様に見ていきましょう。

65歳以上の生活費(単身世帯)

収入の内訳:社会保障給付が大部分

・実収入:13万1456円

・うち社会保障給付:12万212円 ※主に年金

支出の内訳:生活費と税金・社会保険料

・支出:16万1435円

・うち消費支出:14万8445円

消費支出の内訳は次のとおりです。

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教育:0円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

非消費支出の平均は1万2990円でした。

・直接税:7072円

・社会保険料:5912円

単身世帯の場合は、ひと月の実収入13万1456円に対し、支出は合計16万1435円で、月の家計収支は毎月2万9980円の赤字となっています。

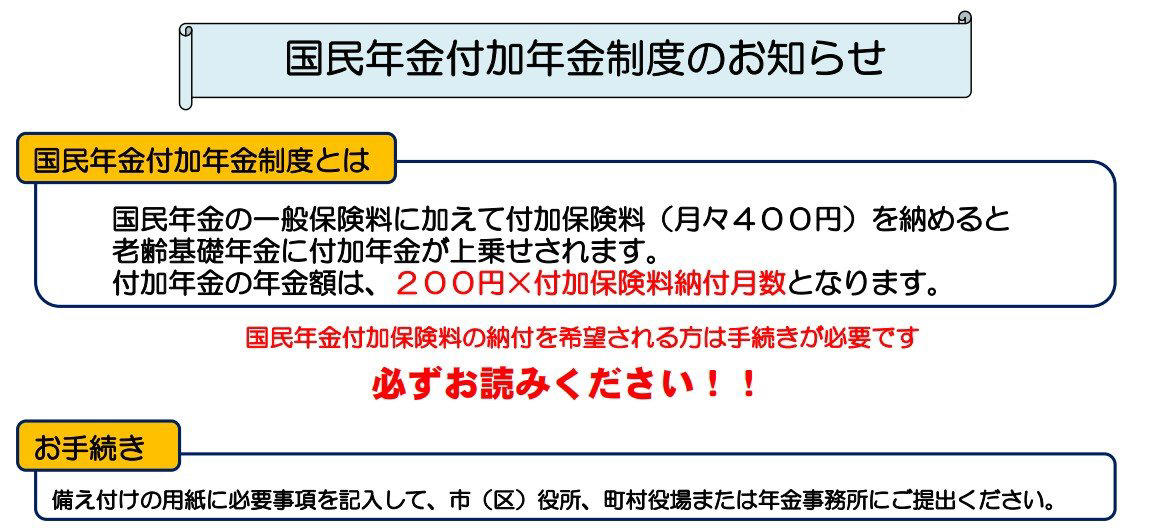

国民年金の受給額を増やす「付加年金」という選択肢

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

国民年金付加年金制度

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2026年度は1万7920円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる対象者

・国民年金第1号被保険者

・65歳未満の任意加入被保険者

付加保険料を納付できないケース

・国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

・国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

40年間、付加保険料を納付した場合のシミュレーション

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

・40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

・65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

まとめ

今回は、公的年金の仕組みから平均受給額、そして年金生活者の家計収支まで、具体的なデータをもとに見てきました。

ご自身の状況と比べてみて、いかがでしたでしょうか。

平均額はあくまで目安であり、個々の年金額は現役時代の働き方や加入期間によって大きく異なります。

また、生活費も住んでいる地域やライフスタイルによって変わってくるでしょう。

大切なのは、ご自身の年金見込額を把握し、将来どのような暮らしをしたいかを考え、それに合わせて計画を立てることです。

もし年金額に不安を感じる場合は、今回ご紹介した付加年金や、iDeCo(個人型確定拠出年金)、NISAなどを活用して、早めに準備を始めるのも一つの方法です。

まずはねんきんネットなどでご自身の記録を確認してみてはいかがでしょうか。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「年金はいつ支払われますか。」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・日本年金機構「国民年金付加年金制度のお知らせ」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!