厚生年金、6月15日支給で「60万円(月額30万円)以上」受け取る人は何%? 年金受給額一覧で実態を確認

2026年度はモデル年金+4495円|高収入×年金で注意!在職老齢年金の調整対象とは

厚生年金、6月15日支給で「60万円(月額30万円)以上」受け取る人は何%?年金受給額一覧で実態を確認

初夏の気配を感じる5月は、6月の年金支給を前に「自分はいくら受け取れるのか」と気になる方も多い時期です。

2026年度は公的年金が増額改定となり、標準的な夫婦世帯のモデル年金額も引き上げられました。

4月分からの改定内容に注目が集まる一方で、実際に高額な年金を受け取っている人はどのくらいいるのか、また働きながら年金を受け取る場合にどのような影響があるのかまでは、十分に知られていないかもしれません。

公的年金は老後生活を支える大切な収入源ですが、受給額には大きな個人差があります。さらに、老後も働き続ける人にとっては、在職老齢年金制度の見直しも見逃せないポイントです。

本記事では、2026年度の年金額改定の内容を整理したうえで、標準的な夫婦世帯のモデル年金額や高額受給者の実態、あわせて在職老齢年金制度の見直しポイントについて分かりやすく確認していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度】標準的な夫婦世帯のモデル年金額は4495円アップ

2026年度の年金額改定により、国民年金は前年度比1.9%、厚生年金は同2.0%の増額となっています。

今回の改定を受け、標準的な夫婦世帯が受け取る年金額がどの程度になるのか、最新の水準を確認していきましょう。

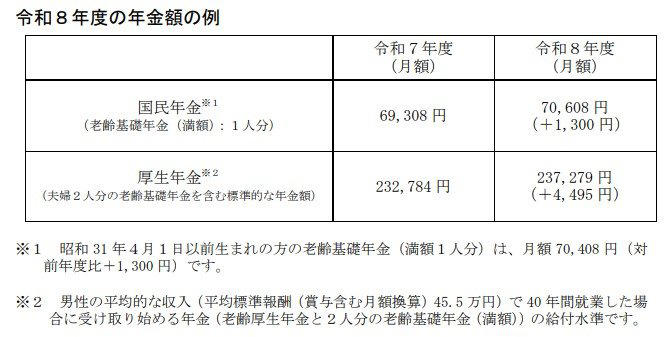

2026年度の年金額

・国民年金(老齢基礎年金(満額・1人分)):7万608円(+1300円)

・厚生年金(夫婦2人分):23万7279円(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

上記のとおり、夫婦2人分の標準的な年金額は23万7279円となっており、前年度比で4495円増加する見込みです。

この標準的な夫婦の年金額をもとにすると、2ヵ月に1回の支給額は47万4558円となります。

ただし、実際に受け取る年金額は、現役時代の収入や年金加入期間によって大きく変わります。あくまで目安のひとつとして捉えましょう。

国民年金+厚生年金「月30万円以上」もらっている人はどのくらいいる?

夫婦2人分の標準的な年金額は月額23万7279円となりますが、実際には1人で月30万円以上を受け取る人もいます。

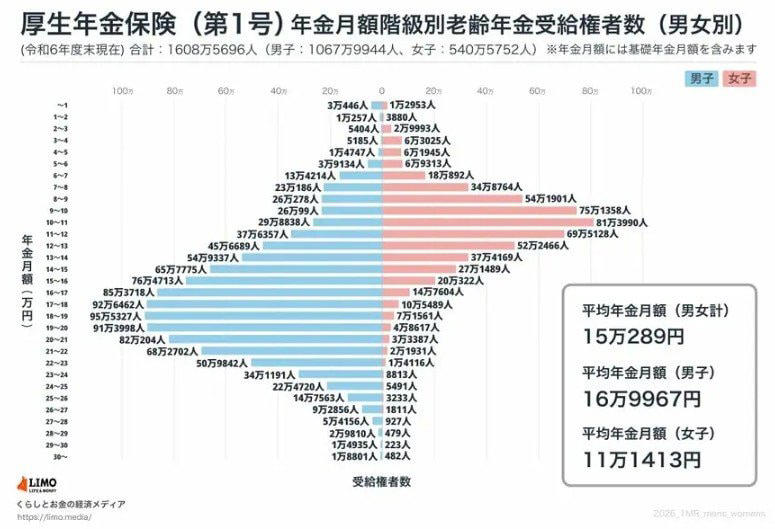

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」から、厚生年金を月30万円以上受け取っている人の割合を見てみましょう。

【厚生年金の平均月額と受給額ごとの受給権者数】

厚生年金の平均月額

【平均月額】

・全体 15万289円

・男性 16万9967円

・女性 11万1413円

※国民年金部分を含む

【受給額ごとの受給権者数】

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金を受け取っている人のうち、月額30万円以上を受給している人は全体の約0.12%にとどまっており、ごく一部に限られます。

老後に高額な年金を受け取れる人は少なく、多くの人にとって、公的年金だけでゆとりある生活を送るのは容易ではありません。

もちろん、公的年金は老後の家計を支える柱となる収入です。しかし、毎月の生活費に加えて、医療費や介護費などの支出も考えると、年金だけでは十分にカバーしきれないケースもあります。

そのため、老後資金を考える際は、「自分が将来いくら受け取れるのか」を早めに把握しておくことが大切です。

年金額が多く、給与収入もある人は在職老齢年金の調整対象になる場合も

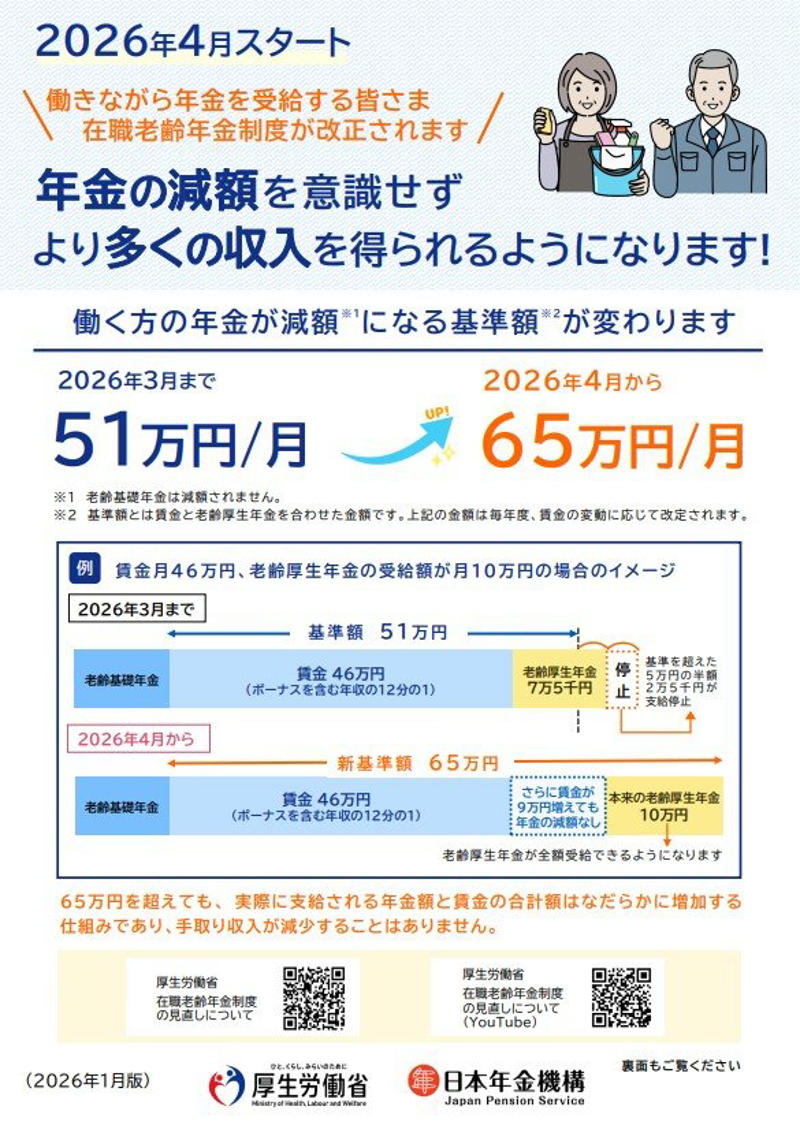

老後も働きながら収入を得る人が増えるなかで、押さえておきたいのが「在職老齢年金制度」です。

この制度は、60歳以降に老齢厚生年金を受け取りながら働く人について、賃金や賞与と年金額の合計が一定基準を超えた場合に、老齢厚生年金の一部または全部が支給停止となる仕組みです。

そのため、年金額が比較的高い人や、働いて一定の給与収入を得ている人ほど、これまで年金が減額されやすい傾向がありました。

こうした仕組みは、高齢者の就業を抑える要因のひとつとされてきました。実際に、「収入を増やすと年金が減るなら、仕事を抑えたほうがよい」と考え、勤務日数や労働時間を調整する人も少なくありません。

こうした状況を踏まえ、2026年度から在職老齢年金制度は見直される予定です。

在職老齢年金制度の見直しについて

今回の見直しで注目されるのは、「支給停止調整額」の引き上げです。支給停止調整額は、年金が減額されるかどうかを判定する基準となる額で、2024年度は月50万円、2025年度は月51万円、2026年度は月65万円へと引き上げられます。

2026年4月以降は、給与と年金の合計額が月65万円までであれば、老齢厚生年金は全額支給されます。

2025年度の月51万円から大きく基準が引き上げられることで、これまで減額の対象だった人の一部も、年金を減らされずに受け取れる可能性が高まります。

今回の改正によって、収入との兼ね合いを気にして働き方を抑えていた人も、これまでより柔軟に働きやすくなるでしょう。

特に、再雇用などで働き続ける60歳代の会社員にとっては、給与と年金を両立しやすくなる場面が増えそうです。

年金額の「思い込み」を防ぐためのチェックポイント

2026年度は公的年金が引き上げられ、標準的な夫婦世帯のモデル年金額は月額23万7279円となる見込みです。

ただし、これはあくまで一定条件の目安であり、実際の受給額は現役時代の収入や加入期間によって大きく異なります。

月30万円以上の厚生年金を受け取る人はごく少数で、多くの人にとって公的年金だけで老後の支出を十分に賄うのは簡単ではありません。

また、老後も働き続ける人に関わる在職老齢年金制度は、2026年度から基準額が月65万円に引き上げられます。この改正により、これまでより年金を減らされにくくなり、給与と年金を両立しやすくなる人が増える見込みです。

老後の生活設計では、モデル年金額や平均額を見るだけでなく、自分が実際に受け取れる年金額と、働いた場合の収入の組み合わせまで含めて考えることが重要です。

早めに受給見込み額を確認し、現実的な家計の見通しを立てておきましょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「在職老齢年金制度の見直しについて」

関連記事

要申請【2026年4月15日支給】年金生活者支援給付金はいくら上乗せ?対象条件と申請方法+年代別(60代・70代・80代)平均年金月額を一覧で確認

おひとりさまの平均貯蓄額はいくら?30代〜60代の平均・中央値を一覧で比較|貯蓄ゼロとの違いと今すぐ見直すポイント

【2026年4月15日は支給日】厚生年金で「60万円(月額30万円)以上」は何%?公的年金のよくある誤解3つも整理