現役世代から75歳以上まで全世代から徴収開始! 2026年「子ども・子育て支援金」年収別の負担額一覧|実質的な追加負担なし? 政府の説明と免除の仕組み

《会社員・フリーランス・シニア》の徴収額目安

現役世代から75歳以上まで全世代から徴収開始!2026年「子ども・子育て支援金」年収別の負担額一覧|実質的な追加負担なし?政府の説明と免除の仕組み

2026年4月から、新たに「子ども・子育て支援金制度」が始まりました。

この支援金制度は、現在加入している健康保険料などに上乗せされる形で徴収され、負担額は収入水準や加入する医療保険制度によって異なります。

一方で、政府は歳出改革によって実質的な追加負担は生じないと説明していますが、家計への影響をどう感じるかは各家庭で異なるでしょう。

本記事では、子ども・子育て支援金について、保険制度ごとに年収別の負担額の目安を示した試算結果を紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2026年4月から「子ども・子育て支援金」がいよいよ開始に

2026年4月から、「子ども・子育て支援金制度」の段階的な導入が始まりました。

この制度は、少子化への対応や子育て世帯への支援拡充を目的とし、高齢者を含む幅広い世代や企業が負担した財源を子育て支援施策に充てる仕組みです。

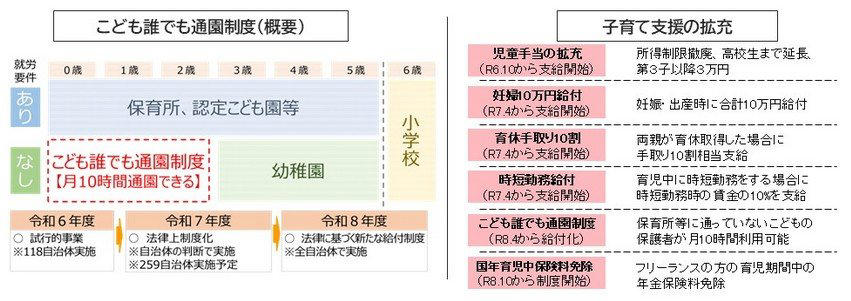

令和8年度から始まる子ども・子育て支援金はどんな制度?何に使われるの?

出所:こども家庭庁「子ども・子育て支援金制度のQ&A」

子ども・子育て支援金は、単なる負担の増加ではなく、現役世代や子育て家庭に対して給付やサービスの形で還元される制度であり、2026年度以降は、社会全体で子育てを支える体制がより広がっていくとみられます。

また、徴収対象は全世代に及ぶため、会社員、フリーランス、シニアなど幅広い人が対象となります。

では、「子ども・子育て支援金」の導入によって、給与の手取り額にはどのような変化があるのでしょうか。

「子ども・子育て支援金」の徴収開始によって給与の手取りはどう変わる?

給料明細に表示されるのはいつから?

「子ども・子育て支援金」の負担金は、現在納めている医療保険料(健康保険料など)に加算される形で徴収されます。

制度は2026年4月に始まりますが、多くの企業では社会保険料を翌月に差し引く方式(4月分を5月に控除)を採用しています。

そのため、会社員の場合、給与明細に反映されるのは4月分ではなく、主に5月支給分の給与からとなります。

※自営業者など国民健康保険へ加入している方は、自治体から送付される納付通知書(例年6月ごろ)で内容を確認することになります。

【保険制度ごとに確認】子ども・子育て支援金の「年収別」負担額の目安は?

本章では、子ども・子育て支援金の負担額について、政府が公表している試算をもとに整理します。

※負担額は収入水準や加入している保険制度によって異なります。

ケース1:会社員・公務員など(被用者保険)の負担額目安

被用者保険(協会けんぽ・健保組合・共済組合)-年収別の支援金額の試算(令和8年度)-

給与と賞与を含めた年収に支援金率(0.23%)を適用し、その金額を会社と折半した分が個人負担となります。

以下は、会社負担分を除いたうえで、実際に毎月の給与から差し引かれる自己負担額のおおよその目安です。

・年収400万円:月額384円

・年収600万円:月額575円

・年収800万円:月額767円

ケース2:自営業・フリーランス(国民健康保険)の負担額目安

市町村国民健康保険-年収別の支援金額の試算(令和8年度)-

自営業やフリーランスの場合、世帯主の所得水準などをもとに、負担額が算定されます。

夫婦と高校生以下の子どもで構成される世帯を想定した代表的なモデルケースは、以下のとおりです。

・年収200万円:月額400円

・年収250万円:月額550円

・年収300万円:月額650円

ケース3:後期高齢者医療制度(75歳以上など)の負担額目安

後期高齢者医療制度-年収別の支援金額の試算(令和8年度)-

年金収入のみで生活している単身世帯を想定した、主なモデルケースの試算を見ていきます。

・年収80万〜150万円:月額50円

・年収175万円:月額100円

・年収200万円:月額200円

※実際の負担額は、自治体や広域連合が定める条例によって決定。

子ども・子育て支援金の「実質負担ゼロ」と「免除」はどういう仕組み?

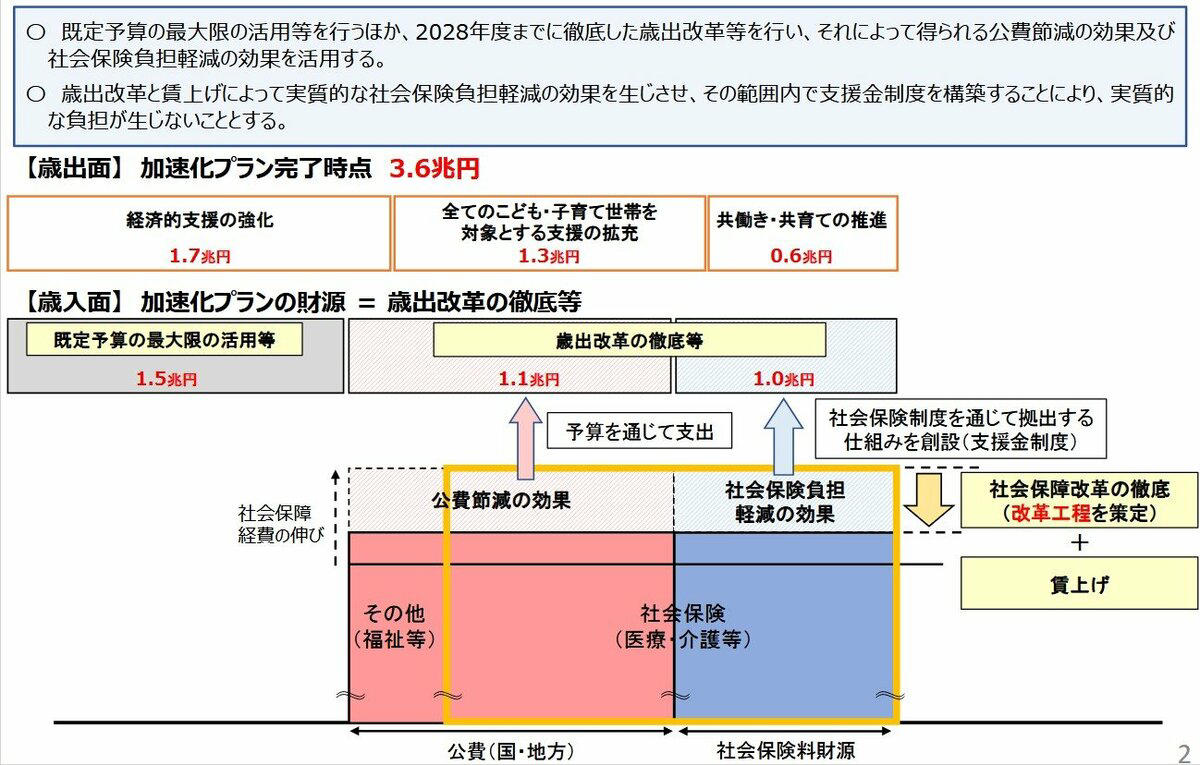

こども・子育て政策の強化(加速化プラン)の財源の基本骨格(イメージ)

こども家庭庁「子ども・子育て支援金制度について」によると、政府は「実質的な追加負担は生じない」としています。

具体的には、医療や介護の無駄を見直す改革(歳出改革)によって、本来増えるはずだった保険料の伸びを抑え、その抑制分を支援金の財源に充てる仕組みです。

ただし、給与明細には「子ども・子育て支援金」が天引きされる形で表示されます。

一方で、「他の保険料の上昇が抑えられた」ことは見えにくいため、実感としては負担が増えたと感じる場合もあるかもしれません。

また、「子育て世帯への配慮」として、会社員が産休・育休を取得している期間は、現行の社会保険料と同様に支援金の支払いも免除される仕組みです。

家計を見直したり、ライフスタイルに合った方法で資産形成を考えたりするなど、「今の生活」だけでなく「将来の暮らし」も見据えておくことが大切です。

参考:年代別に見る「住宅ローン」平均残高はいくら?

住宅ローンを組む際、「退職までに繰り上げ返済できるだろう」「退職金で対応できるだろう」と漠然と考えている人も少なくありません。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」をもとに、住宅ローン残高の平均を確認してみましょう。

単身世帯:住宅ローン残高(平均)

《単身世帯》住宅ローン残高の平均

・20歳代:158万円

・30歳代:413万円

・40歳代:232万円

・50歳代:547万円

・60歳代:299万円

・70歳代:348万円

二人以上世帯:住宅ローン残高(平均)

《二人以上世帯》住宅ローン残高の平均

・20歳代:919万円

・30歳代:1916万円

・40歳代:1651万円

・50歳代:1117万円

・60歳代:697万円

・70歳代:474万円

とくに二人以上世帯の60歳代は、住宅ローン残高の平均が約700万円となっており、老後を迎える時期でも返済負担を抱えている状況がうかがえます。

この機会に家計の見直しをしておこう

本記事では、子ども・子育て支援金について、保険制度ごとに年収別の負担額の目安を示した試算結果を紹介しました。

政府は実質的な追加負担は生じないとしていますが、給与明細上は新たな控除項目として見えるため、手取りが減ったと感じる人もいるかもしれません。

こうした制度変更のタイミングこそ、毎月の収支や固定費、将来必要となる資金を見直す好機です。

目先の負担だけでなく、中長期の暮らしまで視野に入れ、無理のない家計設計を進めていくことが大切でしょう。

参考資料

・こども家庭庁「子ども・子育て支援金制度について」

・こども家庭庁「子ども・子育て支援金制度のQ&A」

・こども家庭庁「医療保険制度ごとの年収別試算はこちら」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!