75歳以上の後期高齢者の医療費負担割合、最も重い「3割」となる”現役並み所得”とは?《判定基準と所得の目安》

- 【75歳以上 後期高齢シニア】老後に感じやすい不安とは?代表的なポイントを整理

- 【75歳以上 後期高齢シニア】後期高齢者医療制度の基本 押さえておきたい仕組み

- 【75歳以上 後期高齢シニア】窓口負担割合の決まり方 1割・2割・3割の基準

- 【75歳以上 後期高齢シニア】3割負担となる所得水準 目安となる金額

- 【早見表】後期高齢者医療制度「窓口負担割合」の判定基準

- 1割【一般の所得者】

- 2割【一定以上の所得がある方】

- 3割【現役並み所得者】

- 【フローチャートで確認】後期高齢者医療制度「医療費の窓口負担割合」は?

- 【75歳以上 後期高齢シニア】世帯単位で決まる医療費負担 家族がいる場合の注意点

- 【75歳以上 後期高齢シニア】一度上がると戻りにくい医療費負担の特徴

- 医療費は増加方向に積み上がりやすい支出

- 年齢とともに「受診先」が増えていく

- 治療が終わっても「定期的な医療費」は続く

- 自己負担割合の違いが、将来の差を広げる

- 数年後の家計を左右する「見えにくい要因」

- まとめにかえて:後期高齢期の医療費とどう向き合うか

70歳代単身世帯の35.5%「年金だけじゃ日常生活費程度も払えない」一度上がると戻りにくい医療費負担の特徴

75歳以上の後期高齢者の医療費負担割合、最も重い「3割」となる”現役並み所得”とは?《判定基準と所得の目安》

大型連休が明け、初夏の陽気とともに朝晩の寒暖差で体調を崩しやすいこの時期。高齢期に入ると、日々の体調管理とそれに伴う「医療費」は、生活に直結する切実なテーマになります。

2025年に団塊の世代がすべて75歳以上となり、本格的な後期高齢社会を迎えた日本。2025年秋には医療費2割負担の配慮措置が終了し、さらに2026年4月からは「子ども・子育て支援金」の徴収も始まりました。

医療費や保険制度の負担増が続く中、75歳以降の医療費負担がどのように決まるのか、制度の仕組みを正しく知ることが家計防衛の第一歩です。本記事では、後期高齢者医療制度の「窓口負担割合」の基準を中心に、これからの家計の見通しを立てるためのヒントを丁寧に解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【75歳以上 後期高齢シニア】老後に感じやすい不安とは?代表的なポイントを整理

老後の生活に対する不安は、実際に後期高齢期を迎えた世代だけの問題ではありません。現役世代からシニア予備軍にあたる幅広い年代においても、将来の家計に対する懸念はすでに共有されています。

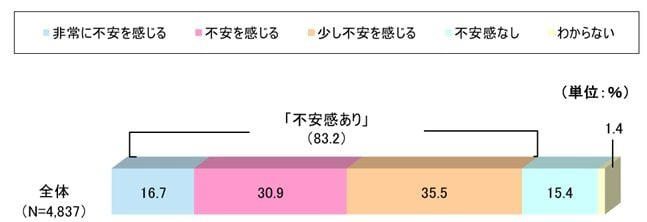

生活への不安

全国の18歳から79歳を対象とした調査・生命保険文化センター「生活保障に関する調査」(2025年度)において、「老後生活に不安がある」と回答した人は83.2%にのぼり、8割以上が何らかの不安を抱えていることが分かっています。老後資金に対する心配が、世代を問わず一般的な課題となっている状況がうかがえます。

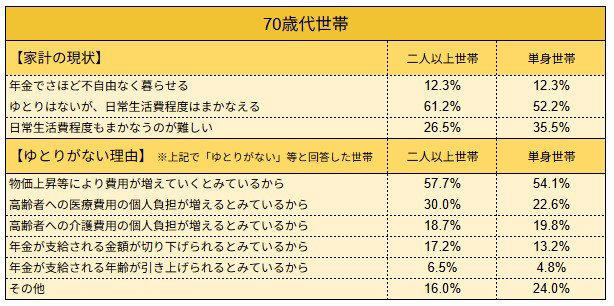

さらに、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」からは、より具体的な生活実感も見えてきます。70歳代の世帯では、単身世帯の35.5%が「日常生活費をまかなうこと自体が難しい」と回答しており、年金生活の厳しさが現実のものとして認識されています。

70歳代の生活実感《二人以上世帯・単身世帯》

また、生活にゆとりが持てない理由として、「高齢期の医療費の自己負担増」を挙げた人は、二人以上世帯で30.0%に達しています。これは、およそ3世帯に1世帯が医療費の増加を将来のリスクとして意識していることを示しています。

このように、老後の不安は単に生活費の不足だけでなく、医療費や介護費といった将来的に増加しやすい支出への懸念と強く結びついています。平均寿命の伸びによって老後の期間が長期化するなかで、「どのくらいの期間、どの程度の支出が続くのか見通しにくい」という点が、不安をより大きくしている要因といえるでしょう。

【75歳以上 後期高齢シニア】後期高齢者医療制度の基本 押さえておきたい仕組み

後期高齢者医療制度は、75歳以上の人を対象にした公的な医療保険制度です。原則として、75歳の誕生日を迎えると、それまで加入していた保険の種類や働き方に関係なく、この制度へ自動的に移行します。

また、65歳から74歳の間でも、一定の障害認定を受けた場合には、本人の申請によって後期高齢者医療制度に加入することが可能です。

制度へ移る際に特別な手続きは必要なく、保険証(または資格確認書)は、居住している都道府県ごとに設けられた広域連合から新たに交付されます。

後期高齢者医療制度に移行すると、医療機関の窓口で支払う自己負担の割合は一律ではなくなります。

世帯の所得水準や課税状況に応じて、1割・2割・3割のいずれかが適用される仕組みとなっており、その結果、実際に負担する医療費には大きな差が生じます。

それでは、この後期高齢者医療制度において、窓口負担割合がどのような基準で決まるのかを確認していきましょう。

【75歳以上 後期高齢シニア】窓口負担割合の決まり方 1割・2割・3割の基準

後期高齢者医療制度では、医療機関での自己負担割合は、被保険者の所得水準をもとに3つの区分に分けられます。判定は世帯単位で行われ、次のいずれかが適用されます。

1割負担:標準的な所得水準の人

多くの後期高齢者が該当する区分で、特別な要件に該当しない場合はこの1割負担となります。

2割負担:一般所得者のうち、一定以上の所得がある人

1割負担と3割負担の中間に位置する区分で、所得が一定基準を上回った場合に適用されます(※制度導入当初は医療費の急激な負担増を防ぐため、2025年9月末まで「2割負担の人への配慮措置」が設けられていましたが、この措置はすでに終了しています)。

3割負担:現役世代と同程度の所得がある人

課税所得や収入額が高く、「現役並みの所得」と判断される場合に適用され、最も高い3割負担が求められます。

【75歳以上 後期高齢シニア】3割負担となる所得水準 目安となる金額

窓口負担割合の判定は、本人だけでなく、同じ世帯に属する後期高齢者全員の所得状況をもとに行われます。

この判定は毎年8月に定期的に見直されるほか、所得の修正や世帯構成の変更があった場合には随時再判定されます。

【早見表】後期高齢者医療制度「窓口負担割合」の判定基準

ご自身やご家族がどの区分に該当するか、その判定基準となる所得や収入の具体的な目安について詳しく解説します。

1割【一般の所得者】

下記の2割、3割に該当しない場合

2割【一定以上の所得がある方】

次の①と②の両方に該当する場合

・①同じ世帯の被保険者の中に課税所得が28万円以上の方がいる。

・②同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。

・1人の場合は200万円以上

・2人以上の場合は合計320万円以上

3割【現役並み所得者】

同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合

上記に加えて、以下の収入等の要件を満す人。

・世帯内に被保険者が1人の場合:被保険者の収入金額の合計が383万円以上

・世帯内に被保険者が2人以上の場合:被保険者全員の収入金額の合計が520万円以上

・世帯内に被保険者が1人で、かつ70歳以上75歳未満の人がいる場合:被保険者と70歳以上75歳未満の人の収入金額の合計が520万円以上

【フローチャートで確認】後期高齢者医療制度「医療費の窓口負担割合」は?

後期高齢者医療制度における窓口負担割合は所得区分によって決まりますが、フローチャートを用いることで全体の流れを把握しやすくなります。

世帯の課税状況や収入水準を順に確認することで、自分が「1割・2割・3割」のどれに該当するのか整理できます。

実際の負担割合は、後期高齢者医療資格確認書の券面に記載されています。紙の資格確認書を利用している場合は、その記載内容を確認することで現在の自己負担割合を把握できます。

一方、マイナ保険証を利用している場合は、マイナポータル上で負担割合を確認することが可能です。受診前に確認しておくことで、おおよその自己負担額を見込んだうえで医療機関を利用できます。

【75歳以上 後期高齢シニア】世帯単位で決まる医療費負担 家族がいる場合の注意点

後期高齢者医療制度では、窓口負担割合の判定において、個人ごとの収入だけでなく、同一世帯に属する後期高齢者全体の所得を合算して判断する仕組みが採られています。

そのため、「本人の収入が少ない=負担も軽い」とは限らない点に注意が必要です。

例えば、本人の年金収入が比較的少ない場合でも、同じ世帯にいる配偶者などに一定以上の所得があると、世帯全体として「現役並み所得者」と判定されることがあります。この場合、医療機関での自己負担割合は3割となります。

判断基準の一つとして重要なのが、世帯内に課税所得145万円以上の後期高齢者がいるかどうかです。該当者がいる場合、その世帯は原則として現役並み所得者とみなされ、3割負担となる可能性が高くなります。

特に、夫婦のどちらか一方に収入や年金が偏っている世帯では、単身世帯と比べて世帯合算による基準を超えやすい傾向があります。

個人単位ではなく、配偶者を含めた世帯全体の所得水準によって負担割合が決まるという制度の仕組みを、あらかじめ理解しておくことが重要です。

【75歳以上 後期高齢シニア】一度上がると戻りにくい医療費負担の特徴

医療費は増加方向に積み上がりやすい支出

老後の支出の中でも、医療費には特有の傾向があります。それは、いったん増え始めると以前の水準に戻りにくいという点です。

趣味や交際にかかる費用であれば、家計状況に応じて調整することも可能ですが、医療費は体調や治療内容に左右されるため、自分の判断だけでコントロールしにくい支出といえます。

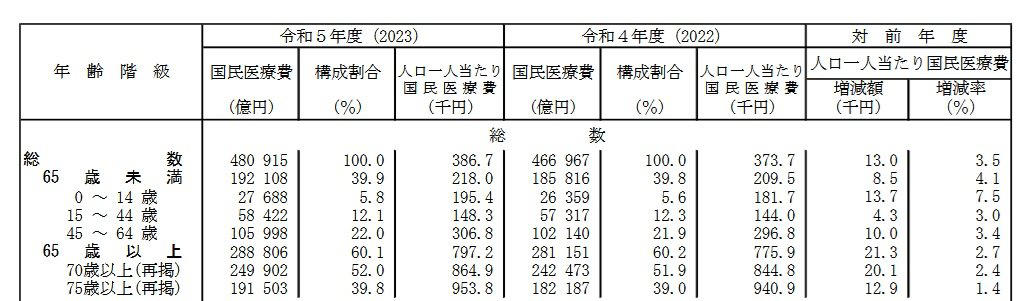

厚生労働省「令和5年度 国民医療費の概況」によれば、2023年時点で65歳以上の1人あたりの国民医療費は年間79万7200円となっています。

年齢別国民医療費

75歳を超えるとさらに増加し、1人あたりの医療費は年間およそ95万円まで拡大しています。

年齢とともに「受診先」が増えていく

75歳以降になると、単一の疾患だけでなく、複数の症状や慢性的な体調不良を抱える人が増えていきます。

そのため、内科に加えて整形外科や眼科、歯科など、受診する診療科が徐々に増えていくケースも珍しくありません。

通院回数や薬代が積み重なることで、医療費は一時的な支出ではなく、毎月発生する安定的な支出へと変わっていきます。

治療が終わっても「定期的な医療費」は続く

治療が一段落したあとでも、再発予防や経過観察のための通院や検査が長期にわたって続くことがあります。

こうした医療費は突発的なものというより、半ば固定費のような性質を持ち、家計に継続的な負担を与えます。

自己負担割合の違いが、将来の差を広げる

医療費が長期化するほど、窓口での自己負担割合の違いは見過ごせなくなります。

1割・2割・3割という差は1回ごとでは小さく感じられても、数年単位で見ると支払総額に大きな差を生み出します。

負担割合が高いほど医療費は生活費を圧迫しやすくなり、その結果、貯蓄の取り崩しペースにも影響を与えます。

数年後の家計を左右する「見えにくい要因」

医療費は、すぐに家計を圧迫しない場合でも、数年後にじわじわ効いてくる支出です。表面上は家計が維持できているように見えても、医療費の増加が続くことで資産残高への影響は確実に大きくなっていきます。

老後の家計を考える際には、現在の支出だけでなく、「医療費が増えた状態が続く可能性」を前提に、長期的な視点で備えておくことが重要です。

まとめにかえて:後期高齢期の医療費とどう向き合うか

※支援金額は、お住まいの都道府県後期高齢者医療広域連合が定める条例に基づき、個人の所得等に応じて決まります。支援金額の月額についてはお住まいの市町村にお問い合わせください。なお、後期高齢者医療広域連合ごとに支援金に係る保険料率が異なります。また、令和8年4月分からの拠出となりますが、具体的な徴収開始時期はご加入の広域連合にお問い合わせください。

参考資料

・生命保険文化センター「生活保障に関する調査」2025(令和7)年度

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・厚生労働省「令和5年度 国民医療費の概況」

・こども家庭庁「子ども・子育て支援金制度について」

関連記事

【新NISAシミュレーション】50歳〜65歳まで「毎月5万円」ひたすら積立投資を続けたらどうなる?

「65歳以上の単身世帯」ひとり暮らしのシニア、ひと月の生活費はどのくらい?年金はいくらもらえる?

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略