【給付付き税額控除】非課税世帯は現金給付! 高市総理が表明した「食料品消費税0%先行」の2段階シナリオ

高市総理が明言した「減税+給付」の新しい形

【給付付き税額控除】非課税世帯は現金給付!高市総理が表明した「食料品消費税0%先行」の2段階シナリオ

ゴールデンウィークも終わり、日々の生活費にあらためて向き合う方も多いのではないでしょうか。

現在、日本では生活保護や児童手当、雇用保険など、国民の生活を支える多様な給付制度が設けられています。これらの制度は、困窮者支援や子育て支援といった目的ごとに、社会保障の重要な役割を担ってきました。

日本の社会保障制度における主な給付

しかし、既存の制度には、申請窓口が統一されておらず手続きが複雑であることや、所得を正確に把握する上での課題、支援の境目で給付額が急に減ってしまう「崖問題」など、構造的な問題点が指摘されています。

そこで、税制と社会保障を一体的に運用し、より公平で効率的な所得再分配を実現するための有力な選択肢として検討されているのが「給付付き税額控除」です。

2026年4月27日に開かれた予算委員会において、高市総理はこの制度の実現を本命としつつ、導入までの「つなぎ」の措置として「食料品消費税0%」を2年間の期間限定で実施する考えをあらためて示しました。

この記事では、将来の柱となる「給付付き税額控除」の仕組みと、それに先立って検討が進む消費税ゼロ対策の最新動向について、わかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」の仕組みとは?「税額控除」と「現金給付」の組み合わせ

給付付き税額控除は、納めるべき所得税から一定額を差し引く「税額控除」と、それでも控除しきれない金額がある場合に、その差額を現金で支給する「給付」を組み合わせた制度設計になっています。

この制度の最も重要な特徴は、納税額が少ない方や非課税の方ほど、現金給付という形で手厚い恩恵を受けられる点です。これにより、従来の減税策では支援が届きにくかった層にも、確実に行き渡らせることが可能となります。

所得の水準によって支援の形は異なり、主に以下の3つのパターンに分けられます。

※現時点では、具体的な控除額はまだ決まっていません。

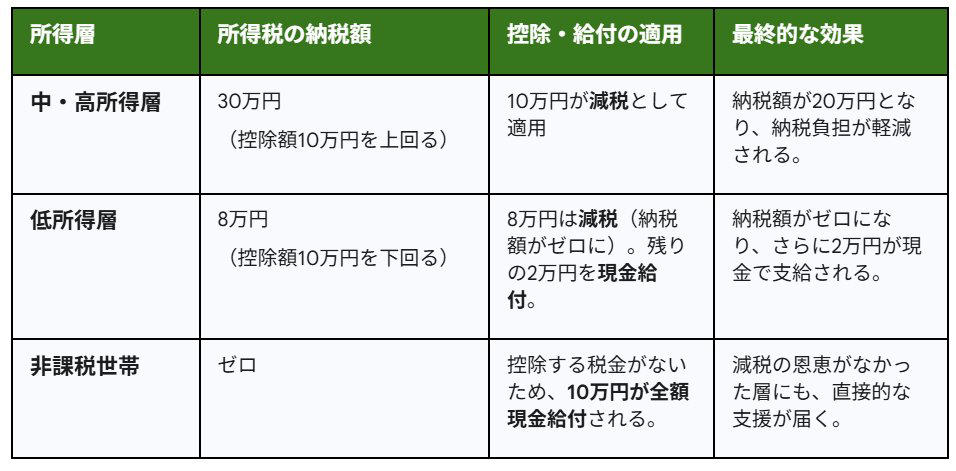

【具体例】控除額10万円ならどうなる?所得層別の3パターンをシミュレーション

出所:LIMO編集部作成

パターン1:中・高所得層の場合

所得税の納税額が、設定される控除額よりも多い層がこのパターンに該当します。

・所得税の納税額:30万円(控除額の10万円を上回るケース)

・適用内容:控除額である10万円の全額が税額控除として、納税額から直接差し引かれます。

・得られる効果:実際の納税額は20万円まで減少し、税負担が軽減されます。

パターン2:低所得層の場合

所得税の納税額が、設定された控除額に届かない層が対象となります。

・所得税の納税額:8万円(控除額の10万円に満たないケース)

・適用内容:まず納税額である8万円分が減税され、納税義務がなくなります。その上で、控除しきれなかった差額の2万円が現金で給付されます。

・得られる効果:所得税の支払いが不要になるだけでなく、2万円の現金を直接受け取ることが可能です。

パターン3:非課税世帯の場合

所得が基準額を下回っており、所得税の納税義務がない世帯がこのパターンに該当します。

・所得税の納税額:0円のケース

・適用内容:所得税を納付していないため税額控除の対象にはならず、控除額の10万円が全額現金で支給されます。

・得られる効果:これまでの減税措置では恩恵を受けられなかった世帯に対しても、直接的な経済支援が届くことになります。

※2026年5月現在、控除額などの具体的な内容はまだ決まっていません。

なぜ「一律給付」ではないのか?「給付付き税額控除」が本命とされる3つの理由

政府が即効性が見込める一律給付ではなく、より複雑な「給付付き税額控除」を本命の政策として位置づけているのには、いくつかの理由があります。高市総理が「丁寧な仕組みづくり」を重視する、その3つの狙いを見ていきましょう。

理由1:一時的な対策から「持続可能なセーフティネット」の構築へ

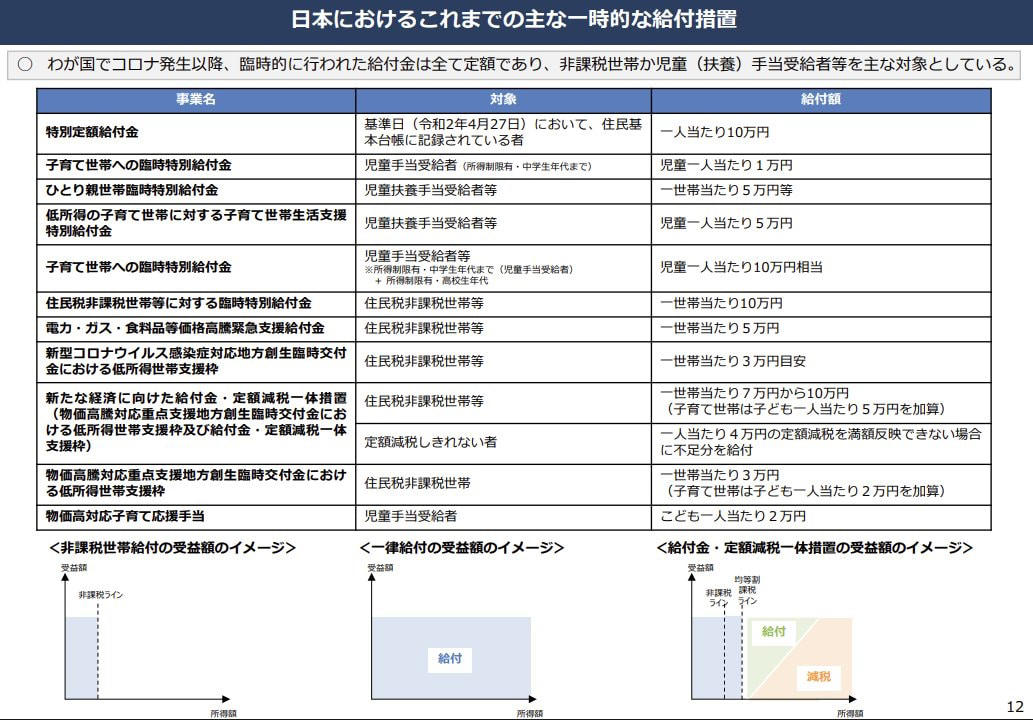

コロナ禍以降、臨時特別給付金などが繰り返し実施されましたが、これらはあくまで一時的な対策に過ぎませんでした。

日本におけるこれまでの主な一時的な給付措置

給付付き税額控除を恒久的な制度として確立することで、景気の変動や社会情勢に影響されることなく、支援を必要とする人に自動的に届く持続可能な仕組みへと転換することを目指しています。

理由2:所得に関わらず「減税の恩恵」を全国民に行き渡らせるため

これまでの所得税減税は、所得税を納めている人でなければ恩恵を受けられないという制約がありました。

しかし、この新しい制度では「税額控除で差し引ききれない分を現金で給付する」ため、所得の多い少ないにかかわらず、すべての世帯が公平に制度のメリットを受けられるようになります。

理由3:消費税が抱える「逆進性」という課題を解消する

消費税は、所得が低い人ほど収入に占める税負担の割合が重くなる「逆進性」という性質を持っていることが課題とされています。

【負担感のイメージ】

・年収1000万円の世帯:100万円の消費で税額10万円(収入の1%)

・年収300万円の世帯:100万円の消費で税額10万円(収入の約3.3%)

給付付き税額控除は、特に低所得者層に対して、実質的に「支払った消費税の一部を還付する」ような効果をもたらし、税制全体の公平性を向上させる役割が期待されています。

本格導入までの「2年間」はどうする?先行策としての「食料品消費税0%」

2026年4月27日に開催された予算委員会で、高市総理は「食料品の消費税率0%」に関して、以下のような非常に重要な方針を明らかにしました。

・2年間の時限措置:給付付き税額控除を本格的に稼働させるには、システムの改修などに準備期間を要します。その間の「つなぎ」として、食料品の消費税ゼロを先行して実施します。

・実務者会議での検討:早期の実現を目指し、「社会保障国民会議」において事業者へのヒアリングを急いでいます。現場の混乱を最小限に食い止めるための枠組みを構築中です。

【今後のロードマップ(見込み)】

・2026年 夏:社会保障国民会議による中間報告と閣議決定

・2026年 秋:臨時国会へ関連法案の提出

・2027年 初頭:「食料品消費税0%」の先行実施(2年間限定)

・準備完了後:「給付付き税額控除」への本格的な移行

長期化する物価高騰に対応するため、まずは「食料品消費税ゼロ」によって家計の負担を直接的に軽減し、その期間中にデジタル基盤の整備を進め、本命である「給付付き税額控除」へ移行する戦略です。日本の社会保障は、今まさに大きな転換期を迎えているといえるでしょう。

※当記事は再編集記事です。

参考資料

・内閣官房 「給付付き税額控除の制度設計に向けて」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

・首相官邸「社会保障国民会議」

・参議院「インターネット審議中継(2026年4月27日 予算委員会)」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!