AIショックの逆風でも株価回復。オービックに学ぶ、プロが手放さない「完璧な銘柄」の条件

【オービック】見事な2桁の増収増益を達成

AIショックの逆風でも株価回復。オービックに学ぶ、プロが手放さない「完璧な銘柄」の条件

企業の業務効率化を支援するERP(統合基幹業務システム)を提供するオービック。

同社の株価は2018年以降、TOPIX(東証株価指数)を大きく上回る長期上昇を続けてきました。しかし直近では、「SaaSの死」と呼ばれる市場全体の警戒感から大きく売り込まれる局面がありました。

それにもかかわらず、最新の決算発表を経て株価は急回復を見せています。一体なぜ、逆風が吹くITセクターの中で同社はこれほど力強い反発を見せることができたのでしょうか。

この理由について、元機関投資家の泉田良輔氏がYouTubeチャンネル「イズミダイズム」にてオービックの最新決算を読み解き、株価の動きと会社からのメッセージをプロの視点で解説します。

この記事のポイント

・オービックは「SaaSの死」による下落局面から好決算で急回復し、長期的にTOPIXをアウトパフォームしている

・自己資本比率83.4%の「キャッシュリッチ」でありながら、ROE15.8%という驚異的な資本効率を両立している

・稼いだフリーキャッシュフローの約9割を配当と自社株買いで惜しみなく株主に還元している

・「高ROE企業×自社株買い」は、複利で株主資本を拡大させる機関投資家好みの最強パターンである

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「SaaSの死」からの急回復と、好調な決算ハイライト

インタビュワーからオービックの株価チャートにおける直近の急落について疑問が投げかけられると、泉田氏はIT業界全体を覆ったトレンドについて言及します。

近年、ソフトウェアをインターネット経由で提供する「SaaS(Software as a Service)」企業の株価が大きく調整する局面がありました。

AI(人工知能)の急速な進化により、従来のソフトウェアビジネスの優位性が揺らぐのではないかという懸念が広がったためです。

泉田氏はこの現象について、「いわゆる『SaaSの死』ってみんな言うんだけど、僕からするといつも『アンソロピックショック』なんですけどね」と表現し、AI開発企業の台頭が市場に与えた衝撃の大きさを指摘します。

オービックもその影響を受けて一時的に株価が下落しましたが、その後、急回復を見せています。その原動力となったのが、同社が発表した非常に力強い決算でした。

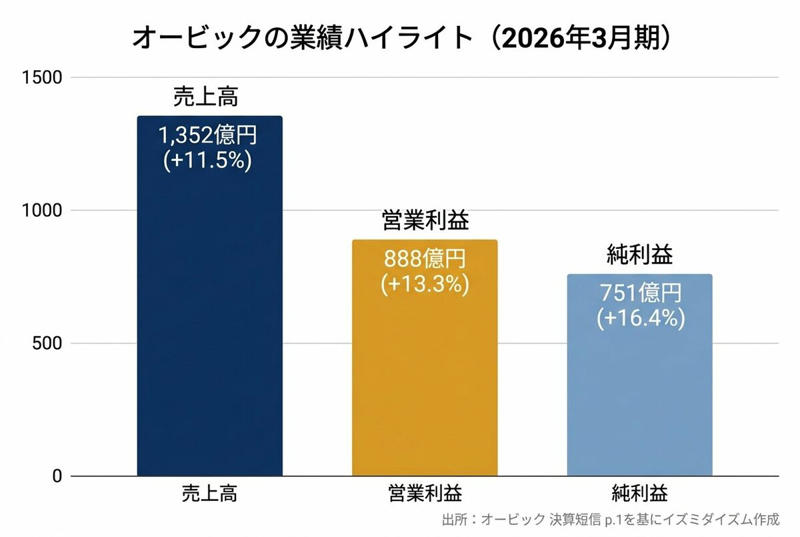

オービックの業績ハイライト(2026年3月期)

泉田氏が決算内容を読み解くと、2026年3月期の通期決算は、売上高が1,352億円(前期比11.5%増)、本業の儲けを示す営業利益が888億円(同13.3%増)、最終的な利益である親会社株主帰属当期純利益が751億円(同16.4%増)と、見事な2桁の増収増益を達成しています。

特に注目すべきは、売上高の伸び率(11.5%増)よりも営業利益の伸び率(13.3%増)のほうが高い点です。

これは、売上が増える以上に利益が手元に残りやすい、非常に高収益な体質になっていることを示しています。実際に売上高営業利益率は65.7%という驚異的な水準に達しており、この好業績が株価を再び押し上げる強力なエンジンとなりました。

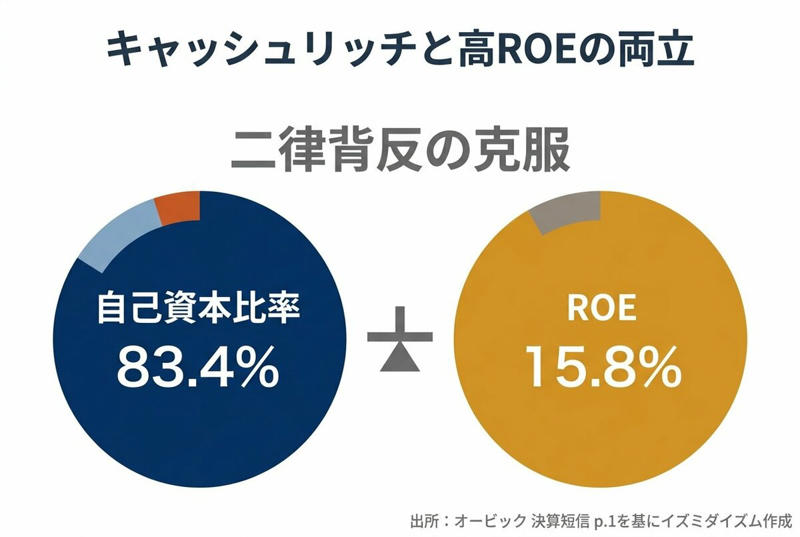

プロが驚く「キャッシュリッチ×高ROE」の二律背反の克服

オービックの強さは、単なる利益の大きさだけではありません。泉田氏が機関投資家の視点から特に注目したのは、同社の「バランスシート(貸借対照表)」の美しさです。

オービックの総資産は6,187億円ですが、そのうち返済の必要がない純資産が5,160億円を占めています。自己資本比率(総資産に対する自己資本の割合)は83.4%に達しており、極めて健全な財務基盤を持っています。

インタビュワーも思わず「キャッシュリッチという会社なんですね」と驚くほどの潤沢な資金を抱えています。

しかし、株式投資の世界において「キャッシュを貯め込んでいること」は、必ずしも手放しで喜ばれるわけではありません。なぜなら、現金をただ銀行に寝かせておくだけでは利益を生まないため、自己資本が大きくなればなるほど、資本の効率性を示す「ROE(自己資本利益率)」が低下しやすくなるからです。

ROEは「当期純利益 ÷ 自己資本」で計算されるため、分母である自己資本(純資産)が大きくなると、計算上どうしても数値が下がってしまうという「二律背反」の関係にあります。

キャッシュリッチと高ROEの両立

ところが、オービックのROEは15.8%という非常に高い水準を維持しています。日本の一般的な上場企業のROEが8%前後とされる中、これだけ自己資本が分厚いにもかかわらず、その約2倍の効率で利益を稼ぎ出しているのです。

この事実に対し、泉田氏は次のように解説します。

「純資産がめちゃめちゃ多いのにROEも高いっていうことは、めちゃめちゃ儲かってる。そういうこと」

通常、これほどキャッシュを貯め込んでいる企業に対しては、投資家から「もっと有効に資金を使え」という厳しい声が上がりやすくなります。

しかしオービックの場合、貯め込んだ資金をベースにしながらも15%を超える高いリターンを叩き出しているため、投資家も不満を持ちにくい構造になっているのです。

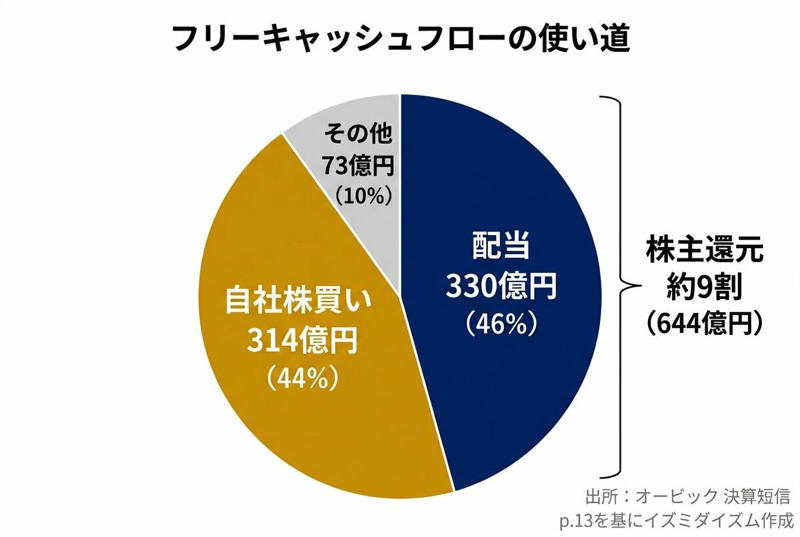

稼いだ現金を惜しみなく還元するキャッシュフローの好循環

さらに泉田氏は、オービックが生み出した現金をどのように使っているか、「キャッシュフロー計算書」に注目します。

企業が1年間の営業活動でどれだけの現金を稼いだかを示す「営業活動によるキャッシュフロー」は、737億円に上ります。

ここから事業の維持・成長に必要な投資(投資活動によるキャッシュフロー、マイナス約20億円)を差し引いた、企業が自由に使えるお金である「フリーキャッシュフロー」は、約717億円にもなります。

では、オービックはこの莫大なフリーキャッシュフローをどうしているのでしょうか。

フリーキャッシュフローの使い道

泉田氏の分析によれば、オービックは配当金の支払いに330億円、自社株買い(自社の株式を市場から買い戻すこと)に314億円を使用しています。

つまり、財務活動として合計約644億円を株主への還元に充てているのです。これは、自由に使えるお金(フリーキャッシュフロー約717億円)の約9割を株主に還元している計算になります。

配当に関しても非常に積極的です。2026年3月期の実績で1株あたり84円だった配当を、2027年3月期には94円へと増配する予想を発表しています。

また、当期純利益のうちどれだけを配当に回すかを示す「配当性向」は49.7%に達する見込みです。一般的な企業の配当性向の目安が30%程度とされる中、利益のほぼ半分を配当として還元する姿勢を明確にしています。

泉田氏はこの完璧とも言える財務と還元のバランスについて、「儲かっている、純利も多いし、それで配当性向50%近くで自社株買いしてるのにキャッシュリッチ。これもあんまりアナリストが文句言えない銘柄なんですよ」と高く評価しています。

機関投資家が好む「高ROE×自社株買い」の最強パターン

オービックが実施している「配当」と「自社株買い」という2つの株主還元。個人投資家にとっては、銀行口座に現金が振り込まれる配当のほうが嬉しいと感じるかもしれません。

しかし泉田氏によれば、機関投資家のようなプロの投資家は「自社株買い」をより高く評価する傾向があるといいます。

その理由を理解する鍵が、先ほど登場した「ROE(自己資本利益率)」です。

自社株買いとは、企業が自らの資金で市場から自社の株式を買い戻す行為です。買い戻された株式が消却(消滅)されると、発行済みの株式数が減るため、1株あたりの利益(EPS)が向上します。

同時に、自己資本が減少するため、計算上ROEがさらに高まるという効果があります。

泉田氏はこのメカニズムについて、次のように解説します。

「自社株買いってどういうことかいうと、ROEが16%の会社の株を買うってことなんですよ、当たり前なんですけど」

もし投資家が配当として現金を受け取った場合、その資金を再びどこかに投資して増やす必要があります。しかし、国債の利回りが数パーセントの時代に、ROEが16%を超えるような優良な投資先を自分で見つけるのは至難の業です。

「よその会社の株を買うよりも、自分の会社の株買った方がリターン高いわけですよ。かつ自社株買いして消却すると株数減るんで、またROEって上がるんですよ」と泉田氏は語ります。

つまり、高いROEを誇る企業が自社株買いを行うことは、最も効率の良い再投資となり、「高ROE企業×自社株買い」は投資の世界における最強のパターンなのです。

さらに、税金の面でも違いがあります。インタビュワーが配当と自社株買いの違いについて尋ねると、泉田氏は機関投資家のリアルな視点を明かします。

「配当でもらっちゃうと普通の口座だと2割税金取られちゃうんですよ。だけど自社株買いだと税金が取られないんです。勝手に株数減って消却して株価上がるだけなんで」

NISAのような非課税制度を使わない限り、配当金を受け取るたびに約20%の税金が引かれてしまいます。巨額の資金を運用する機関投資家にとって、税金で資金が目減りすることは複利効果を大きく削ぐ要因になります。

そのため、税金を払わずに企業価値(株価)そのものを高めてくれる自社株買いのほうが、合理的な選択として好まれるのです。

まとめ

SaaS企業に対する市場の警戒感から一時的に株価が調整したオービックですが、蓋を開けてみれば、圧倒的な収益力と強固な財務基盤、そして投資家目線に立った手厚い株主還元が際立つ結果となりました。

泉田氏は今回の分析の締めくくりとして、次のように総括しています。

「バランスシートも株主資本がかなり高い比率で、ROEも16%あるんで、しっかり株主資本も複利で増え続けている状況なので、正直あまり突っ込みどころがないかなと思います」

健全なバランスシートで現金を稼ぎ出し、高いROEを維持しながら、その現金を自社株買いや配当という形で惜しみなく還元する。この美しいサイクルが回り続けている限り、株主の価値は複利で着実に拡大していくことになります。

これが、プロの投資家がオービックの決算を高く評価し、株価が急回復を遂げた最大の理由と言えるでしょう。

参考資料

・株式会社オービック「2026年3月期 決算短信」(2026年4月21日)

・株式会社オービック「2026年3月期 決算説明会資料」(2026年4月22日)

・株式会社オービック「自己株式取得に係る事項の決定及び自己株式の消却に関するお知らせ」(2026年4月21日)

・Youtubeチャンネル「イズミダイズム」

関連記事

【モスバーガー】大復活の背景とは?営業利益は約1.5倍、その衝撃決算を元・機関投資家が徹底解剖

【徹底解説】高配当株の筆頭「JT」はなぜ成長株のように株価が上がっているのか?元機関投資家が分析

【日立製作所】なぜ業績が絶好調なのか?日本企業が生き残るためのヒントを元機関投資家が徹底解剖