厚生年金+国民年金【平均年収600万円で40年勤務した人】将来の「年金受給額」はいくら?試算した結果を見てみる

65歳以上「単身無職世帯の家計収支」の平均はいくら?

厚生年金+国民年金【平均年収600万円で40年勤務した人】将来の「年金受給額」はいくら?試算した結果を見てみる

5月の大型連休も終わり、日々の生活リズムが戻りつつある頃でしょうか。

連休中のレジャー費や、春からの新生活で何かと物入りだった方も多いかもしれません。

こうした時期は、改めて「将来の家計」や「老後のお金」について考える良い機会にもなります。

特に、リタイア後の生活を考えるうえで「自分の年金はいくらもらえるのか」という疑問は、多くの方が抱く関心事です。

ちなみに、厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は約6万円、厚生年金は約15万円となっています。

この記事では、「平均年収600万円」で「40年間」会社員として働いた場合を例に、将来受け取れる厚生年金の目安額を計算します。

さらに、2025年の最新家計調査データを用いて、リタイア後のリアルな生活収支も明らかにします。

将来に向けた早めの準備を始めるきっかけとして、ぜひご一読ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の給与所得者、平均年収の実態は?

国税庁が公表した「令和5年分 民間給与実態統計調査」によれば、2023年に1年間勤務した給与所得者の平均給与は460万円でした。

この結果から、日本の一般的な年収は400万円台であることがうかがえます。

では、年代別に見た場合、平均年収はどのくらいの水準になるのでしょうか。

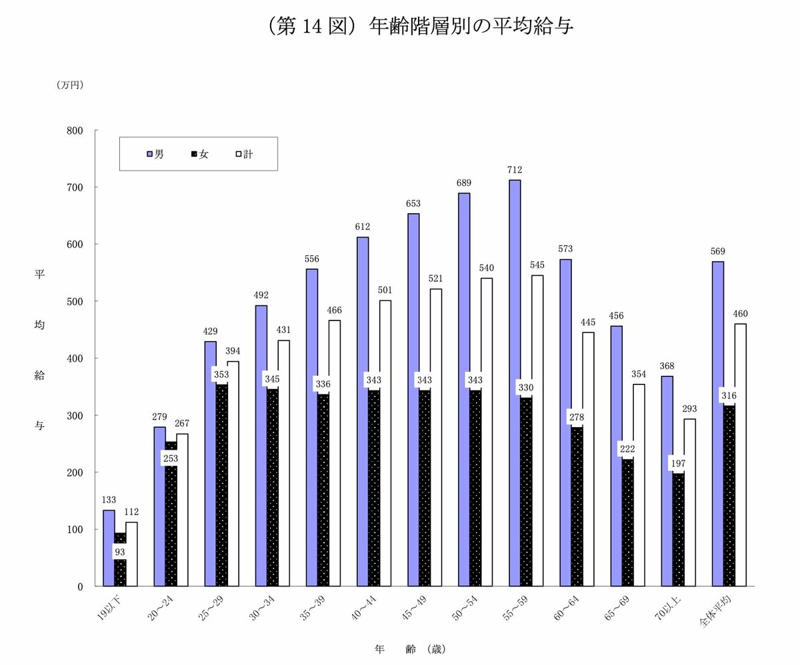

【年代別】給与所得者の平均年収を年齢階級ごとに確認

国税庁の「令和5年分 民間給与実態統計調査」では、年代別に見た日本の給与所得者の平均年収が示されています。

給与所得者の平均年収

年齢ごとの推移を見ると、20歳代から30歳代にかけて収入は大きく伸び、55歳から59歳で最も高い水準に達していることが分かります。

その後は徐々に低下し、60歳代以降になると収入水準がはっきりと下がる傾向が見られます。

また、すべての年代において男女差が存在し、特に40歳代や50歳代では、男性と女性の平均年収に200万円以上の差が生じている層もあります。

全体平均である460万円という数字は、こうした年代差や男女差を含めた結果だといえるでしょう。

なお、将来受け取る年金額は、現役時代にどの程度の年収で、どれくらいの期間働いたかによって大きく左右されます。

特に平均年収がおおよそ600万円前後の人は、40歳代から50歳代の中心的な給与水準に近いため、老後の年金額に関心を持ちやすい層と考えられます。

次の章では、平均年収600万円で40年間働いた場合、厚生年金の月額がどの程度になるのかを確認していきます。

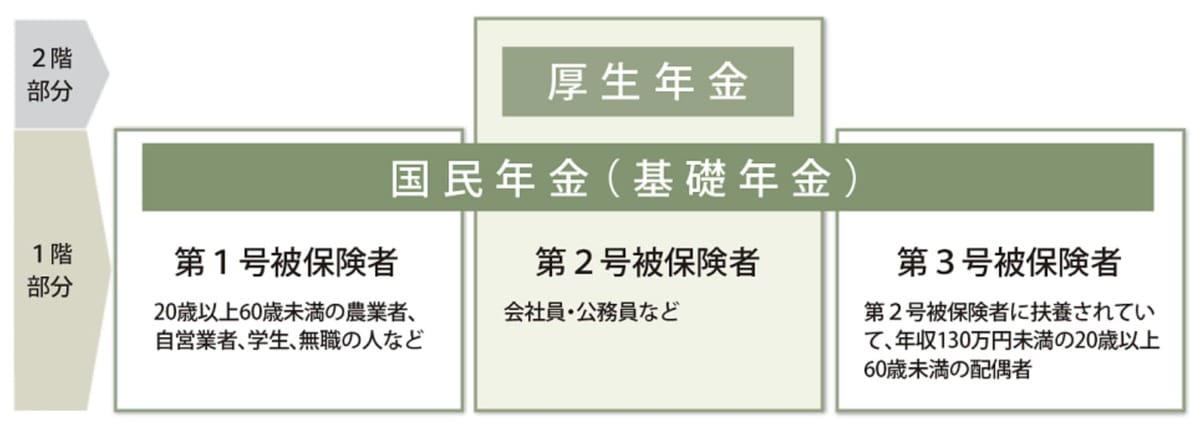

年金の基本構造:厚生年金と国民年金を受け取れる対象者とは

「平均年収600万円」で40年間働いた場合の厚生年金額を試算する前に、まずは老後に厚生年金を受け取れる人がどのような立場にあるのかを整理しておきます。

日本の公的年金制度は、国民年金と厚生年金から成る2階建ての仕組みです。

1階部分が国民年金(基礎年金)、2階部分が厚生年金にあたります。

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入対象となっており、加入者は「第1号被保険者」「第2号被保険者」「第3号被保険者」のいずれかに分類されます。

国民年金と厚生年金の2階建て構造

・第1号被保険者:自営業、学生、無職など

・第2号被保険者:会社員、公務員

・第3号被保険者:第2号被保険者に扶養されている配偶者

つまり、厚生年金の支給対象となるのは、第2号被保険者として働いていた会社員や公務員です。

次の章では、会社員が平均年収600万円で40年間就労した場合、厚生年金をどの程度受け取れるのかを具体的に確認していきます。

平均年収600万円で40年勤務した場合、将来の年金受給額はいくら?

本章では、生涯を通じた平均年収を600万円と仮定し、民間企業で40年間勤務した場合に、どの程度の年金を受け取れるのかを試算します。

このケースでは第2号被保険者に該当するため、老後は国民年金と厚生年金の両方を受給することになります。

したがって、次の2つの金額を算出することで、厚生年金に加入し、平均年収600万円で40年間働いた場合の月額年金を見積もることが可能です。

・国民年金として受け取れる額

・厚生年金として受け取れる額

はじめに、国民年金に該当する部分の計算から見ていきます。

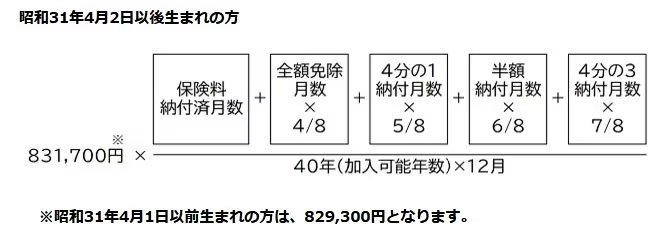

ステップ1:国民年金(老齢基礎年金)の受給額を計算

国民年金額は、次の計算式によって算出されます。

国民年金の計算式

84万7296円 ×(保険料納付済み月数 ÷ 加入可能年数(12カ月換算)) ※2026年度(令和8年度)の金額。昭和31年4月2日以後生まれの方が対象

保険料を全期間納付している場合、納付済み月数は480カ月となり、乗数は1となります。

この条件で算出すると、国民年金として受け取れる金額は満額の「年額84万7296円」です。

続いて、厚生年金の計算に進みます。

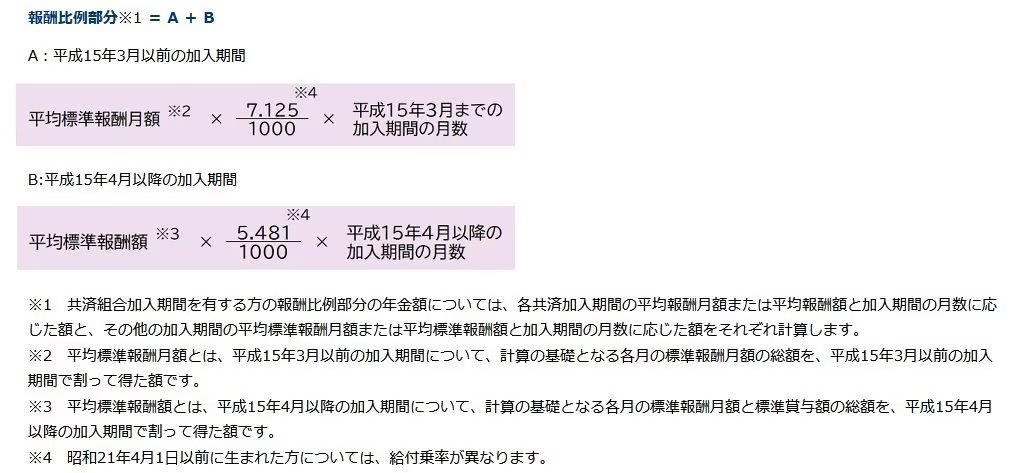

ステップ2:厚生年金(老齢厚生年金)の受給額を計算

厚生年金は、次の計算式で算出します。

・年金額=報酬比例部分(※)+経過的加算+加給年金額

※報酬比例部分の内訳

「厚生年金の受給額」を試算

報酬比例部分=A+B

・A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×同期間の加入月数

・B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×同期間の加入月数

なお、年金額の中心となるのは報酬比例部分のため、今回の試算では経過的加算と加給年金額は算定に含めません。

経過的加算は、過去の制度改正により生じた不均衡を調整するための仕組みです。

加給年金は扶養している配偶者や子がいる場合に支給される年金です。

では、これらの式に基づいて厚生年金額を計算していきます。

今回は2003年4月以降の加入として扱うため、Bの式のみを用います。

生涯の平均年収を600万円とすると、月収は50万円となり、平均標準報酬額も50万円です。

【50万円 × 5.481/1000 × 480カ月】を計算すると、厚生年金の報酬比例部分は「年額131万5440円」となります。

ここにステップ1の国民年金の受給額を加えると、合計は年額216万2736円です。

これを12で割ると月額は18万228円です。

したがって、このケースで受け取れる会社員1人分の年金月額は、約18万円となります。

注意点:年金からも税金・社会保険料は天引きされる

前章では、平均年収600万円のケースにおける老後の年金額を計算しました。

しかし、実際に受け取る際にはこの金額がそのまま支給されるわけではありません。

現役時の給与と同じように、年金からも税金や社会保険料が天引きされるため、手元に入る金額は額面よりも少なくなります。

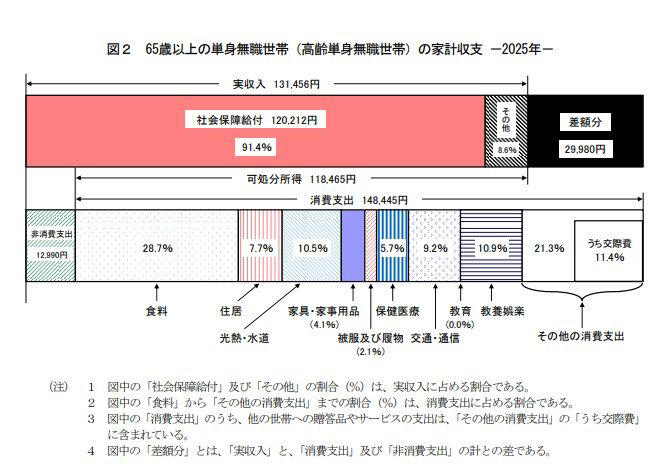

参考までに、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の単身無職世帯における家計収支は以下のとおりです。

65歳以上の単身無職世帯における家計収支

65歳以上 単身無職世帯の家計収支(2025年)

・実収入(主に社会保障給付など): 13万1456円

・非消費支出(税金・社会保険料など): 1万2990円

・可処分所得(手取り収入): 11万8465円

・消費支出(生活費): 14万8445円

・毎月の赤字額(差額分): 2万9980円

実収入である約13万1000円に対し、税金や社会保険料として約1万3000円が差し引かれていることが分かります。

結果として手元に残る可処分所得は約11万8000円となります。

そこから日々の生活費として約14万8000円がかかるため、毎月約3万円の赤字が発生しているのが平均的な実態です。

前章で計算した「月額約18万円」の単身年金も、およそ10〜15%程度が税金や社会保険料で引かれると想定されます。

その場合、手取り額は「15万〜16万円前後」になる可能性が高い点には注意が必要です。

まとめ

大型連休が終わり、日常が戻ってきたこの時期は、ご自身の長期的なマネープランを見直すのに適したタイミングです。

今回は「平均年収600万円で40年勤務」というモデルケースで年金額を試算しました。

しかし、実際の受給額はこれまでの働き方や収入によって一人ひとり大きく異なります。

また、最新の家計調査が示す通り、年金の手取り額だけでは毎月の生活費に不足が生じ、貯蓄を取り崩すケースが一般的です。

まずは「ねんきん定期便」や「ねんきんネット」を活用して自分のリアルな年金見込額をいち早く把握することが大切です。

そのうえで、不足分をどう補うか(長く働く、NISAやiDeCoで計画的に資産形成をするなど)、今のうちから戦略を練っておくことが重要といえそうです。

※当記事は再編集記事です。

参考資料

・国税庁「令和5年分 民間給与実態統計調査」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

・日本年金機構「は行 報酬比例部分」

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

【いまのシニア世代】70歳代二人以上世帯の「1/4は、貯蓄3000万円以上」を保有。厚生年金の平均月額は15万円台、国民年金はいくら?

厚生年金+基礎年金、ひとりで「月15万円(年額180万円)以上」受給する人は何%いるのか?

安川電機の業績を牽引する強みとは?NVIDIAやソフトバンクとの連携で注目集まる【元機関投資家が解説】