いまどき70歳代シニアの貯蓄額「ふつう」はどのくらい? 年金月額と毎月約3.7万赤字になる家計収支

年金月額の平均とリアルな生活費をわかりやすく解説!

いまどき70歳代シニアの貯蓄額「ふつう」はどのくらい?年金月額と毎月約3.7万赤字になる家計収支

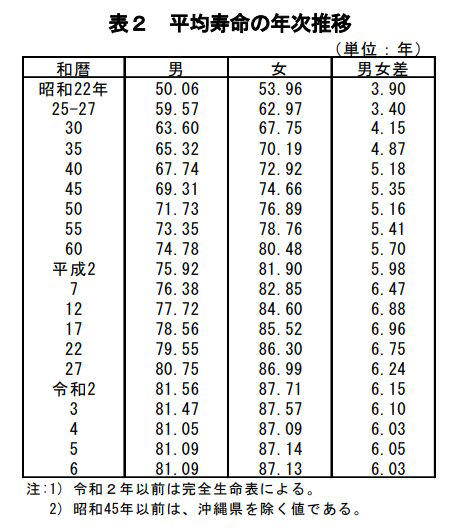

2025年7月に厚生労働省が公表した令和6年簡易生命表によると、日本人の平均寿命は男性81.09年、女性87.13年となりました。65歳時点の平均余命で見ると、男性は約19.5年、女性は約24.4年となり、65歳でリタイアした人でも約20年〜25年の老後生活が想定されます。

出所:厚生労働省「令和6年簡易生命表の概況」

老後の家計を支えるのは、年金収入と現役時代に蓄えた貯蓄です。

そこで本記事では、70歳代の「ひと月の生活費」「貯蓄額(平均値・中央値)」「年金月額」を最新の公的データから整理して紹介します。老後資金の備えを考える参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

70歳代の「ひと月の生活費」は赤字?最新の家計収支

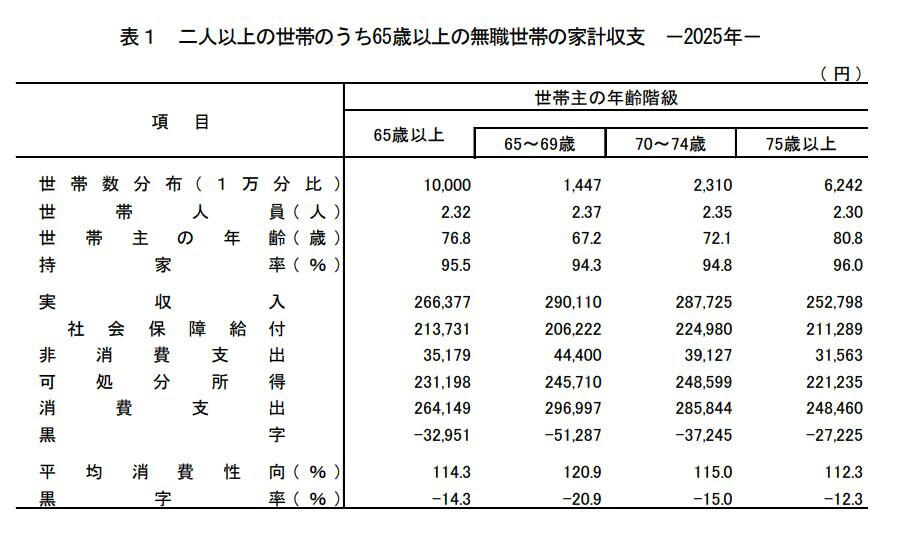

70歳代の家計収支を、総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要(無職・二人以上世帯)」から確認します。月次収支は以下の通りです。

65歳以上の無職・二人以上世帯の家計収支

70歳代前半(70~74歳)の月次家計

・実収入:28万7725円(うち社会保障給付22万4980円)

・実支出:32万4971円(消費支出28万5844円+非消費支出3万9127円)

・家計収支:▲3万7245円(赤字)

75歳以上の月次家計

・実収入:25万2798円(うち社会保障給付21万1289円)

・実支出:28万23円(消費支出24万8460円+非消費支出3万1563円)

・家計収支:▲2万7225円(赤字)

70歳代前半は月3万7000円超、75歳以上は月2万7000円の赤字です。年金収入を主軸とする世帯では、毎月の不足分を貯蓄から取り崩して暮らしている実態がわかります。年12カ月では約33万〜45万円、10年では300万〜450万円の取り崩しになる計算です。

この数字を踏まえると、リタイア時にどの程度の貯蓄を持っているかが、老後の安心感を大きく左右すると言えます。

70歳代の貯蓄額。平均と中央値の大きな差に注目

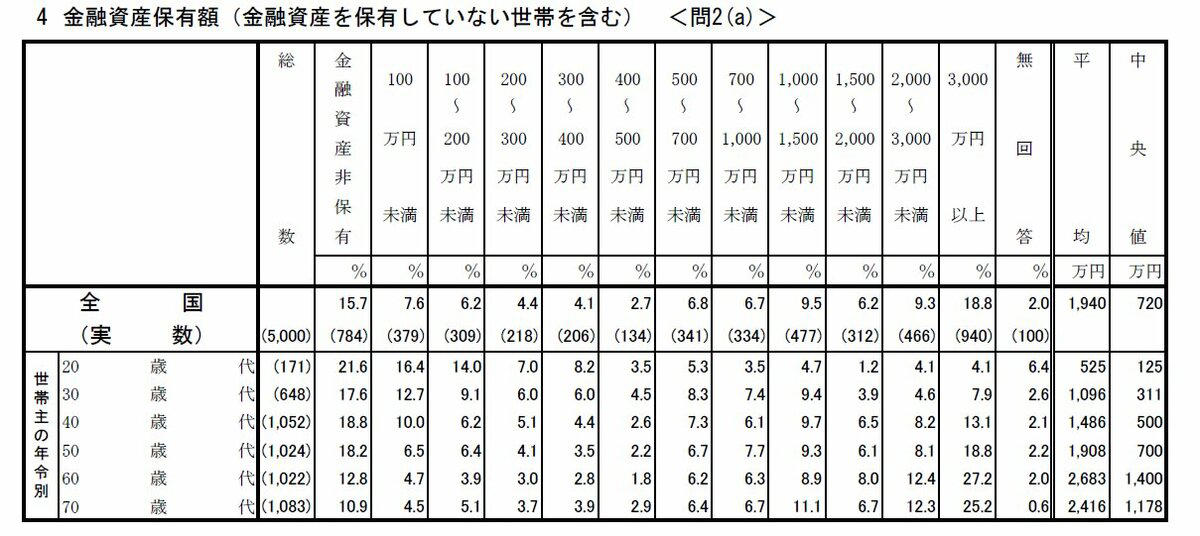

続いて、70歳代の貯蓄額(金融資産保有額)を確認します。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」(2025年12月公表の最新版)のデータです。

各年代の金融資産保有額

70歳代・二人以上世帯の貯蓄額

・平均値:2416万円

・中央値:1178万円

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~500万円未満:15.6%

・500~1000万円未満:13.1%

・1000~2000万円未満:17.8%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

平均値と中央値の差は、約1238万円もあります。これは、3000万円超の高額資産世帯(二人以上世帯で全体の25.2%)が平均値を大きく押し上げる一方、金融資産非保有世帯(二人以上世帯で10.9%)なども一定数存在し、実態のボリュームゾーンが下方に偏っているためです。

つまり「平均2400万円超」という数字は、自分の貯蓄状況を判断する基準には適していません。中央値(二人以上1178万円・単身500万円)のほうが、実態に近い目安と考えるべきです。

70歳代の平均年金月額。厚生年金と国民年金で月10万円の差

最後に、老後の主要収入源である公的年金の平均月額を確認します。厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、70歳代の年齢階級別平均月額は以下の通りです。

国民年金(老齢基礎年金)の平均月額

・70~74歳:6万0372円(5年平均)

・75~79歳:5万9273円(5年平均)

厚生年金(国民年金部分を含む)の平均月額

・70~74歳:14万7808円(5年平均)

・75~79歳:15万1518円(5年平均)

国民年金は5~6万円台、厚生年金は14万〜15万円台で、月額にして約9万円の差があります。これは厚生年金が報酬比例部分を含むためで、現役時代の収入と加入期間がそのまま受給額に反映されます。

そのため、会社員や公務員として厚生年金に加入していた人は、老後に比較的高い収入を得られることがわかります。

平均値ではなく「自分の見込額」で老後設計を

70歳代の家計は、月2万7000円〜3万7000円の赤字が標準的でした。貯蓄の中央値は二人以上世帯で1178万円にとどまり、平均値だけ見て安心するのは禁物です。

平均余命まで考えると、男性で16年以上、女性で22年以上の老後生活を想定しておく必要があります。月3万円の赤字が続けば、20年で約720万円の取り崩しになります。

まずは「ねんきんネット」で自分の年金見込額を確認し、平均寿命までの取り崩しシミュレーションを試してみてください。不足分が見えれば、新NISAやiDeCoでの資産形成、年金の繰下げ受給(最大75歳まで遅らせれば月額84%増)、住民税非課税世帯向けの給付金なども選択肢になります。

老後資金は「平均」ではなく「自分の見込額と必要額」で設計することが何より大切です。

参考資料

・厚生労働省「令和6年簡易生命表の概況」

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!