【75歳からの医療費】窓口負担が「2割」になる年金収入はいくら?2026年4月から始まった「子ども・子育て支援金」による新たな負担も解説

後期高齢者医療制度の自己負担割合「1割・2割・3割」の決まり方

【75歳からの医療費】窓口負担が「2割」になる年金収入はいくら?2026年4月から始まった「子ども・子育て支援金」による新たな負担も解説

75歳を過ぎると医療費の窓口負担は「1割」と思われがちですが、実際には年金などの収入が一定の基準を超えた場合、「2割」や「3割」に引き上げられることがあります。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

実際に、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によると、年金生活にゆとりがないと感じる理由として「医療費の個人負担増」を挙げた70歳代は、二人以上世帯で30.0%、単身世帯では22.6%にもなります。

この調査結果からは、物価上昇などと並んで、医療費への懸念がシニア世代の家計に大きな影響をあたえている現状がうかがえます。

さらに、2026年4月からは「子ども・子育て支援金」の徴収が新たに始まり、後期高齢者医療制度の加入者にとっても実質的な負担が増えています。

この記事では、75歳時点で医療費の窓口負担が「2割」となる年金収入の目安と、新しく始まった「子ども・子育て支援金」の制度概要を整理して解説します。今後の生活設計や家計管理のためにも、まずは最新の制度の仕組みをしっかりと確認しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

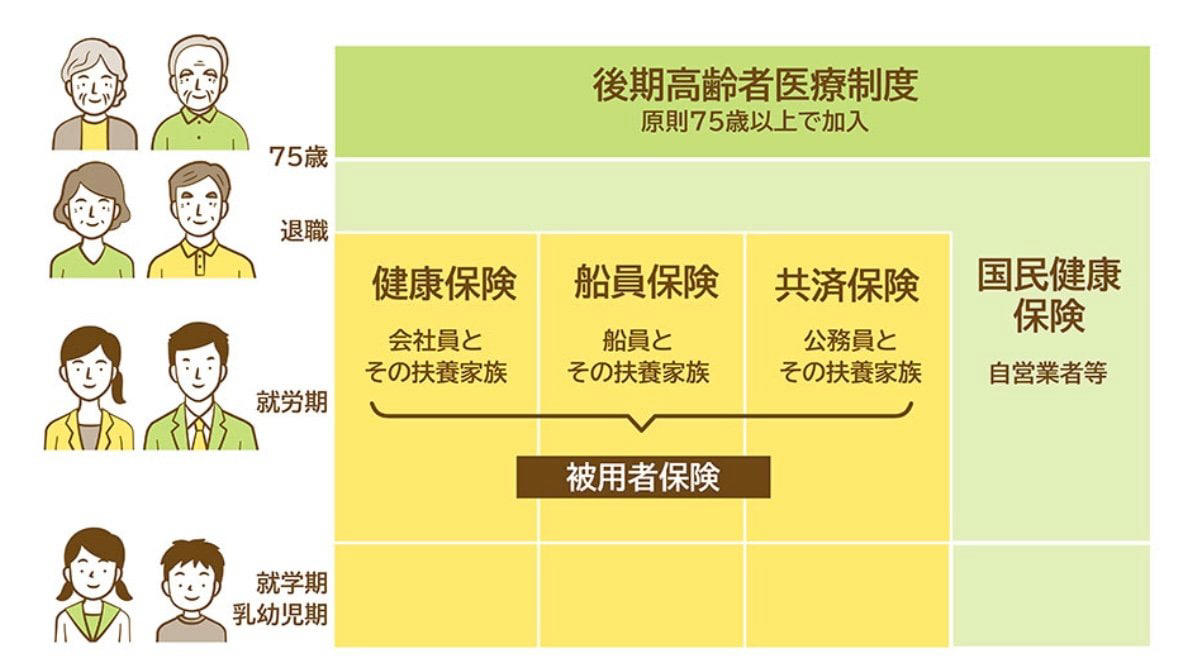

まずは基本から!日本の公的医療保険制度の仕組みを解説

日本の公的医療保険は、働き方や生活スタイルによって加入する制度が異なります。

「公的な医療保険制度」の仕組み

代表的な制度は主に3つに分類され、誰もが公的医療保険を利用できる体制が整備されています。

・被用者保険:会社員や公務員などが対象

・国民健康保険:自営業者やフリーランス、退職した方などが対象

・後期高齢者医療制度:原則として75歳以上の方が対象

この仕組みによって、誰もが必要な医療を受けやすくなり、医療機関の窓口で支払う自己負担も軽減されています。

次の章では、これらの制度のうち、原則75歳以上を対象とする「後期高齢者医療制度」について、より詳しく見ていきましょう。

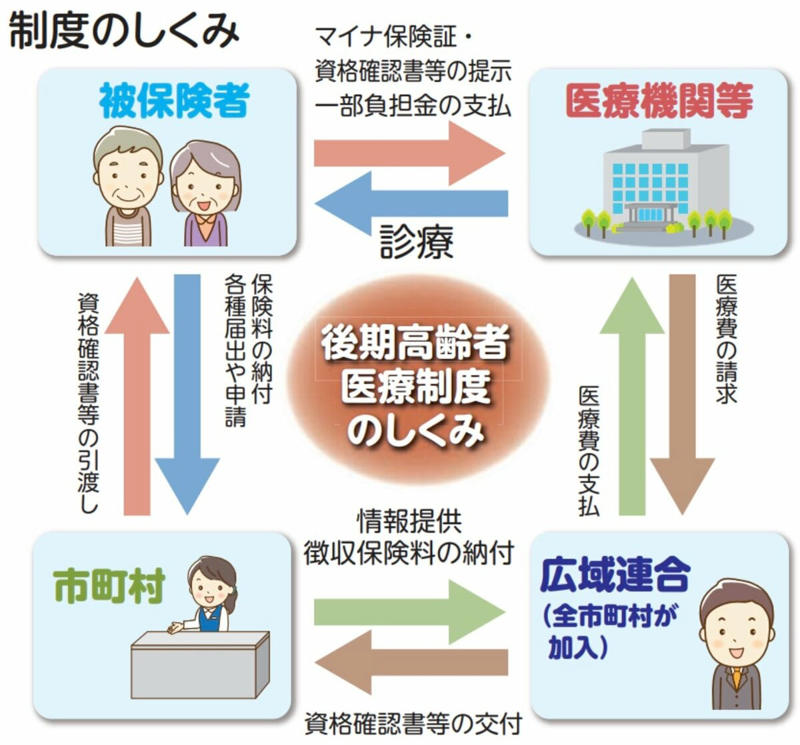

75歳から切り替わる「後期高齢者医療制度」とはどんな制度?

「後期高齢者医療制度」とは

後期高齢者医療制度は公的医療保険のひとつで、原則として75歳以上の方が加入対象です。

75歳になると、働いているかどうかにかかわらず、それまで加入していた国民健康保険や会社の健康保険、共済組合などから、自動的にこの制度に移行します。

また、65歳から74歳までの方でも、一定の障害があると認定された場合は、本人の意思により後期高齢者医療制度に加入することが可能です。

次章では、この制度における医療費の窓口負担の仕組みについて詳しく解説します。

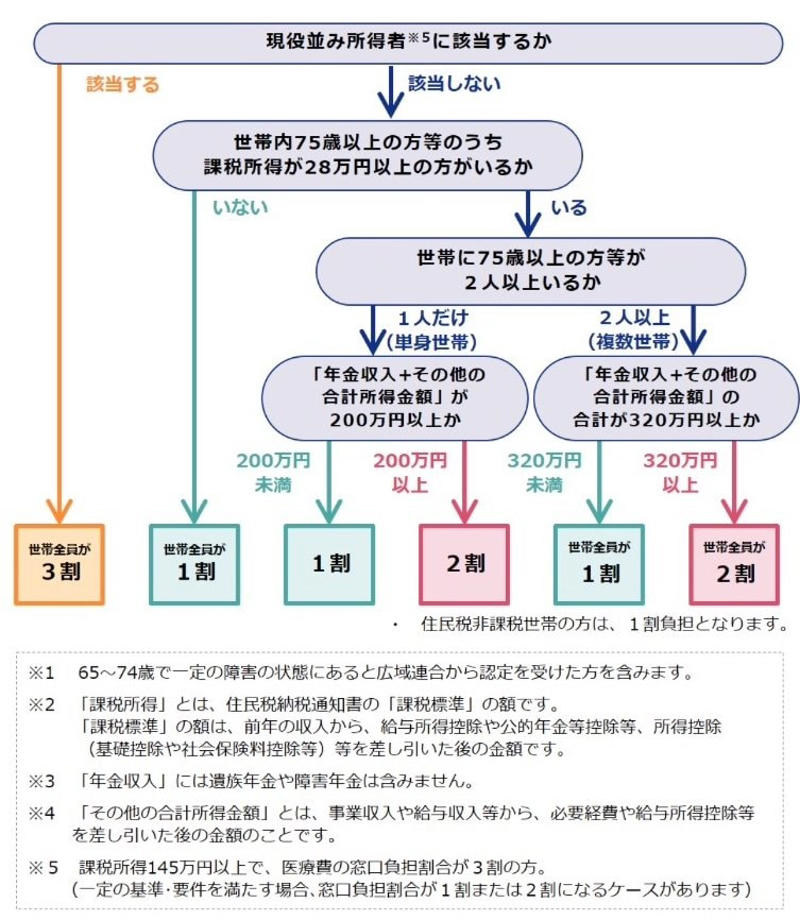

後期高齢者医療制度の自己負担割合「1割・2割・3割」の決まり方

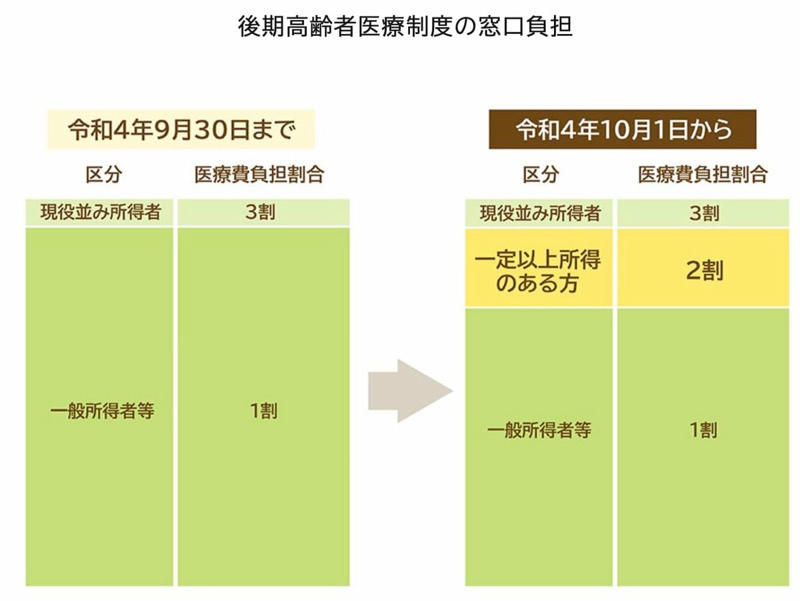

後期高齢者医療制度では、医療機関の窓口で支払う自己負担の割合が、住民税の課税状況などに応じて「1割」「2割」「3割」のいずれかに決まります。

この制度が始まった当初は、一般的な所得の方は1割、現役世代と同程度の収入がある方は3割という区分が基本でした。

しかし、医療費の増加や現役世代の負担を考慮し、2022年10月からは、一般所得者の中でも一定以上の所得がある方を対象に、新たに「2割負担」が導入されています。

医療費の自己負担

・3割負担:現役並み所得者(同じ世帯の被保険者の中に住民税課税所得が145万円以上の方がいる場合)

・2割負担:一定以上所得のある方

・1割負担:一般所得者等(同じ世帯の被保険者全員の住民税課税所得がいずれも28万円未満の場合など)

厚生労働省の試算によると、後期高齢者医療制度の被保険者のうち、約2割にあたるおよそ370万人が、医療費2割負担の対象になると見込まれています。

なお、2割負担となる方の急な負担増を緩和するため、2025年9月30日までは経過的な配慮措置が取られていました。

2割負担の激変緩和措置は2025年9月で終了済み

窓口負担が2割に引き上げられる方の急激な負担増を緩和するため、2022年10月1日から3年間、外来診療における負担増を月3000円までに抑える配慮措置が実施されていました。

この配慮措置は2025年9月30日をもって終了しており、現在は本来の2割負担が適用されています。

【現在はすでに終了】以前まで実施されていた「2割負担」への配慮措置

ただし、配慮措置が終了した後も、高額療養費制度があるため、外来医療における自己負担額には上限が設けられています。具体的には、月額1万8000円(年額14万4000円)が上限となります。

では、どのような条件の方が「2割負担」の対象となるのか、次章で具体的に見ていきましょう。

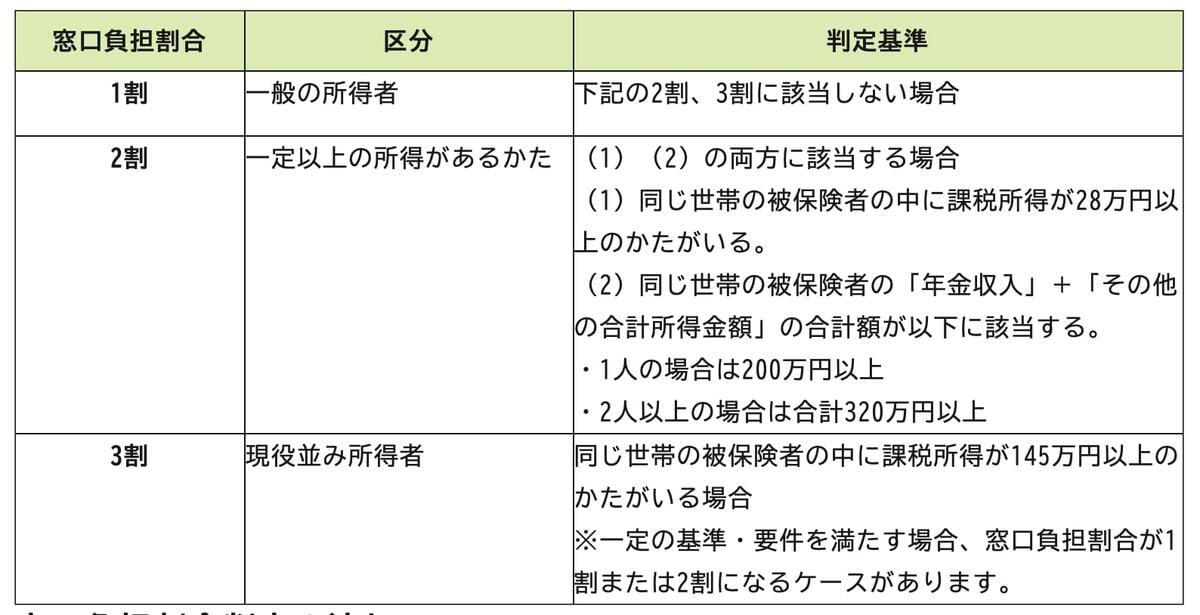

【年金収入の目安】75歳からの医療費が「2割負担」になるのはいくらから?

政府広報オンラインの情報によれば、医療費の自己負担割合が「2割」になるのは、次の(1)と(2)の両方の条件を満たす場合です。

医療費が「2割負担」に該当する年金収入の目安

・同じ世帯の被保険者の中に課税所得が28万円以上の方がいる。

・同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。

・1人の場合は200万円以上

・2人以上の場合は合計320万円以上

例えば、一人暮らしの世帯の場合、「年金収入」と「その他の合計所得金額」を合わせた額が200万円以上(月額換算で約16万6000円超)になると、2割負担の対象となります。

次章では、フローチャートを使って、ご自身の窓口負担割合が何割になるかを簡単に確認する方法をご紹介します。

フローチャートで確認!あなたの医療費窓口負担は何割?

医療費の自己負担割合が2割になるかどうかは、まず「課税所得が28万円以上か」をチェックし、次に「年金収入とその他の所得の合計額が基準を超えているか」という順番で判定されます。

以下のフローチャートを参考に、ご自身やご家族が2割負担に該当するかどうかを確かめてみましょう。

医療費の窓口負担

・単身世帯:現役並み所得者に該当しない→課税所得が28万円以上である→年金収入とその他の合計所得が200万円以上である

・複数人世帯:現役並み所得者に該当しない→世帯内75歳以上の方等のうち課税所得が28万円以上の方がいる→年金収入とその他の合計所得が合計320万円以上である

さらに、2026年度からは「子ども・子育て支援金制度」が導入されており、今後はシニア世代の保険料負担がさらに重くなる可能性があります。

2026年4月から始まった「子ども・子育て支援金」とは?高齢者も対象

「子ども・子育て支援金制度」は、児童手当の拡充や保育サービスの充実といった子育て支援策に必要な財源を確保するために作られた制度です。

子ども・子育て支援金

2026年4月から、この財源として「子ども・子育て支援金」が公的医療保険の保険料に上乗せする形で徴収されています。

この制度の大きな特徴は、現役世代だけでなく、年金生活を送る高齢者も含め、社会全体で子育てを支えるために負担を分かち合う点です。そのため、原則として後期高齢者も負担の対象となります。

「子ども・子育て支援金」で月々の保険料はいくら増える?

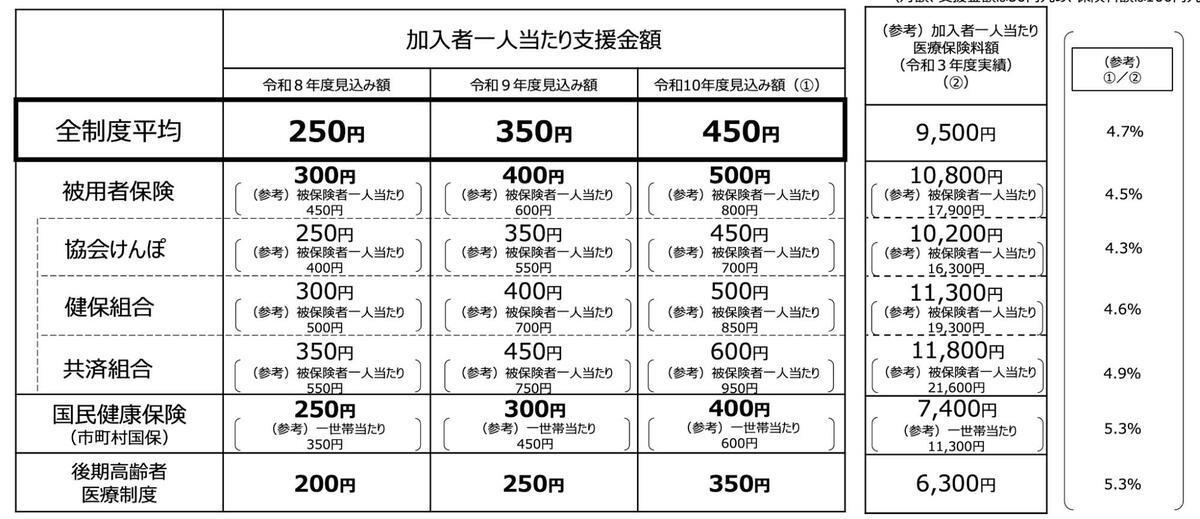

子ども・子育て支援金は、2026年度から2028年度までの3年間で段階的に引き上げられる計画です。

こども家庭庁の資料では、徴収が開始された2026年度における、加入者1人あたりの平均月額(見込み)は以下のように試算されています。

子ども・子育て支援金制度について

【2026年度の医療保険加入者一人当たり平均月額(見込み額)】

・全制度平均:月額約250円

・被用者保険(会社員や公務員など):月額約300円

・国民健康保険(専業主婦やフリーランスなど):月額約250円

・後期高齢者医療制度(高齢者など):月額約200円

ただし、この支援金の負担額は所得(年収)に応じて変わるため、全員が一律の金額ではありません。

【年収別】後期高齢者の「子ども・子育て支援金」負担額の目安

こども家庭庁の資料を参考に、支援金の引き上げが完了する「2028年度時点」での、後期高齢者(単身世帯で年金収入のみの場合)の年収別負担額の目安を見ていきましょう。

後期高齢者(単身世帯・年金収入のみ)の年収別負担額

・年収80万円の場合:月額 50円(均等割7割軽減)

・年収160万円の場合:月額 100円(均等割7割軽減)

・年収180万円の場合:月額 200円(均等割5割軽減)

・年収200万円の場合:月額 350円(均等割2割軽減)

・年収250万円の場合:月額 550円(軽減なし)

・年収300万円の場合:月額 750円(軽減なし)

年収が高くなるほど負担額も段階的に増える設計ですが、今後の保険料率の見直しなどにより、実際の金額は変わる可能性があります。

まとめ:医療費や保険料の負担増に備えるために知っておきたいこと

冒頭で触れたJ-FLECの調査データが示すように、「医療費の個人負担増」はシニア世代の家計にとって、生活のゆとりを左右する大きな要因となっています。

本記事で解説した通り、75歳以上でも年金収入などの条件によっては窓口負担が「2割」になります。さらに、2026年4月から始まった「子ども・子育て支援金」により、月々数百円程度ではあるものの、新たな負担が加わりました。

少子高齢化が進む中、後期高齢者医療制度の保険料自体も上昇傾向にあります。長引く物価高も重なり、限られた年金収入で生活するシニア世代にとって、家計への影響は軽視できません。

老後の生活を安心して送るためには、まずご自身やご家族の医療費負担が何割になるのか、そして今後の保険料がいくらになるのかを正確に把握しておくことが大切です。もし経済的な理由で医療費や保険料の支払いが難しい場合は、お住まいの自治体が設けている減免制度などを利用できるかもしれません。家計の負担に不安を感じたら、一人で悩まず、早めに自治体の窓口に相談してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・こども家庭庁長官官房総務課支援金制度等準備室「子ども・子育て支援金制度について」

・厚生労働省「令和6年度からの後期高齢者医療の保険料について」

・東京都後期高齢者医療広域連合「一部負担金の減額・免除等」

・大阪府後期高齢者医療広域連合「後期高齢者医療制度の概要」

・こども家庭庁「加速化プランによる子育て支援の拡充と子ども・子育て支援金」

・こども家庭庁「子ども・子育て支援金制度について」

関連記事

【厚生年金+国民年金】「2026年度の受給額」が決定!標準夫婦なら23万7279円に。2026年度の保険料はいくら?

【新NISA】毎月「5万円」の積立投資!もし「年3%・5%・7%」で運用できたら「10年後・20年後・30年後」資産はいくらになる?シミュレーション

「オルカン」と「S&P500」、30年放置したら「最終資産はどれだけ差が出る?」初期投資額100万円でシミュレーション