【新NISA】定年まで15年。50歳から「月5万円」をひたすら積み立て→元本900万円はどこまで育つ?《年利1~5%》想定利回り別シミュレーション

- 【50歳代の金融資産実態】平均1908万円の裏側にある「資産が増えた理由」

- 50歳代・二人以上世帯における「資産が増えた理由」は?

- 【住宅ローン×資産形成】「二兎を追う」家計の実像とは?ペアローン世帯の強み

- ライフプラン策定と「NISA」活用が両立の鍵

- 資産形成を行っている最大の目的

- 資産形成制度の利用状況

- 【新NISAの基本を整理】「成長投資枠+つみたて投資枠」は併用できて生涯非課税

- 新NISAの「成長投資枠」と「つみたて投資枠」の特徴・違いは?

- 【想定利回り別シミュレーション】月5万円を15年間積み立てた場合、元本900万円はどの程度増えるのか

- 【試算結果】「毎月5万円」×15年×想定利回り「年率1~5%」で資産はいくらになる?

住宅ローン返済中でも投資は可能?最新調査で判明した「二兎を追う家計」のリアル&50歳代からの賢い新NISA活用術

【新NISA】定年まで15年。50歳から「月5万円」をひたすら積み立て→元本900万円はどこまで育つ?《年利1~5%》想定利回り別シミュレーション

ゴールデンウィークも明け、日常のペースを取り戻しつつある5月中旬。「連休中の出費で家計が少し気になる」「夏のボーナスを見据えて、もっと効率よく資産を増やせれば……」とため息をついている方もいるでしょう。

2025年12月にJ-FLEC(金融経済教育推進機構)が発表した「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の金融資産保有額は平均1940万円と、前年から4割以上も増加しました。

この躍進を支えたのは給与増ではなく、新NISAなどを通じた「投資の成果」であるという現実が浮き彫りになっています。

投資の有無が資産格差を広げる中、リタイアまで残り15年という「ラストスパート期」にいる50歳代のリアルはどうなっているのでしょうか。

最新調査から貯蓄の実態や、住宅ローンと資産形成を両立させる世帯の実像を紐解き、65歳までに資産を築くための「月5万円・積立投資」シミュレーションを解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【50歳代の金融資産実態】平均1908万円の裏側にある「資産が増えた理由」

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査(2025年)」によると、50歳代の二人以上世帯における金融資産の平均額は1908万円となっています。

一見すると十分に見える水準ですが、実態に近い中央値は700万円にとどまり、平均との間には1200万円以上の開きがあります。

金融資産を保有していない世帯が18.2%ある一方で、3000万円以上を持つ世帯も18.8%存在しており、50歳代では資産の二極化が際立っています。

さらに、資産増加の要因としては、全世代(20歳代〜70歳代)において「株式・債券価格の上昇(38.7%)」や「配当・金利収入(35.0%)」が上位を占めており、資産形成の中心が「労働による貯蓄」から「運用による増加」へとシフトしている様子が見て取れます。

【20歳代~70歳代】二人以上世帯で「貯蓄が増えた」理由とは?(複数回答)

では、このデータについて、50歳代の世帯に限定して詳しく見ていきましょう。

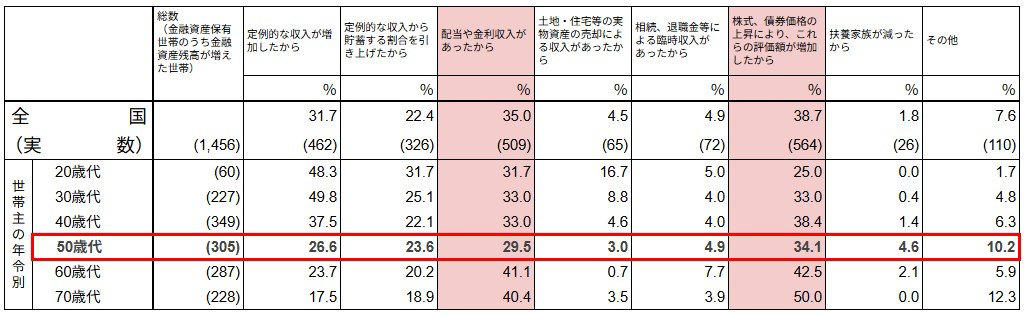

50歳代・二人以上世帯における「資産が増えた理由」は?

・定例的な収入が増加したから:26.6%

・定例的な収入から貯蓄する割合を引き上げたから:23.6%

・配当や金利収入があったから:29.5%

・土地・住宅等の実物資産の売却による収入があったから:3.0%

・相続、退職金等による臨時収入があったから:4.9%

・株式、債券価格の上昇により、これらの評価額が増加したから:34.1%

・扶養家族が減ったから:4.6%

・その他:10.2%

50歳代・二人以上世帯における「資産が増えた理由」としては、「給与の増加」よりも、運用に関連する項目が上位に挙がっています。

役職定年などにより収入の伸びが鈍りやすい50歳代では、資産を増やす手段が「働いて得る収入」から「資産運用」へと移行している可能性があります。

これまでに蓄えた資金を新NISAなどで効率的に運用できるかどうかが、セカンドライフにおける差を生む要因のひとつとなりそうです。

【住宅ローン×資産形成】「二兎を追う」家計の実像とは?ペアローン世帯の強み

50歳代の資産形成を後押しする「投資」ですが、現役世代にとって大きなハードルとなるのが「住宅ローン」の返済です。ここで、三井住友信託銀行「三井住友トラスト・資産のミライ研究所」が2026年4月28日に公表した最新のアンケート調査から、ローン返済と資産形成を両立させる家計のリアルな姿をご紹介します。

ライフプラン策定と「NISA」活用が両立の鍵

同調査(2026年1月実施)によると、近年、住宅ローンを組みながら資産形成にも取り組む「両立派」が増加しています。

特に夫婦で借り入れる「ペアローン世帯」ではその傾向が顕著で、直近(2021年~2025年)でローンを組んだ世帯の半数(50.0%)が両立派となっています。

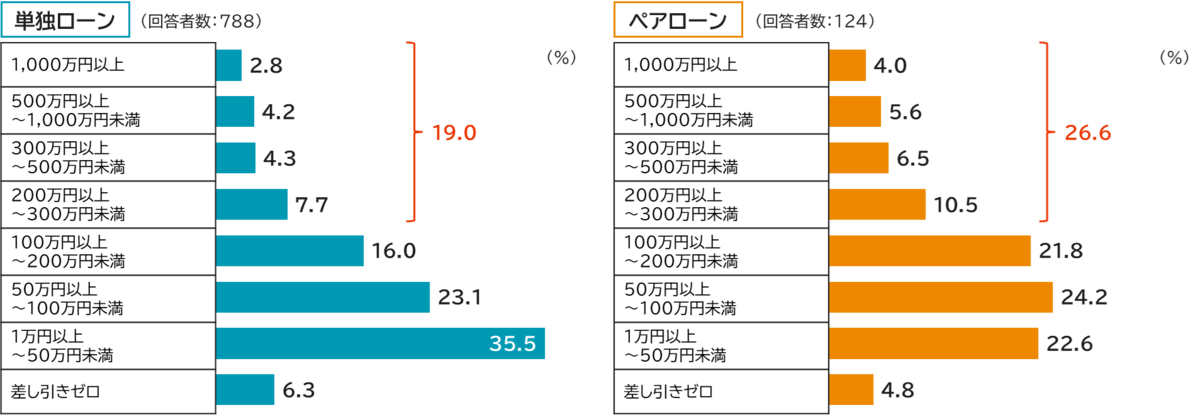

世帯の年間資産形成額(世帯年収700万円未満)

ペアローン世帯は、同じ世帯年収帯(700万円未満)で比較しても、年間200万円以上の資産形成を行っている割合が26.6%にのぼり、単独ローン世帯(19.0%)を上回る高い水準で備えを進めています。

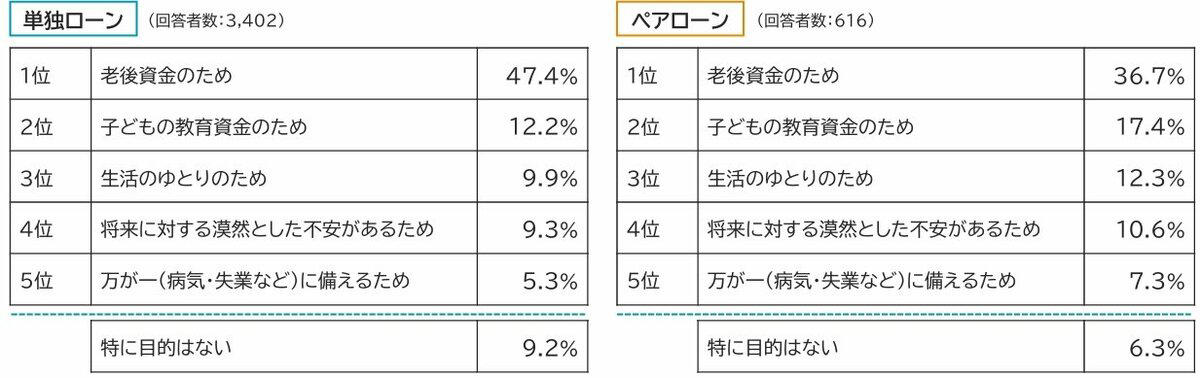

資産形成を行っている最大の目的

資産形成を行っている最大の目的

単独ローン世帯・ペアローン世帯ともに、ダントツの1位は「老後資金のため」が他の項目を大きく上回りました。さらに、2位から5位までの項目とその順位についても両世帯で共通しており、以下のような結果となっています。

【単独・ペアローン世帯共通】資産形成の目的トップ5

・1位: 老後資金のため

・2位: 子どもの教育資金のため

・3位: 万が一(病気・失業など)に備えるため

・4位: 将来に対する漠然とした不安があるため

・5位: 住宅ローン繰上返済のため

※単独・ペアローン世帯ともに「特に目的はない」は1割未満(単独9.2%、ペア6.3%)

老後への備えはもちろんのこと、教育費や万が一のリスク、あるいは住宅ローンそのものへの対策など、両立する以上は明確な目的意識を持って資産形成に臨んでいる世帯が大半であることが見て取れます。

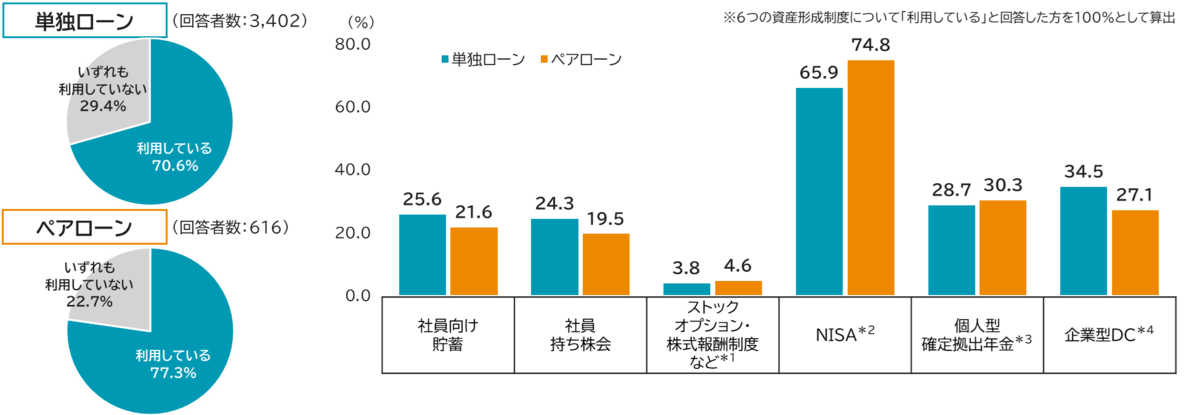

資産形成制度の利用状況

6つの資産形成制度※の利用有無と利用率(複数回答可)

・単独ローン世帯: 70.6%が何らかの制度を利用(うちNISA利用率は65.9%)

・ペアローン世帯: 77.3%が何らかの制度を利用(うちNISA利用率は74.8%)

借入金額の大きい住宅ローンという負債を抱えながらも、将来への備えを怠らない計画性や、NISAなどの制度をフル活用する姿勢が、資産形成の成否を分けていると言えそうです。

家計の優先順位を見直し、「どんな暮らしを続けていきたいか」を考え続けることが、納得感のある資産形成の土台となります。

【新NISAの基本を整理】「成長投資枠+つみたて投資枠」は併用できて生涯非課税

続いて、制度開始から3年目を迎えた「新NISA」の基本的な仕組みについて整理していきます。

NISAは、通常であれば運用益に約20.315%の税金が課されるところを、非課税で運用できる仕組みです。

この制度は2014年にスタートし、2024年からは内容が見直された「新NISA」として運用されています。

新NISAの「成長投資枠」と「つみたて投資枠」の特徴・違いは?

【新NISA】「つみたて投資枠」と「成長投資枠」の特徴

新NISA「成長投資枠」

・年間投資上限額:240万円

・非課税保有期間:無期限

・投資対象商品:上場株式・投資信託など

新NISA「つみたて投資枠」

・年間投資上限額:120万円

・非課税保有期間:無期限

・投資対象商品:長期・積立・分散投資に適した一定の投資信託

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

新NISAの大きな特長は、売却益や配当金といった運用による利益に通常かかる約20%の税金が非課税になる点です。

運用益に課税されない仕組みであるため、資産形成を考えるうえで有力な選択肢のひとつとなります。

また、「つみたて投資枠」と「成長投資枠」を併用できるため、資金状況や将来の計画に合わせて柔軟に活用することが可能です。

少額をコツコツ積み立てたい場合には「つみたて投資枠」、まとまった資金で運用したい場合には「成長投資枠」といったように、目的に応じて使い分けられる点も魅力といえるでしょう。

さらに、非課税で保有できる期間に制限がないため、長期的な視点でじっくりと運用に取り組みやすい制度となっています。

【想定利回り別シミュレーション】月5万円を15年間積み立てた場合、元本900万円はどの程度増えるのか

ここからは、具体的な数値をもとにシミュレーションを行い、新NISAで運用した場合にどの程度の資産規模になるのかを見ていきます。

・期間:50歳から65歳までの15年間

・積立額:毎月5万円

・年利:1~5%

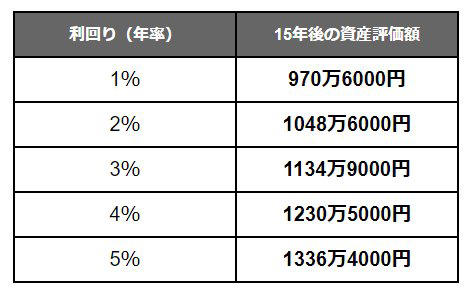

【試算結果】「毎月5万円」×15年×想定利回り「年率1~5%」で資産はいくらになる?

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

想定利回り:資産評価額※元本は900万円

・年1%:970万6000円

・年2%:1048万6000円

・年3%:1134万9000円

・年4%:1230万5000円

・年5%:1336万4000円

元本900万円を年1〜2%で運用した場合、最終的な資産額はおおむね1000万円前後になると想定されます。

仮に年4%で運用できた場合は約1200万円、年5%であれば1300万円を超える水準となり、利回りによって結果に大きな差が生まれます。

もっとも、利回りはあらかじめ確定しているものではなく、投資には元本割れの可能性もあります。

リスクの許容範囲は人それぞれ異なるため、複数のシミュレーションを参考にしながら、自分に合った水準で運用計画を考えることが大切です。

まとめにかえて

J-FLECの調査が浮き彫りにしたように、現代は「投資をしているか否か」が将来の資産額に直結するシビアな時代です。

特に、リタイアメントが現実味を帯びてくる50歳代は、資産形成の「ラストスパート期」。この残された10〜15年という貴重な時間を運用の味方につけられるかどうかが、セカンドライフのゆとりを大きく左右します。

一方で、今回ご紹介した三井住友トラスト・資産のミライ研究所の調査から見えてきたのは、住宅ローンという大きな負債を抱えながらも、NISAなどの制度を駆使して力強く「二兎を追う」現役世代のリアルな姿でした。

彼らに共通しているのは、単なる投資のテクニックに頼るのではなく、「自分たちはどんな未来を築きたいのか」というライフプランに正面から向き合い、考え続ける姿勢です。

もちろん、投資には冷静なリスク管理が不可欠です。新NISAは利益が全額非課税になる強力なエンジンですが、万が一損失が出た際に他の口座と利益を相殺する「損益通算」ができないという注意点も併せ持っています。

だからこそ、日々の生活を圧迫しない「余裕資金」で、無理なく長く続けることが何よりの鉄則となります。

ゴールデンウィークの大型連休が明け、家計の財布の紐を少し引き締め直したい5月中旬。

老後への漠然とした不安を少しでも減らすために、まずは月数万円から、未来の自分へ向けた「投資の種まき」を具体的に描き始めてみる好機かもしれません。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?」三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

・金融庁「つみたてシミュレーター」

・金融庁「NISAを知る」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【新NISAシミュレーション】50歳〜65歳まで「毎月5万円」ひたすら積立投資を続けたらどうなる?

75歳以上「後期高齢者医療制度の医療費」窓口負担割合《1割・2割・3割》を決める所得の目安は?高齢期に向けた医療費準備のポイントも解説

AI時代にあえて「新卒主義」で利益率65.7%。オービックの“人を減らさない”高収益戦略