【厚生年金】「年収1000万×40年」でも月21万円が限界? 年金の「上限の壁」と厚生年金・国民年金の平均月額を解説

- 厚生年金の加入対象者とは?日本の公的年金「2階建て構造」の基本を解説

- 【年収1000万円】でも年金が月額約21万円になるのはなぜ?上限がある制度の仕組みを解説

- 2025年成立の年金制度改正法でどう変わる?標準報酬月額の上限が75万円へ

- シニア世代のリアルな年金事情。平均受給月額はいくら?

- 年金を月21万円以上もらえるのは少数派?受給額別の割合をデータで見る

- 65歳以上の無職夫婦世帯の家計簿を公開!1カ月のリアルな収入と支出

- 65歳以上「無職夫婦世帯」の1カ月の平均収入

- 65歳以上「無職夫婦世帯」の1カ月の平均支出

- 65歳以上「無職夫婦世帯」の1カ月の収支は赤字

- まとめ:高年収でも油断は禁物。「年金だけでは足りない」現実への備えとは

2025年法改正で標準報酬月額が引き上げへ

【厚生年金】「年収1000万×40年」でも月21万円が限界?年金の「上限の壁」と厚生年金・国民年金の平均月額を解説

「年収1000万円なら老後は安泰」と考えている方も少なくないかもしれません。

しかし、現役時代に高収入を得ていても、将来受け取れる年金額には上限があり、月額約21万円がひとつの目安となります。これは、現在の収入と比べると想定外に少ないと感じる方もいるでしょう。

この記事では、年収1000万円の方の年金受給額の目安を解説するとともに、現在のシニア世代が受け取っている平均額や、65歳以上の無職夫婦世帯の家計の実態について詳しく見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

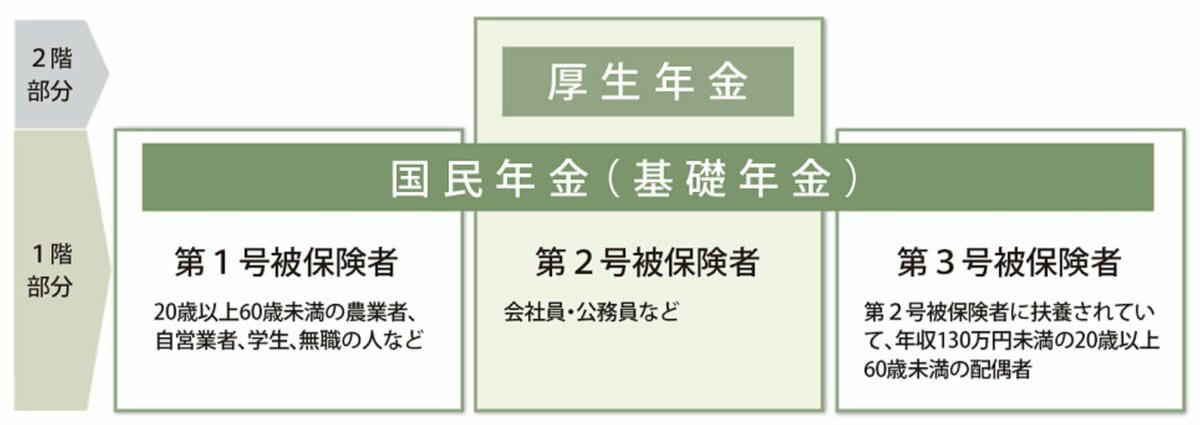

厚生年金の加入対象者とは?日本の公的年金「2階建て構造」の基本を解説

日本の公的年金制度は「国民年金(基礎年金)」と「厚生年金」から成り立っており、「2階建て構造」として知られています。

日本の公的年金制度

1階部分にあたる国民年金は、日本に住む20歳から60歳未満のすべての人が加入対象で、保険料は一律です。(※自営業などの第1号被保険者が納める保険料は定額ですが、会社員などの第2号被保険者は厚生年金保険料として報酬に応じた額を納めます)

一方、2階部分の厚生年金は会社員や公務員が加入する制度です。給与や賞与などの報酬額に応じて保険料が変動し、国民年金に上乗せして支給される仕組みになっています。

厚生年金の受給額は報酬に比例して増えますが、収入が高ければどこまでも増え続けるというわけではありません。

このため、仮に年収1000万円で40年間勤務したとしても、受け取れる年金額の目安は月額約21万円程度となります。

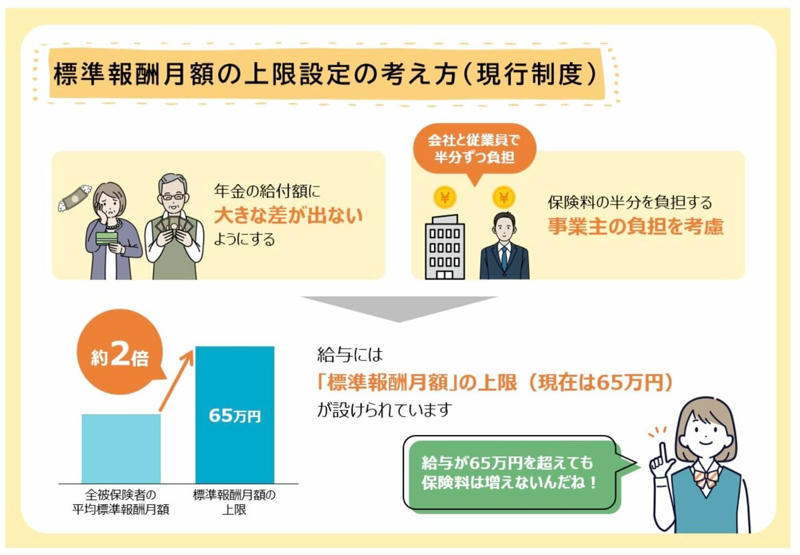

【年収1000万円】でも年金が月額約21万円になるのはなぜ?上限がある制度の仕組みを解説

年収1000万円の会社員が65歳以降に受け取る年金額は、月額約21万円が目安とされています。

収入に対して少ないと感じるかもしれませんが、これには制度上の理由があります。

厚生年金制度では、保険料や年金額を計算する際の基準となる「標準報酬月額」に上限(現行65万円)が設定されています。そのため、月収が65万円を超えていても、計算上は月収65万円として扱われるのです。

標準報酬月額の上限設定の考え方

この仕組みにより、収入が一定水準を超えると、それ以上収入が増えても年金額には反映されにくくなっています。

具体的な計算例を挙げると、老齢厚生年金(報酬比例部分)は「65万円 × 5.481/1000 × 480カ月」で年額約171万円(月額約14万3000円)です。これに2026年度の老齢基礎年金の満額である月額約7万608円を足すと、合計で月額約21万3000円となります。

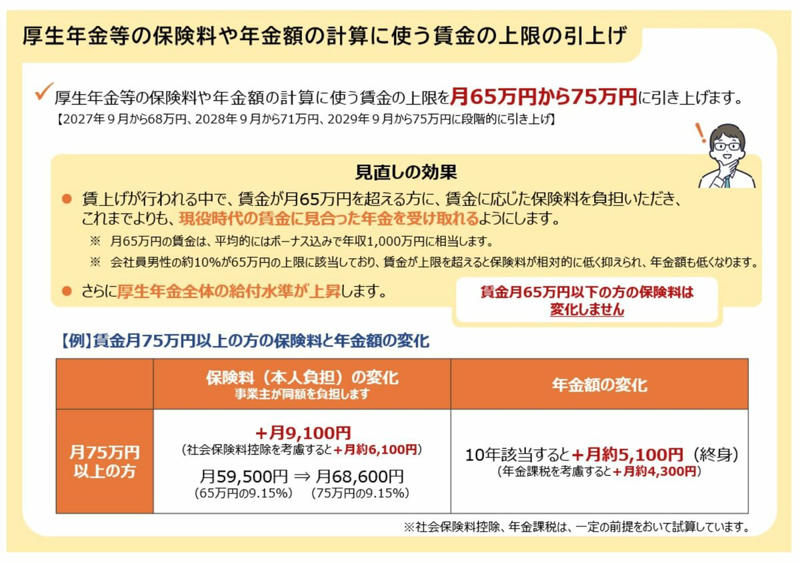

2025年成立の年金制度改正法でどう変わる?標準報酬月額の上限が75万円へ

2025年6月13日に成立した年金制度改正法によって、標準報酬月額の上限が現行の65万円から75万円へ段階的に引き上げられることが決まりました。

具体的には、2027年9月に68万円、2028年9月に71万円、そして2029年9月に75万円と、3段階で上限額が見直される予定です。

標準報酬月額の上限引上げについて

厚生労働省の試算によると、標準報酬月額が75万円になると、本人が負担する保険料は月額で約9100円増える見込みです。

その一方で、この等級が10年間続いた場合、将来受け取る老齢厚生年金は生涯にわたって月額約5100円増額されるとされています。

このような見直しは、制度の公平性を確保し、厚生年金全体の給付水準を向上させることを目的としています。

それでは、現在のシニア世代は、実際に毎月どのくらいの年金を受け取っているのでしょうか。

シニア世代のリアルな年金事情。平均受給月額はいくら?

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、公的年金の平均受給額は以下の通りです。

【国民年金のみ受給】

・全体平均:5万4412円

・男性平均:5万7309円

・女性平均:5万3746円

【国民年金+厚生年金】

・全体平均:15万289円

・男性平均:16万9967円

・女性平均:11万1413円

国民年金は保険料が一律であるため、受給額に大きな差は生じにくく、国民年金のみを受給している方の平均月額は約5万円となっています。

これに対して、国民年金に厚生年金が上乗せされるケースでは、平均受給額は月額でおおよそ15万円程度です。

では、実際に年金を月額21万円以上受け取っている人は、どのくらいの割合で存在するのでしょうか。

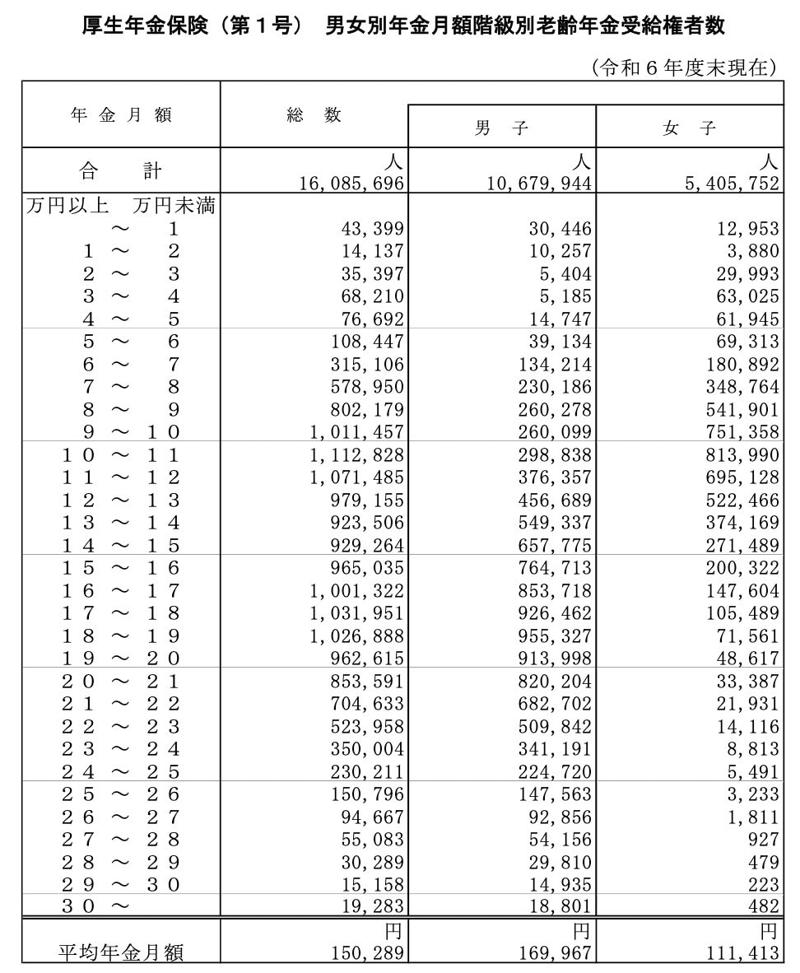

年金を月21万円以上もらえるのは少数派?受給額別の割合をデータで見る

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」を基に、国民年金と厚生年金の両方を受け取っている人の受給額階級別の人数を見てみましょう。

受給額ごとの人数

・1万円未満: 4万3399人

・1万円以上~2万円未満: 1万4137人

・2万円以上~3万円未満: 3万5397人

・3万円以上~4万円未満: 6万8210人

・4万円以上~5万円未満: 7万6692人

・5万円以上~6万円未満: 10万8447人

・6万円以上~7万円未満: 31万5106人

・7万円以上~8万円未満: 57万8950人

・8万円以上~9万円未満: 80万2179人

・9万円以上~10万円未満: 101万1457人

・10万円以上~11万円未満: 111万2828人

・11万円以上~12万円未満: 107万1485人

・12万円以上~13万円未満: 97万9155人

・13万円以上~14万円未満: 92万3506人

・14万円以上~15万円未満: 92万9264人

・15万円以上~16万円未満: 96万5035人

・16万円以上~17万円未満: 100万1322人

・17万円以上~18万円未満: 103万1951人

・18万円以上~19万円未満: 102万6888人

・19万円以上~20万円未満: 96万2615人

・20万円以上~21万円未満: 85万3591人

・21万円以上~22万円未満: 70万4633人

・22万円以上~23万円未満: 52万3958人

・23万円以上~24万円未満: 35万0004人

・24万円以上~25万円未満: 23万0211人

・25万円以上~26万円未満: 15万0796人

・26万円以上~27万円未満: 9万4667人

・27万円以上~28万円未満: 5万5083人

・28万円以上~29万円未満: 3万0289人

・29万円以上~30万円未満: 1万5158人

・30万円以上~: 1万9283人

データを見ると、年金を毎月21万円以上受給している人は全体の約13.5%であり、およそ7人に1人という割合になります。

さらに、国民年金と厚生年金の両方を受給している人のうち、月額15万円以上に達する割合は49.8%です。これは、半数以上の方が月額15万円未満で生活している実態を示しています。

次に、65歳以上の無職夫婦世帯に焦点を当て、実際の家計収支がどのようになっているのかを確認します。

65歳以上の無職夫婦世帯の家計簿を公開!1カ月のリアルな収入と支出

総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の夫婦のみで構成される無職世帯の家計収支を見ていきましょう。

65歳以上・夫婦のみ無職世帯の家計収支

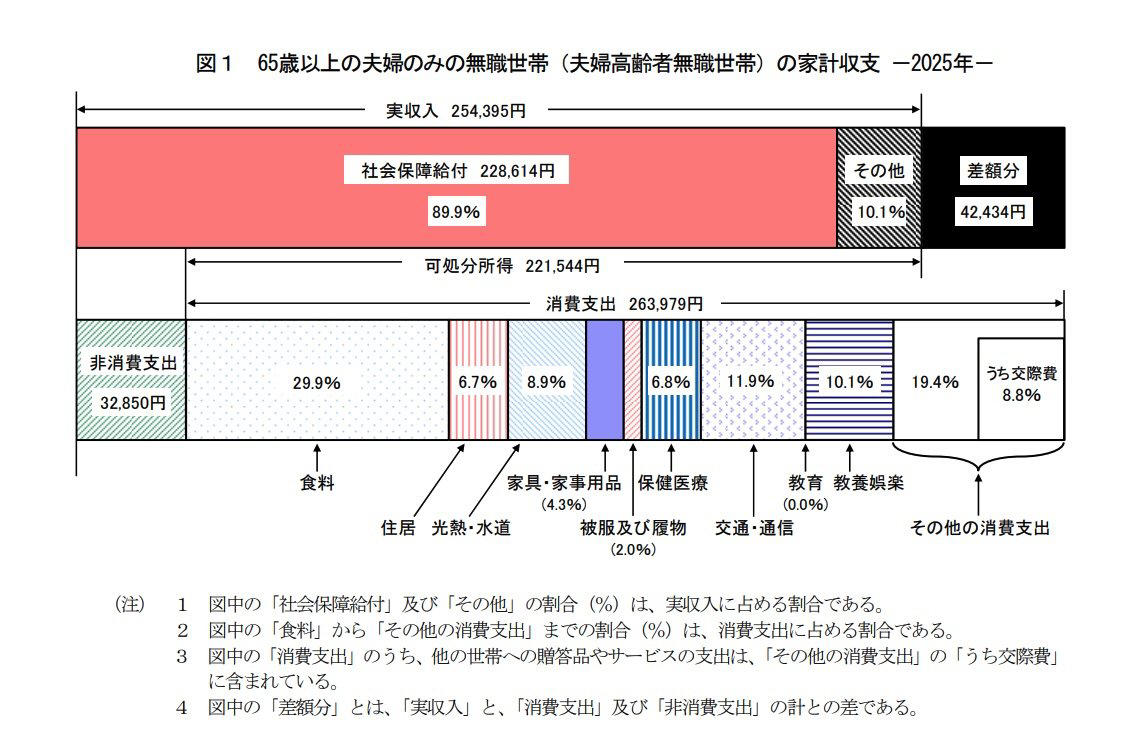

65歳以上「無職夫婦世帯」の1カ月の平均収入

・実収入:25万4395円

うち社会保障給付:22万8614円(89.9%)

・その他収入:10.1%

65歳以上「無職夫婦世帯」の1カ月の平均支出

・消費支出:26万3979円

・食料:29.9%

・住居:6.7%

・光熱・水道:8.9%

・家具・家事用品:4.3%

・被服及び履物:2.0%

・保健医療:6.8%

・交通・通信:11.9%

・教育:0.0%

・教養娯楽:10.1%

・その他の消費支出:19.4%(うち交際費:8.8%)

・非消費支出:3万2850円

65歳以上「無職夫婦世帯」の1カ月の収支は赤字

・実収入:25万4395円

・可処分所得(手取り収入):22万1544円

・消費支出:26万3979円

・毎月の不足額:4万2434円

このデータから、年金を主な収入源としても毎月の支出をまかないきれず、約4万円の赤字が発生していることがわかります。

支出の内訳を見ると、食費、光熱・水道費、交通・通信費といった生活に欠かせない費目が大きな割合を占めており、家計を大幅に切り詰めるのは難しい状況がうかがえます。

このような実情を考慮すると、老後の生活設計においては年金だけに頼るのではなく、計画的な貯蓄などを含めた多角的な準備が重要になるといえるでしょう。

まとめ:高年収でも油断は禁物。「年金だけでは足りない」現実への備えとは

この記事では、年収1000万円の場合を例に、年金受給額の目安や平均的な受給額、そして65歳以上の無職夫婦世帯の家計状況について解説しました。

年収1000万円で長期間働いたとしても、将来の年金受給額は月額約21万円が目安となり、現役時代の収入とのギャップを感じるかもしれません。

実際のところ、国民年金と厚生年金を合わせた平均受給額は月15万円前後で、月21万円以上を受け取っているのは一部の人に限られるのが現状です。

さらに、65歳以上の無職夫婦世帯の家計を見ると、年金収入だけでは生活費をまかなえず、毎月赤字になっている実態があります。

こうした現実を踏まえ、老後の生活を年金だけに頼るのではなく、早い段階から計画的に準備を進めることが大切です。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・日本年金機構「は行 報酬比例部分」

・厚生労働省「厚生年金等の標準報酬月額の上限の段階的引上げについて」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!