「給付付き税額控除」税額控除と現金給付を組み合わせた仕組みを解説。本格導入までの2年間は「食料品消費税0%」で対応する方針

なぜ一律給付ではないのか?「給付付き税額控除」が本命とされる3つの理由

「給付付き税額控除」税額控除と現金給付を組み合わせた仕組みを解説。本格導入までの2年間は「食料品消費税0%」で対応する方針

新緑が目に鮮やかな5月中旬、私たちの生活を支える社会保障制度について、改めて考えてみるのはいかがでしょうか。

現在、日本には生活保護や児童手当、雇用保険など、国民の暮らしを支えるための多様な給付制度が設けられています。

これらの制度は、それぞれが困窮者支援や子育て支援といった目的を持ち、社会のセーフティネットとして重要な役割を担ってきました。

しかし、申請窓口が制度ごとに異なり手続きが複雑であることや、所得の把握精度、支援の境目で給付額が急に減ってしまう「崖問題」など、構造的な課題も浮き彫りになっています。

こうした状況を打開し、税制と社会保障を一体化させて、より公平で効率的な再分配を実現する切り札として注目されているのが「給付付き税額控除」です。

2026年4月27日の予算委員会では、高市総理がこの制度の導入を見据え、それまでの「つなぎ」として「食料品消費税0%」を2年間限定で実施する方針を改めて示しました。

この記事では、将来の導入が検討される「給付付き税額控除」の仕組みと、それに先立って議論が進む消費税ゼロ対策の最新動向について詳しく解説します。

日本の社会保障制度における主な給付

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」とは?税額控除と現金給付を組み合わせた仕組みを解説

給付付き税額控除は、所得税から決まった額を引く「税額控除」と、それでも控除しきれない分を現金で直接支払う「給付」を合わせた制度設計になっています。

この制度の最も重要な点は、納税額が少ない方や非課税の方ほど、現金給付という形で手厚い恩恵を受けられることにあります。

これによって、これまでの減税策では支援が行き届かなかった層にも、確実なサポートを提供できるようになります。

所得の水準によって支援の形は異なり、主に以下の3つのパターンに分けられます。

※現時点では、具体的な控除額はまだ決まっていません。

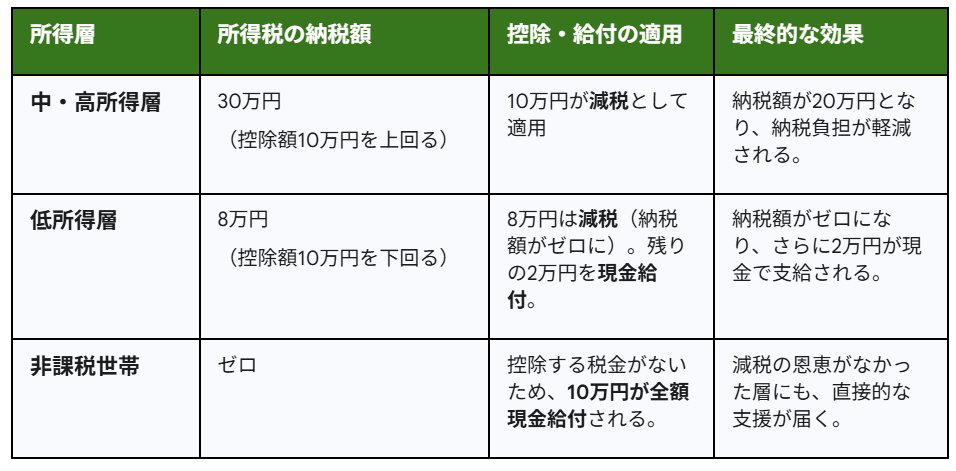

控除額10万円を例に解説!所得層で異なる3つの支援パターン

出所:LIMO編集部作成

パターン1:中・高所得層の場合

所得税の納税額が、定められた控除額よりも多い層がこのパターンに当てはまります。

・所得税の納税額:30万円(控除額10万円を超えるケース)

・適用内容:控除額である10万円の全額が税額控除として、納税額から直接引かれます。

・受けられるメリット:実際の納税額は20万円まで減少し、税の負担が軽減されます。

パターン2:低所得層の場合

所得税の納税額が、設定された控除額に届かない層が対象となります。

・所得税の納税額:8万円(控除額10万円に満たないケース)

・適用内容:まず納税額である8万円分が減税の対象となり、納税義務がなくなります。その上で、控除しきれなかった差額の2万円は現金で支給されます。

・受けられるメリット:所得税を支払う必要がなくなるだけでなく、2万円の現金を直接受けとることが可能です。

パターン3:非課税世帯の場合

所得が基準となる額に達しておらず、所得税を納める義務がない世帯がこのケースに該当します。

・所得税の納税額:0円のケース

・適用内容:所得税の納税実績がないため税額控除は行われず、控除額の10万円が全額現金で支給されます。

・受けられるメリット:これまでの減税措置では恩恵の対象外だった世帯にも、直接的な経済支援が行き渡るようになります。

※2026年3月時点において、控除額などの詳しい内容はまだ決まっていません。

なぜ一律給付ではないのか?「給付付き税額控除」が本命とされる3つの理由

政府が即効性が見込める一律給付ではなく、あえて複雑な仕組みである「給付付き税額控除」を本命と位置づけるのには、明確な理由が存在します。

高市総理が「丁寧な仕組みづくり」を重視する背景にある、3つの狙いを解説します。

理由1:一時的な対策から「持続可能なセーフティネット」の構築へ

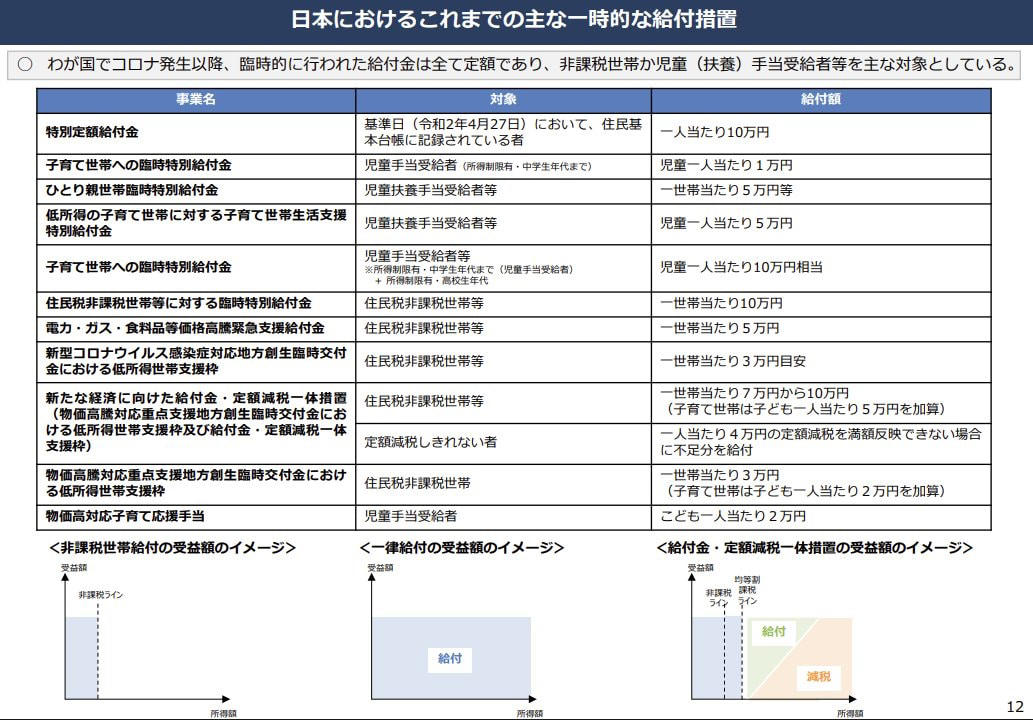

コロナ禍以降、臨時給付金が何度も実施されましたが、これらはあくまで一時的な対策に過ぎませんでした。

日本におけるこれまでの主な一時的な給付措置

給付付き税額控除を恒久的な制度として確立することで、景気や社会の状況に影響されることなく、支援を必要とする人に自動的にサポートが届く、持続可能な仕組みへと転換をはかります。

理由2:所得の多寡にかかわらず「減税の恩恵」を全国民へ届ける

これまでの所得税減税は、もともと税金を納めている人でなければ恩恵を受けられないという課題がありました。

しかし、この新しい制度では「税額控除で引ききれない差額を現金で補填する」ため、所得の多い少ないにかかわらず、すべての世帯が公平に制度のメリットを受けられるようになります。

理由3:消費税が抱える「逆進性」という課題を緩和する

消費税は、所得が低い人ほど収入に占める税負担の割合が大きくなる「逆進性」という問題を抱えています。

【負担感のイメージ】

・年収1000万円の人:100万円の消費で税金は10万円(収入の1%)

・年収300万円の人:100万円の消費で税金は10万円(収入の約3.3%)

給付付き税額控除は、低所得者層に対して実質的に「支払った消費税を払い戻す」ような役割を担い、税制全体の公平性を向上させる効果が期待されます。

本格導入までの2年間は「食料品消費税0%」で対応する方針

2026年4月27日に開かれた予算委員会において、高市総理は「食料品の消費税率0%」に関して、以下のような非常に重要な方針を明らかにしました。

・2年間の時限措置:給付付き税額控除が本格的に稼働するためには、システムの改修といった準備期間が不可欠です。その間の「つなぎ」の措置として、食料品消費税ゼロの施策を先行して実施します。

・実務者会議での検討:早期の実現を目指し、「社会保障国民会議」において事業者へのヒアリングを急いでいます。現場の混乱をできる限り抑えるための枠組みを構築している段階です。

【今後の行程表(予定)】

・2026年 夏:国民会議からの中間報告と閣議決定

・2026年 秋:臨時国会への関連法案の提出

・2027年 初頭:「食料品消費税0%」の先行実施(2年間限定)

・準備完了後:「給付付き税額控除」への本格的な移行

長期化する物価高騰に対応するため、まずは「食料品消費税ゼロ」によって家計の負担を速やかに軽減します。

そして、その期間中にデジタル基盤の整備を進め、本命である「給付付き税額控除」へと移行する計画です。

日本の社会保障制度は、今まさに大きな変革の時を迎えています。

※当記事は再編集記事です。

参考資料

・内閣官房「日本の社会保障制度における主な給付」「給付付き税額控除の制度設計に向けて」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

・首相官邸「社会保障国民会議」

・参議院「インターネット審議中継(2026年4月27日 予算委員会)」

関連記事

来月6月15日支給【厚生年金+国民年金】の受給額「月10万円未満」が約5人に1人。65歳以上の約15%が該当する「軽度認知障害」とは

厚生年金+国民年金【平均年収600万円で40年勤務した人】将来の「年金受給額」はいくら?試算した結果を見てみる

安川電機の業績を牽引する強みとは?NVIDIAやソフトバンクとの連携で注目集まる【元機関投資家が解説】