60歳代・70歳代「貯蓄3000万円以上」のふたり以上世帯はどれほどいるのか。貯蓄額の平均値・中央値も紹介

厚生年金・国民年金「令和のシニアはいくらもらえているのか」

60歳代・70歳代「貯蓄3000万円以上」のふたり以上世帯はどれほどいるのか。貯蓄額の平均値・中央値も紹介

現在、日本は「人生100年時代」と呼ばれる長寿社会に突入しています。

退職してからの「第二の人生」も長く続くことが想定されるため、長期的な視点を持って老後資金を準備することが大切です。

では、現在のシニア世代はどの程度の貯蓄を保有しているのでしょうか。

本記事では、60歳代・70歳代の貯蓄額の平均値・中央値をご紹介します。

老後にもらえる厚生年金・国民年金もあわせて解説していくので、ぜひ本記事を参考に老後に向けた資金計画を立ててみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代「貯蓄3000万円以上」のふたり以上世帯はどれほどいるのか

60歳代は勤め先を退職、あるいは働き方を変えるケースが多く、ライフステージや家計の状況が大きく変化するタイミングです。 まずは、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」から、60歳代・二人以上世帯の貯蓄状況を見ていきます。

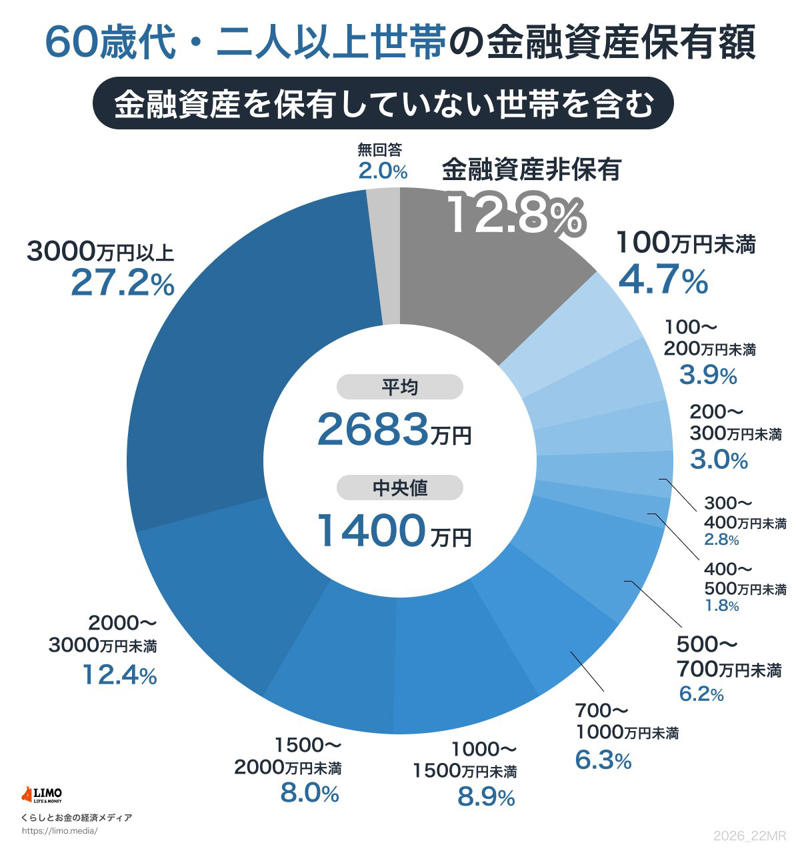

60歳代の二人以上世帯の貯蓄額

60歳代の二人以上世帯における貯蓄額の平均値・中央値は以下の通りです。

・平均:2683万円

・中央値:1400万円

平均値で見ると2500万円を超えている一方、中央値は1400万円と大きな差が開いています。これは、多額の資産を保有する一部の層が平均値を引き上げているためであり、より一般的な実態に近いのは中央値の1400万円です。

貯蓄額の分布は以下の通りです。

・金融資産非保有:12.8%

・100万円未満:4.7%

・100~200万円未満:3.9%

・200~300万円未満:3.0%

・300~400万円未満:2.8%

・400~500万円未満:1.8%

・500~700万円未満:6.2%

・700~1000万円未満:6.3%

・1000~1500万円未満:8.9%

・1500~2000万円未満:8.0%

・2000~3000万円未満:12.4%

・3000万円以上:27.2% (無回答:2.0%)

3000万円以上の貯蓄を保有する世帯が27.2%であるのに対し、金融資産を全く保有していない「貯蓄ゼロ」の世帯が12.8%となっています。 現役時代の計画的な貯蓄や退職金の受け取りにより、まとまった資産を持つ世帯が3割近くいる一方で、経済的に余裕のない世帯も1割以上存在していることが分かります。

70歳代「貯蓄3000万円以上」のふたり以上世帯はどれほどいるのか

続いて、本格的な年金生活に突入している人が多い70歳代の貯蓄状況はどうなっているのでしょうか。 こちらも同じく、J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」のデータから見ていきましょう。

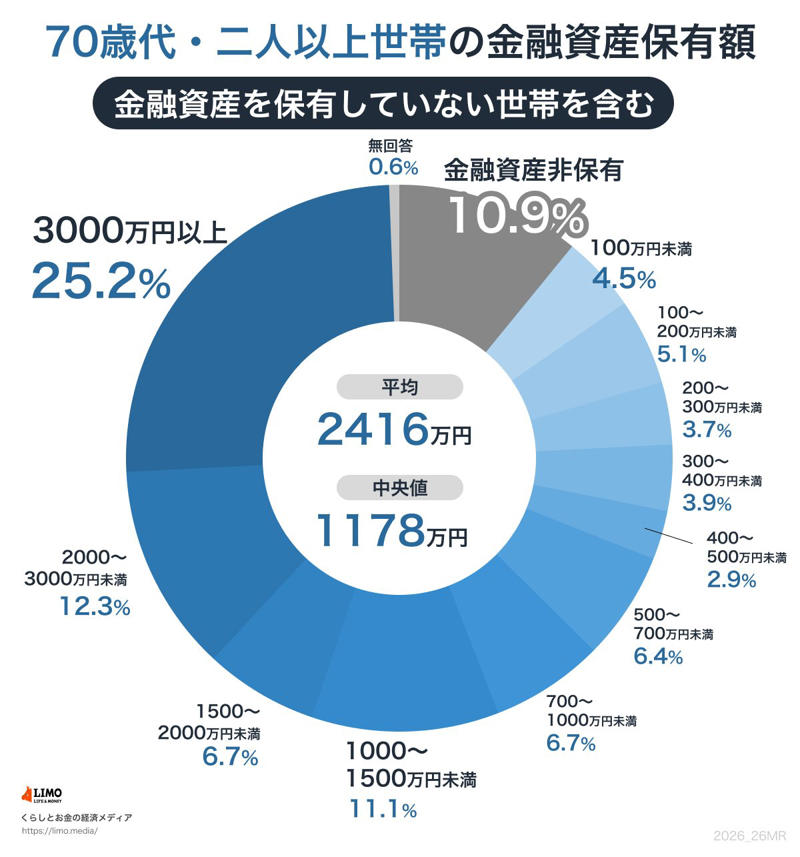

70歳代の二人以上世帯の貯蓄額

70歳代の二人以上世帯における貯蓄額の平均値・中央値は以下の通りです。

・平均:2416万円

・中央値:1178万円

こちらも平均が2416万円であるのに対し、中央値は1178万円と大きな開きがあります。60歳代と同じく、多額の資産を保有する層が平均を押し上げていると考えられます。

貯蓄額の分布は以下の通りです。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2% (無回答:0.6%)

70歳代の世帯では、3000万円以上の貯蓄を保有する世帯が25.2%にのぼり、全体の4分の1を占めています。退職金やこれまでの運用成果によって、しっかりと資産を確保できている世帯が多い反面、貯蓄がない世帯も約1割存在し、世帯間の差が見て取れます。

厚生年金・国民年金「令和のシニアはいくらもらえているのか」

60歳代・70歳代になると、厚生年金・国民年金が生活を支える収入源になります。

では、シニア世代は厚生年金・国民年金をどれくらいもらっているのでしょうか。

ここでは、厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況」をもとに、厚生年金・国民年金の平均受給額をご紹介します。

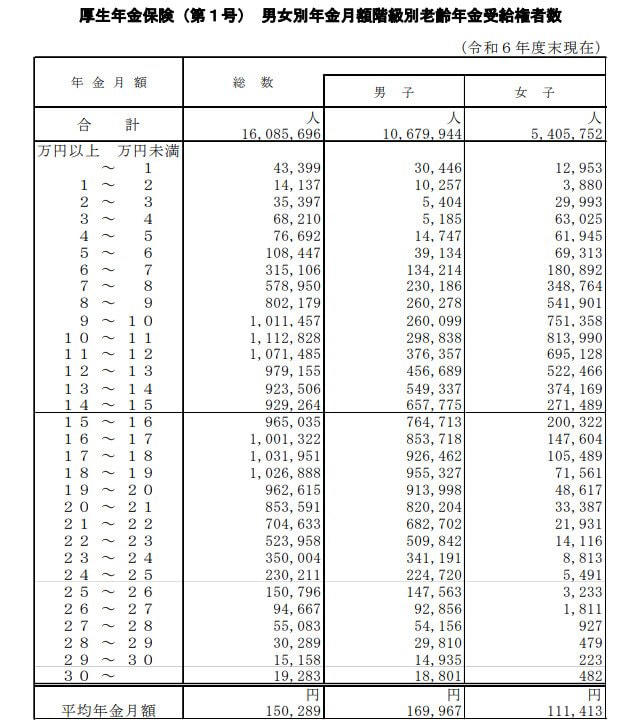

厚生年金の平均受給額

厚生年金の男女別受給額

2024年度末時点における厚生年金保険(第1号被保険者)の平均受給額は以下の通りです。

・全体:15万289円

・男性:16万9967円

・女性:11万1413円

厚生年金は会社員・公務員などが加入する年金制度で、すべての国民が加入する国民年金に上乗せして支給されます。

夫婦ともに厚生年金の受給者であれば、毎月30万円近い金額を得られる計算になります。

ただしこのデータはあくまで平均額であるため、必ずしも上記の金額をもらえるわけではない点に注意が必要です。

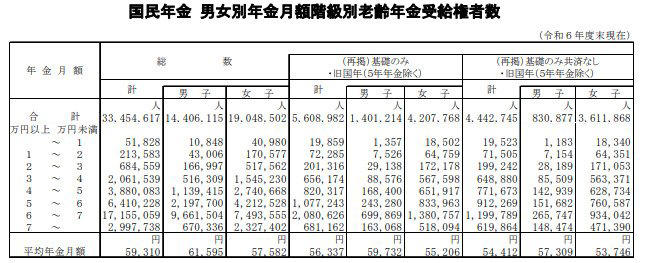

国民年金の平均受給額

国民年金の男女別受給額

2024年度末時点における国民年金の平均受給額は以下の通りです。

・全体:5万9310円

・男性:6万1595円

・女性:5万7582円

国民年金のみの受給で見ると、厚生年金に比べて受給額が少ない傾向にあります。

厚生年金に加入していない自営業者や農業・漁業者の方は、老後資金をしっかりと準備しておく必要があります。

長い老後生活を見据えた貯蓄を準備しましょう

本記事では、60歳代・70歳代の貯蓄額のデータをご紹介しました。

60歳代・70歳代の貯蓄状況は、3000万円以上を保有する世帯と金融資産を保有していない世帯で二極化しています。

シニア世代のリアルな貯蓄状況を踏まえ、ご自身の資金計画をどのように立てていくべきか検討してみると良いでしょう。

また、老後の生活を支える厚生年金・国民年金の受給額を把握することも、資金計画を立てるうえで大切です。

本記事でご紹介した年金受給額を目安に、堅実な資金計画を立てていきましょう。

参考資料

・金融経済教育推進機構の「家計の金融行動に関する世論調査 2024年」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

関連記事

おひとりさまの貯蓄はどれくらいある《30歳代~60歳代》年代別の単身世帯の貯蓄平均・中央値を紹介!

75歳以上「後期高齢者医療制度の医療費」窓口負担割合《1割・2割・3割》を決める所得の目安は?高齢期に向けた医療費準備のポイントも解説

AI時代にあえて「新卒主義」で利益率65.7%。オービックの“人を減らさない”高収益戦略