「ハイブリッド回帰」は一時の逃避か? 本当に備えるべきは“エネルギー多様化”と“地政学リスク”への耐性だ

全米40%揺るがすZEV撤回

トランプ政権は、カリフォルニア州のゼロエミッション車(ZEV)規制の撤回に動いている。米連邦議会下院は2025年5月1日、同州のZEV販売義務を無効化する共同決議案を可決した。

【画像】「えぇぇぇ?」 これがトヨタ自動車の「平均年収」です! 画像で見る(計15枚)

ZEVとは、

・バッテリー式電気自動車(BEV)

・プラグインハイブリッド車(PHV)

・燃料電池車(FCV)

の3種類を指す。カリフォルニア州は従来、「Advanced Clean Cars II(ACC II)」規制の下、2035年までに新車販売の100%をZEVに切り替える方針を掲げてきた。

この方針には、ニューヨーク州など11州とワシントンD.C.も追随している。これらの地域での販売台数は、全米市場の約4割を占める。ゆえに、カリフォルニアの規制は全米の自動車市場に大きな影響を及ぼす。

今回の決議に賛成した議員らは、ZEV義務化が「消費者の選択肢を制限し、イノベーションを阻害する」と主張している。また「ZEVは市場のニーズと乖離しており、国民が自分に合った車を自由に選ぶ権利がある」との声も多い。

実際、インフラ整備の遅れも懸念材料だ。給電設備や水素ステーションの整備が不十分であり、ZEVに対応する整備人材の確保も追いついていない。こうした現実的な障壁が、「ZEVは非現実的」という判断を後押ししている。

この決定により、北米産のBEVに対する最大7500ドルの税額控除も終了する。ZEVの成長が鈍る一方で、ハイブリッド車(HV)の需要が伸びる可能性が高い。

日本の自動車メーカーにも影響は及ぶ。ZEVとHVの並行戦略が求められ、各社は対応を迫られている。ホンダはBEV販売比率の目標を30%から20%に下方修正した。トヨタも北米市場での電動化方針を再検討する方針を示している。

ZEV100%目標の現実的限界

自動車(画像:Pexels)

北米のBEV市場は、ZEV規制と税控除を前提に成長してきた。これは典型的な政策的誘導であり、電動化という大きな構造転換を産業界の力だけで進めるのは難しいとの認識が背景にある。そこで、政策介入によってZEVへの移行を急速に進めようとした。

カリフォルニア州が方針を転換したのは、こうした政策が性急で現実性に乏しいという判断による。2035年までに新車販売の100%をZEVにするという目標は、あと10年を切った時点で実現困難と見なされた。

ZEVは一般的に初期コストが高く、購入層も所得上位層や補助金に依存する一部の層に限られていた。欧米や中国のようにBEVシフトを過信した地域では、投資の偏重によって過剰生産や在庫膨張といった副作用も生じている。

日本の自動車メーカーも例外ではない。各社のBEV戦略の多くは、制度や補助金といった政策に依存した設計となっていた。その構造が、政権交代や政策転換の影響を強く受けることを浮き彫りにしている。

今後もZEV推進を掲げる政権が登場する可能性は否定できない。ポストSDGsに向けた議論も進んでおり、国際社会全体が方向転換するリスクもある。

さらに、米国の税額控除制度は北米産のBEVに限定される。日系メーカーはこの恩恵を受けにくく、電池の調達先や生産設備の問題も残る。モーターやインバーターを含む専用設備の確保は容易ではない。

2024年時点で、トヨタの米国市場におけるBEVシェアは1%未満、ホンダはほぼゼロに近い。これまで米国市場で成果を上げてきた日本勢は、現地政策の変化に翻弄される形となった。

先行投資が「負債」と化すリスクもある。未稼働の電池工場などの扱いも判断が難しくなっている。今後、政策が再びZEV拡大に動くことも想定されるなか、ハイブリッド車(HV)を軸にしつつ、電動化技術を磨く現実的な戦略が必要となる。

政策と制度への過度な依存が、BEVの構造的な限界を浮き彫りにしている。

投資二重化が招く資本圧迫

自動車(画像:Pexels)

HVは、内燃機関と電動技術を融合させた過渡期的な製品である。既存の内燃機関車をいきなりBEVへ転換すれば、産業構造の急激な変化が避けられず、部品点数は3分の1に減少すると予測されていた。これは、労働市場にも大きな転換を強いる可能性がある。

その点、HVはマイルドな技術革新であり、雇用の受け皿にもなってきた。トヨタやホンダなどの日本メーカーにとって、HVは既存の生産ラインや部品供給網、そして熟練人材を活かせる「安全資産」となっている。

実際、トヨタのHV販売台数は2024年に世界で400万台に達した。北米市場でもBEV離れのなかでHVの販売が急増しており、前年比で25%以上の伸びを示している。

確かに、HVはZEV規制下ではゼロエミッション車に該当せず、「ACC II」規制の対象外とされる。ただし、米国環境保護庁(EPA)は、トヨタのプリウスに対し高い燃費性能を評価している。市街地で57mpg(約24.2km/L)、高速で56mpg(約23.8km/L)を記録。ガソリン車からプリウスに乗り換えれば、5年間で4500ドル(約68万円)の燃料費を節約できると試算されている。さらに、プリウスの価格は2万7950ドル(約420万円)であり、富裕層以外でも購入可能な水準にある。ZEV規制が存在しなければ、市場は自然とHVを選ぶ傾向にある。

HVは、メーカー・消費者双方にとって合理的な選択肢だといえる。しかし、これが

「持続可能な成長モデル」

となり得るかは、政策との整合性がカギとなる。HVとBEVの並行開発・生産は、構造的にコストの重複を招く。例えば、1車種あたりの開発費はBEVで約500億円、HVで約200~300億円とされる。技術人材の一部は共通化できるものの、商品化を目指せば最終的には両方への投資が必要になる。

政策や制度の揺らぎによって販売予測の不確実性が増し、収益計画も不安定化する。ホンダは、カナダで計画していた約5000億円規模の電池工場投資を延期。資本効率の低下リスクが顕在化している。

トヨタも、ノースカロライナ州に建設予定の約1兆円規模のBEV用バッテリー工場について、計画の見直しを検討していると報じられており、判断の難しい局面が続いている。

棲み分け再定義による成長軸

自動車(画像:Pexels)

カリフォルニアの動きは大きいが、米国全体の動向はなお不透明である。州ごとに方針が異なり、全国的なトレンドを読み解くのは難しい。自動車政策を巡っては、民主党と共和党の立場に大きな隔たりがあるため、政権交代による揺り戻しも激しい。

共和党のトランプ政権はBEV義務化の撤廃を掲げている。一方、バイデン政権は「2030年までに新車販売の50%をクリーンビークル(BEV/PHV/FCV)にする」という目標を設定していた。民主党が政権を再び握れば、BEV普及に再びかじを切る可能性がある。

一方で、欧州と中国はZEV規制の強化を独自に進めており、日系メーカーにとっては

「リスク分散が難しい構造的弱点」

が表面化している。各国の政策にどう対応し、グローバル戦略をどう描くかが、今後の経営課題となる。

BEVとHVを競合ではなく「棲み分け」として再定義することが戦略上のカギとなる。新興市場ではHVが主力技術になり得る。例えばインドでは、2030年時点でも新車販売に占めるBEVの比率は15%程度にとどまる見通し(IEA)。価格と実用性の両立を求める市場では、HVが選ばれやすい。

一方、中国はBEV先進国として確立されており、再び本格参入する余地もある。BYDやNioといった新興勢力に対抗できる次世代BEVを開発し、勝負をかける戦略も現実的だ。

そのためには、国内外での新たなアライアンス形成も視野に入る。バッテリーやソフトウェアといったBEVの中核を担う分野での再編を通じ、グローバル競争を生き抜く体制づくりが求められる。

低公害車の選択は、政策、地域経済、生活者の価値観によって変わる。正解はひとつではなく、市場ごとの特性に応じた棲み分け戦略が不可欠である。その上で、注力分野と撤退分野を柔軟に見極める姿勢が、持続的成長の条件となる。

誤算からの戦略修正

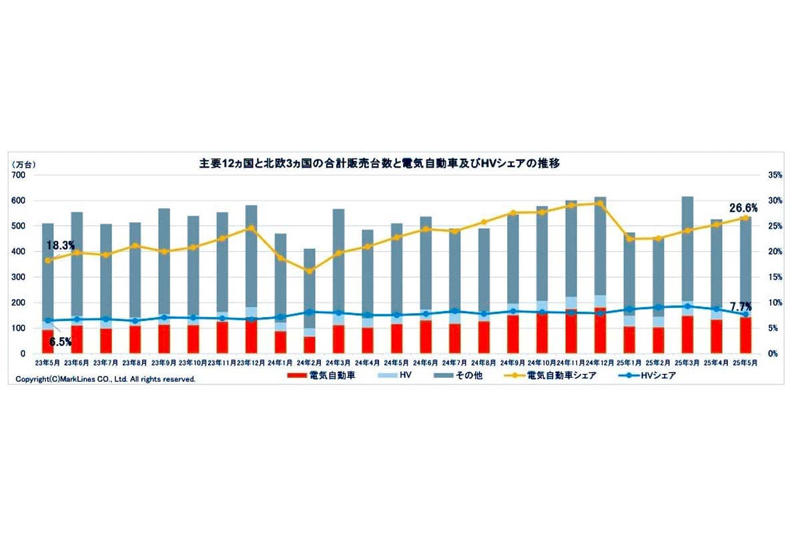

2025年6月25日発表。主要12か国と北欧3か国の合計販売台数と電気自動車(BEV/PHV/FCV)およびHVシェアの推移(画像:マークラインズ)

国際的に見れば、日本のBEVは競争で後れを取っている。上では柔軟な棲み分けを提案したが、政策や制度に翻弄されるのであれば、それを前提とした可変性のある事業設計が重要となる。

日本メーカーは、リスクや環境変化に目を向けた柔軟な低公害車戦略を描くことが不得手だ。長期的に見れば、カリフォルニア州のZEV規制撤回は、

「過度なBEV偏重への警鐘」

とも捉えられる。ただし、BEVそのものが否定されているわけではない。中国のようにBEV化を推進する国もあり、BEVは明らかに内燃機関車からの技術革新といえる。

繰り返すが、政策や制度、経済、そして価値観に翻弄される可能性があるからこそ、

「HVへの回帰」

ではなく、エネルギー多様化と地政学的変動を踏まえた戦略設計が求められる。今、日本メーカーには、誤算のなかで修正力を持てるかが問われている。発想の転換が期待される局面にある。