EVシフトで変わる勝負の軸! 日本の強みは自動車より「素材」かもしれない

世界を拓く日本の素材

日本の自動車産業は、長年にわたり日本経済を支える基幹産業のひとつとして存在感を示してきた。製造品出荷額は年間62兆円余りで、全製造業の約17%を占める。しかし、近年はグローバル市場での競争が激化し、日本車の存在感は薄れつつある。

【画像】「えぇぇぇぇ!」 これが日産自動車の「平均年収」です! 画像で見る(10枚)

その背景には、電気自動車(EV)への移行が遅れたことに加え、ソフトウェア中心の自動車へのデジタル化にも追随できていない現状がある。伝統ある海外メーカーの技術革新や、米中の新興勢力の台頭に対抗できていないのだ。

従来、日本の自動車産業は、製造現場の改善力を武器にしてきた。しかし、この強みは模倣が容易で、世界中に広がるサプライチェーンのなかで独自性を打ち出すのが難しくなっている。

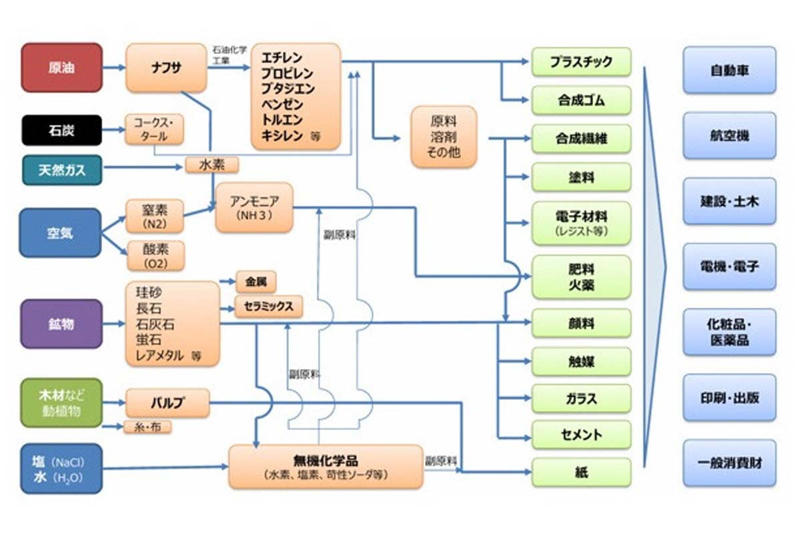

一方で、日本が依然として優位を持つ分野は

「素材産業」

である。製造品出荷額は65兆円を超え、自動車産業に匹敵する規模を誇る。

・鉄鋼

・炭素繊維

・磁石

・電池材料

などの基礎素材は、EVの競争力を左右する重要な要素だ。こうした「見えない競争力」が、日本を再び世界の先頭に押し上げる可能性を秘めている。

EV時代の素材競争

プロテリアルのEV駆動モーター用高性能重希土類フリーネオジム焼結磁石NEOMAXR(イメージ)(画像:プロテリアル)

近年、グローバル市場で日本車のシェア低下が目立っている。日本経済新聞は2025年8月26日、2025年上半期の世界新車販売ランキングを報じた。トップ10に入った日本メーカーはトヨタ1社、ホンダ9位、スズキ10位の3社にとどまった。

日産は11位で初めてトップ10から外れた。ホンダとスズキは前年を下回る水準で、中国勢は急成長を示している。7位の比亜迪(BYD)や8位の吉利汽車は前年から約3割伸び、EVシフトにともない米中欧や韓国メーカーもシェアを急拡大している。日本勢はその流れに乗れず、伸び悩んでいる状況だ。

一方で、素材分野の競争力は高まっている。車の軽量化や衝突安全性に欠かせない高張力鋼板(ハイテン材)では、日本製鉄が世界をリードしている。ハイテン材は車体の4~6割を占め、外板パネルや足回り、内板、補強部材など幅広く使われている。

炭素繊維では東レ、三菱ケミカル、帝人の3社で世界シェアの52%を占める。モーターに必須のネオジム磁石はプロテリアルが先行して開発・量産し、小型化や高出力化、効率向上に貢献する。他にも炭素繊維ピッチ系(85%)、炭素繊維複合材料(61%)、黒鉛電極(65%)などで日本企業のシェアは高い。国内市場は海外企業の参入障壁が高く、特許や製造ノウハウが強みとなっている。

EVの普及にともない、今後重要になる素材分野には

・電池の正極・負極材

・モーター磁石

・半導体基板

などがある。NMC系電池正極材では日亜化学が世界シェアトップだ。電池負極材(グラファイト)では、上位4社の中国企業に次いでレゾナックが5位につけている。電力効率を高めるSiC(炭化ケイ素)パワー半導体は、ロームや三菱電機などが開発を進めている。EVではバッテリー重量が重く、航続距離向上のため軽量化が不可欠であり、高張力鋼板や炭素繊維が強みを発揮する。

日本企業の優位性は、世界シェアや技術・品質の高さにある。今後、差別化の中心は車体から素材へ移り、素材メーカーが主導権を握る時代が訪れつつあるといえる。

日本の素材代替戦略

全固体電池に使われる固体電解質(画像:トヨタ自動車)

一方、レアアースやリチウムなどの希少鉱物を輸入に頼る現状は、さまざまなリスクを抱えている。EVバッテリーに必要なリチウムは中国やチリ、コバルトはフィンランドやフィリピンからの輸入に依存している。近年、アフリカでこうした重要鉱物の生産が増え、新たな輸入先として注目される一方、輸入依存は価格変動や輸出規制のリスクを顕在化させている。

モーターに使われるレアアースも、

「中国による供給支配」

が続き、経済安全保障上の懸念となっている。2025年4月には、トランプ政権の関税政策への対抗措置として、中国がレアアースの輸出規制を実施した。この措置は世界の自動車産業のサプライチェーンに影響を与えたが、外交努力により規制は緩和され、混乱は収束した。

日本は代替素材の研究を進め、経済安全保障リスクの回避を目指している。プロテリアルは重希土類を使わないEV用磁石を開発し、トヨタ自動車と出光興産は全固体電池向けの新素材を共同開発している。

リチウムイオン電池の代替として注目されるナトリウムイオン電池の研究も進む。素材リサイクル技術も強化され、住友金属鉱山は使用済みリチウムイオン電池から希少金属を回収し、再利用する事業を2026年に開始する予定だ。完成車メーカーとの連携により資源依存リスクを減らせれば、日本の競争力の長期的強化につながる。

技術流出防止の戦略

モノづくりの製造工程は、国内のマザー工場のノウハウを海外に移すことでグローバル展開が容易になる。しかし、このノウハウは他社に模倣されやすく、絶対的な競争力には結びつかない。結果として、他社に追いつかれるリスクを抱えている。

一方、素材技術は研究の蓄積や知的財産、ノウハウが複合した分野であり、徹底的に守られている。高品質の鋼板や炭素繊維の生産技術は短期間では模倣できず、特許による防御も可能だ。素材産業は

「移転が難しい競争力」

を持ち、日本にとって数少ない守れる強みのひとつである。今後、知財戦略と産業政策を連動させ、技術流出を防ぎつつ次世代研究を推進すれば、

「日本の基幹産業」

としてさらに発展できる潜在力を備えている。

EV時代の戦略転換

素材産業のサプライチェーン(画像:経済産業省)

今後、日本の自動車産業と素材産業が発展するためには、

・完成車メーカー

・素材メーカー

の戦略的な連携が不可欠である。素材研究への投資拡大や国際標準化への積極的参画が重要となる。さらに、資源調達からリサイクルまでを一体化したサプライチェーンを構築すれば、単なる部品供給を超えた競争優位を確立できる。

政府も重要な役割を担う。従来の「モノづくり支援」から「素材研究投資」へ政策を転換し、研究開発や海外資源依存の低減を支援する必要がある。また、国際資源に関する外交も強化すべき課題だ。

2030年代に向け、世界市場で日本車のシェアを維持・拡大するのは容易ではない。しかし、素材分野で世界標準を握れば、日本は依然としてグローバル経済の中枢として存在感を示せる。EV時代を支える基礎素材や希少鉱物の依存から脱却できる代替素材、効率向上につながる軽量化技術が競争力のカギを握る。

今後は、完成車中心の視点から素材中心への戦略転換が不可欠であることを念頭に置く必要がある。

日本経済を支える素材力

日本の完成車の競争力低下を踏まえると、素材産業は世界で強みを発揮できる分野であり、今後さらに注目されるだろう。素材戦略の強化は、EV時代のモビリティ産業における生き残り策としても機能する。企業、政府、研究機関が連携することが、日本の競争力を支える鍵となる。

経済的な視点で見れば、素材分野の優位性は日本の輸出構造にも大きな影響を与える。完成車の競争力低下で海外市場からの収益は伸び悩むが、高付加価値素材の輸出は安定的な収益源となる。特に、EV向け高性能素材や代替電池材料の国際需要は今後数十年にわたり拡大が見込まれる。輸出増加は貿易収支の改善や製造業全体の収益性向上にもつながる。

また、素材技術を中心とした産業構造は

・国内雇用の高度化

・研究開発投資の誘発効果

も期待できる。基礎素材分野で世界標準を握れば、日本は自動車だけでなく航空機や次世代輸送機器など、幅広いモビリティ産業への影響力を維持できる。

完成車の競争力低下を単なる課題とせず、素材戦略を軸にした新たな成長モデルを構築することが、日本経済全体の持続的競争力強化に直結するといえる。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)