株価低迷続くNTT、転換点はあの「株式分割」だった…個人株主の増加も経営陣の「深謀」か?

NTTの株価はなぜ競合先より振るわないのか

NTTの株価が振るわない。或るレンジに株価が貼りつくことをボックス圏の相場、と呼ぶが、まさにNTTの株価はそのような状態に陥っている。図1は2023年7月の終値を1と置いて、2025年8月までの各月の終値の変動率を結んだチャートになっているが、日経平均と比べても、競合先となるKDDIや株価好調なソフトバンクと比べても、蟹のように横這うNTTの株価推移の様子が見て取れるだろう。

図1 公表データよりジェイズ・ピーアール作成

こうした横這いを生む原因、それは何だろうか? 株価は複雑な変数が絡まる高次方程式にはなるが、最終的には(長い時間軸で検証すれば)企業業績に基づく単純な1次方程式に帰結すると言われる。では、この間、企業業績の問題があってNTT株は同業に大きく劣後していたのだろうか。検証してみよう。

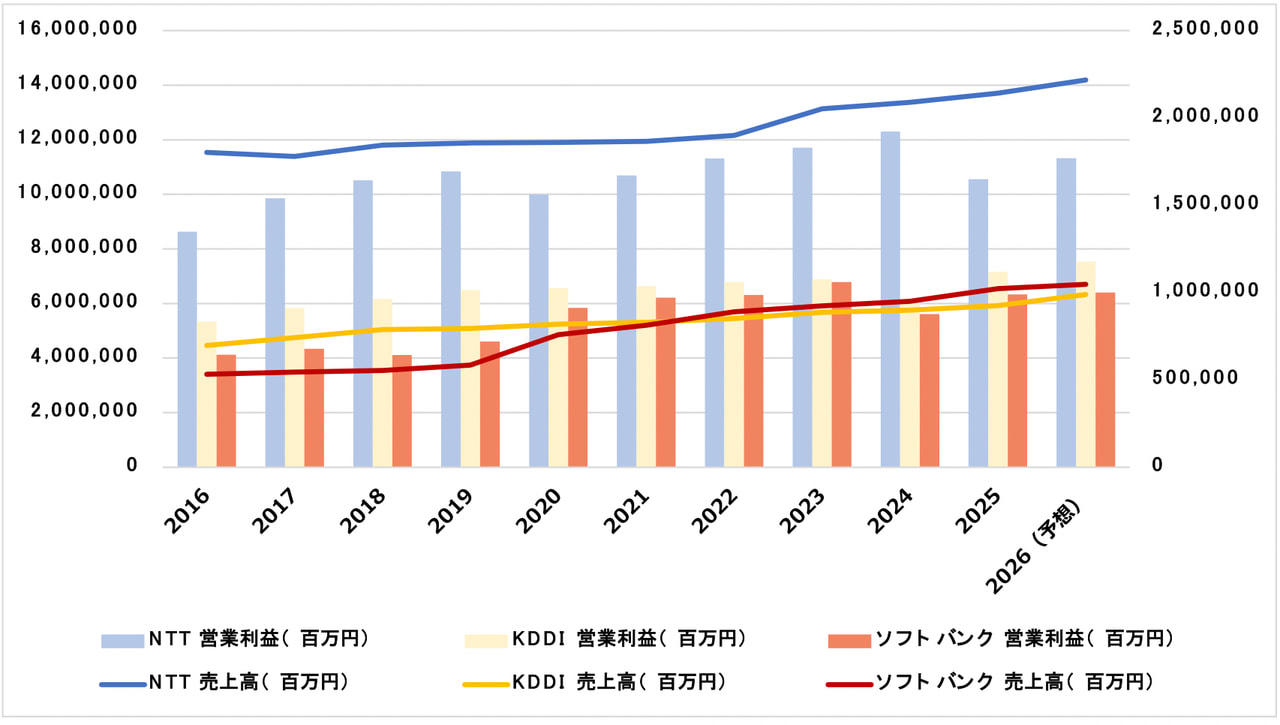

図2 公表データよりジェイズ・ピーアール作成

図2はNTTとKDDI、ソフトバンクの売上高と営業利益の推移になるが、確かに2025年3月期、NTTの利益は減少していて、それが株価に反映していると考えることは可能だ。しかし全ての企業価値の源泉となるトップライン(売上高)は伸びているし、2026年3月期の利益予想は利益の回復を示唆しているが、そうした示唆が示されてからの足元の株価推移を見ても、堅調な他社に比べ、それが反映されている様子はない。

すると決めつけは危険だが、もっと別の要因が強く働いていると考えられはしないだろうか。

1:25という株式分割が株主構造を変えた

勿体つけた書き出しになったが、筆者はその要因をまさに図1のチャートの起点に置いた2023年7月1日に実施された1:25という極端な比率で行われた株式分割に求められる、と考えている(ゆえに図1はそのままNTTの1:25という株式分割が株価形成上何を引き起こしているか、をとりあえずこの段階で検証するためのチャートになっている)。

この分割は2023年5月に公表されたが、その狙いを当時、島田社長以下会社側は、2024年1月スタートの新NISAを念頭に、あらゆる年代にグーグルやアップルではない投資対象を提供するため、と語っていた。個人投資家の増加、なかんずく若い世代の個人投資家の増加を目論んでいたのは、当時の発言を追えば明らかになる。

しかし、一方でこの発表を受けた市場関係者からは、そうした零細な個人株主の増加が、常に潜在的な「売り圧力」になり、株価形成上、問題にならないか、という懐疑の声も挙がっていた。

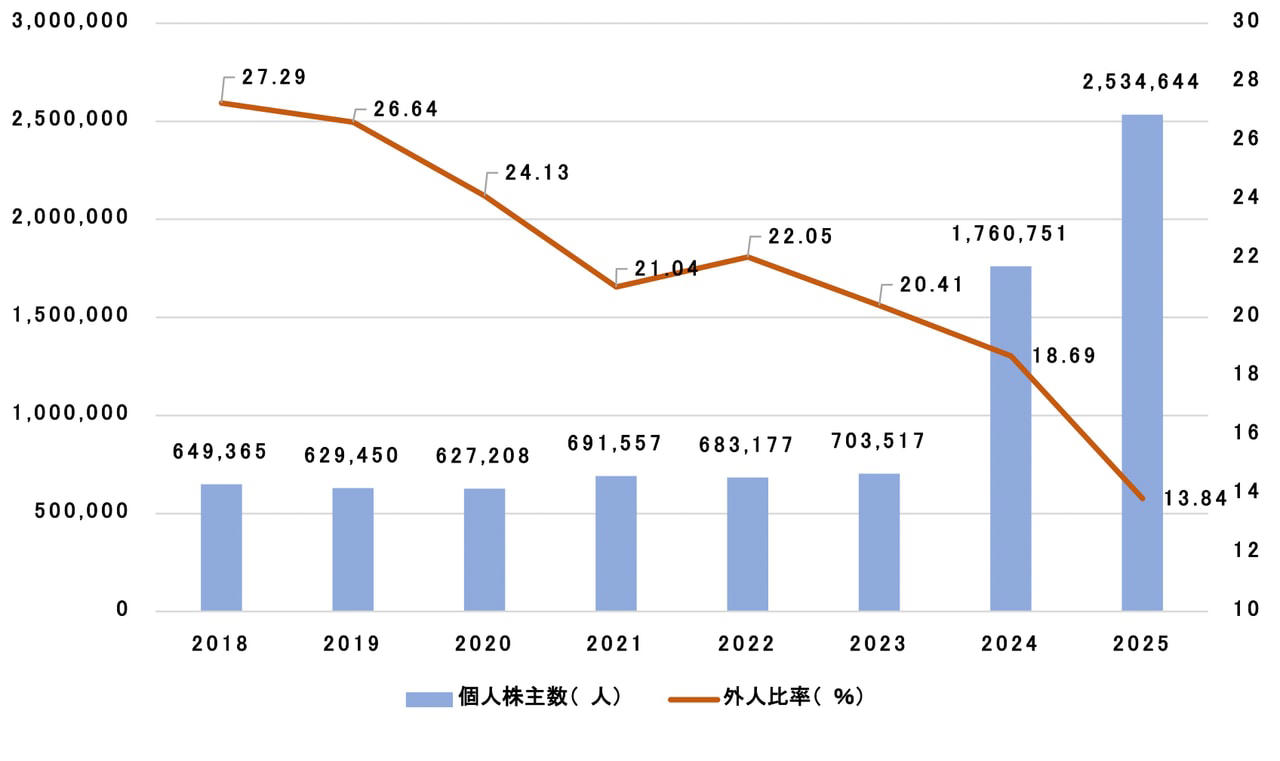

図3は衝撃的なグラフになるが、1:25分割と新NISAがどれだけ短期間にNTTの株主構造を変えたか、を伝えるグラフになる。

図3 2018年からのNTTの個人株主数と外人比率(個人を除く)推移 有価証券報告書よりジェイズ・ピーアール作成

2018年から2023年まで6万人から7万人の間で推移していた個人株主数だが、2023年7月の株式分割、そしてまた2024年1月スタートの新NISAの効果で、2024年には一気に10万人強の増加がみられ、更にその勢いは加速して2025年3月段階で25万人を越える数に増加している。

ただ、その点だけがポイントなのではなく、逆に外国人株主比率が2023年の20.41%から13.84%へと急激に減っている、それが問題ではないか、と感じる。

外国人と表現すると分かりにくいが、個人分を除いているので、ここに示されているのは外国人機関投資家になる。もっとも現実的には機関投資家のかなりの層はTOPIXなどの株価指標を再現するポートフォリオを組んで、個別企業の業績を調査し、その調査と分析に基づいて理論株価を算出して投資を行うアクティブな投資家ではない、パッシブ運用の投資家になるが、それでも存在するアクティブな機関投資家こそが、ありうべき株価を先導し、その株価までは株式を買う能動的な主体となる。

だから、そうした主体である外国人投資家の比率が下がることは、ありうべき株価を見積もる主体が減ることを示すし、その減少がもたらすものは適正な価格を探索し、実現する機能の低下となる。

また、2万円以下で単位株が買える株価とは低位株であるという意味でもあり、それは僅かの上下で「鞘を抜ける」株でもあるので、個人株主のなかには、そうした僅かの鞘でも抜いて実現益を確保したい動機も強く働いてしまう。2023年5月の株式分割で一部の市場関係者が抱いた危惧とはそうした危惧で、そこには常に潜在的な売主が群生するという危惧でもあった。

どちらが鶏でどちらが卵なのか、は分かりにくいが、株価が個人株主の急激な増加と共にボックス圏に入ったことで、自分たちが思うような株価の実現が難しくなった、と感じた機関投資家が、個人株主の激増で適正な株価を均衡価格として実現させる機能をNTT株は喪失した、と判断し、自分たちのポートフォリオからNTT株を外す動きを強めた、図3が示す外国人株主の激減からは、そうした可能性を感じずにはいられない。

その推測が正しいとすれば、そうした株主の減少は更に適正な株価を実現するための障壁になり、株価はいよいよボックス圏のなかを漂う可能性が高い。

100万人近い個人株主を抱えるイオンの特殊性

ただ、そこで筆者は別なことを考える。もしかするとこのような帰結はあらかじめNTTの関係者は理解していて、その上で敢えて、1:25の株式分割を仕掛けたのではないか、と。このボックス圏の相場もまた彼らの「深謀」の成果なのだと。

そのための補助線として提示するのは、やはり、このように個人株主が株主構成上、大きな位置を占め、それがある意味で理性的な(現代投資理論やファンダメンタル分析に基づく合理的な)投資家の考えるものとは別の株価を実現させている、我が国の代表的な銘柄、8267イオンになる。

Photo by Gettyimages

有価証券報告書ベースではイオンの個人株主数は2025年2月時点で約91万5千人、最近の経済記事では97万人という数字が示されていた。

政令指定都市である千葉市や北九州市の人口とほぼ同じ人数の株主数、と言えばその膨大さがイメージできるだろう。

彼らがイオンに投資する大きな理由に株主優待制度があるが、この制度で個人株主はそれぞれの保有株数に応じて、例えば100株なら3%、1000株なら5%という事実上の割引(オーナーズカードを提示し、半年毎に還元)をイオン店舗で受けられる。これはイオン系列のスーパーが生活圏にあり、食料品など日常的な買い物をそこで賄う消費者にとっては限りない魅力であり、それがこの膨大な個人株主数の基盤になっていると考えられている。そう表現する評論も多いが、或る意味、株式を通じた「新しい生活協同組合」がそこに存在している、それがイオンと言える。

そして、それがPER125倍(足元2025年9月時点)という異常な株価に繋がっている。卒直にこの巨大な企業におけるPER125倍が合理的と考えるアクティブ投資家は皆無ではないか、と思う。ただ、イオンも2025年2月時点で14.2%の個人を除く株主を抱えてはいるが、もしかするとそれはそのままパッシブ投資家の保有なのかもしれない(この数字自体がNTTの13.84%という足元の外国人株主比率に近いのも興味深い。パッシブ投資はその必然としてTOPIXなどの指標を再現するために一定の時価総額を持つ銘柄を組み込まざるをえない)。

イオンは株式市場を原点に置く資本主義的な世界のなかで、その制度に依拠しながら、実は資本主義的ではない別の思想性を強く帯びた成長や生息が可能であることを示す事例に筆者には思える。

長くIRに関係する仕事に就いていた筆者には、或る時期(5年、10年前には)イオンのIRよりセブン&アイのそれが優れていて、それを証明するのが、2社の外国人持株比率にある、と感じていたことがあった。しかし、より資本主義的であったセブン&アイはその外国人比率の大きさゆえに強い外圧を受け、今日、見られるような状態に陥ってしまった、それも事実となる(長い目で見たとき、逆にだからこそセブン&アイは内部では解決できなかった問題を処理でき、再成長を遂げた、と言われるのかもしれないが、現時点での判断として「陥った」とした)。

いまの株主構成は経営陣の「深謀」か

さて、NTTに話題を戻すが、筆者は2025年3月にやはりNTT株が振るわない背景として彼らが誇るIOWNについて、その技術の素晴らしさは分かるが、どうその技術をマネタイズしていくのか、その絵図が見えない、と指摘した記事を書いた。

興味のある方はぜひその記事を読んでほしいが、光電融合を進めるIOWNは、通信のスピードを、結節点を鈍行が特急に変わるイメージで向上させるだけでなく、何より省エネの部分で、AIの登場と成長で益々加速するデジタル化社会において決定的な技術、日本が日本再興を考えるうえで欠かせない技術になる、それは全く変わらない。ただ、相変わらずその決定的な技術がどうマネタイズされていくのか、については魅力的な物語は語られていない。

しかし、と筆者は考える。IOWNが日本再興の鍵となる技術であるがゆえに、経営陣はその技術を外圧から守り、日本人のために育てていくために、イオンではないが、まずこれからの日本を担う若者を中心とした株主構成の実現を望んだのではないか、と。

もちろん、NTTは法的に守られていて、議決権においてはもともと外国人株主が決定的な発言力を持つことはできない。それでも可能な限り、外国人株主比率を減らしておきたい、たとえ株価が歪んだとしても、そうした思いが経営陣にはあったのでは、冷笑的なあくまで推測にはなるが、そう考える余地が現状の株価推移にはある。

また、このようなボックス圏はまた、通常イメージされる「株式」ではなく個人株主にとっては「安定的な高配当の証券」としての魅力もまた付与されていく、その点も指摘して本稿を終えたい。