2000万円、年利4%運用で月10万円使った結果

お金は、寝ているか働いてくれるかで大きな差がでます(写真:metamorworks/PIXTA)

「複利」の効果は「単利」とは全く違って絶大!

金利には単利と複利がありますが、単利は、元本のみに利息がつき、元本自体は変わりません。一方、複利は、運用で得た収益や利息を元本に加えて、その合計額に対してさらに収益や利息がつく仕組みです。

【一目瞭然】単利と複利で結果はこれほどまでに違う

100万円を年5%の利率で運用すると、1年後には5万円の利益が出ます。これは単利も複利も同じです。

でも複利では、その利益5万円も元本に足して、次の年は105万円に対して5%の利息がつきます。

つまり、お金が増えるたびに、その増えた分にもまた利息がつくのです。「時間」をかけるほど、増えるスピードは加速します。

利息が利息を生むことで、雪だるま式にお金が増えていく効果が期待できます。特に10年以上の長期で運用する場合、元本だけに利息がつく「単利」との差は歴然となります。

次の図をご覧ください。元金100万円を年5%の利率で運用した場合、30年後には単利では250万円になるのに対し、複利ではなんと432万円にもなるのです。

『定年5年前に読むお金の本[超入門]』より

単利と複利の主な商品は次のとおりです。

〈単利〉

普通預金、定期預金、財形貯蓄(住宅、年金など)、個人国債、社債(定期利払型)など

〈複利〉

投資信託、株式投資、iDeCo、NISA(再投資型)、保険(増加タイプ、積立型)など

「増やす」から「増やしながら使う」視点に変える

定年5年前からの資産形成は、若い世代とは少し考え方を変え、「増やしながら、安心して使う」という視点が大切です。

定年までは「資産育成期」と位置づけ、労働収入と投資で資産を増やします。そして定年後は「資産維持期」として、お金を増やしながら使うことも意識しましょう。

アメリカには古くから「4%ルール」という考え方があります。これは、年利(複利)4%程度で運用できれば、毎年その資産の4%程度を引き出して使っていっても、元本を大きく減らすことなく、資産を長持ちさせられる可能性が高い、という経験則に基づいた考え方です。

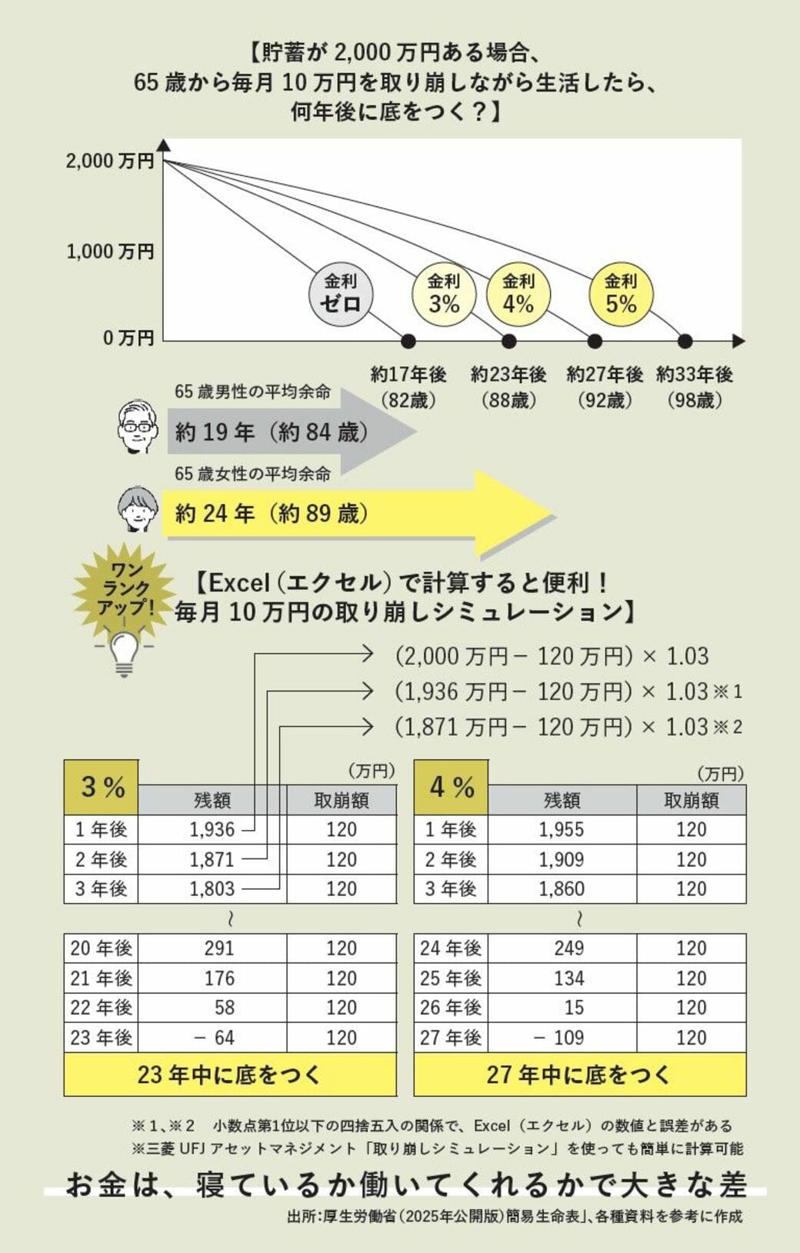

この「4%ルール」がどう機能するのか、次の図で確認してみましょう。ここでは、貯蓄が2000万円ある場合、65歳から年利4%で運用しつつも毎月10万円を取り崩していくケースを見てみます。

『定年5年前に読むお金の本[超入門]』より

ご覧のように、運用しなければ約17年後の82歳でお金は底をつきますが、4%で運用していれば約27年後の92歳で底をつくことになり、何も運用しないケースより10年間もお金を長く保有しておくことができるのです。

※「4%ルール」を厳密に当てはめれば、2000万円の4%程度は年80万円程度ですが、ここでは便宜上、月10万円、すなわち年120万円の取り崩しと仮定しています。

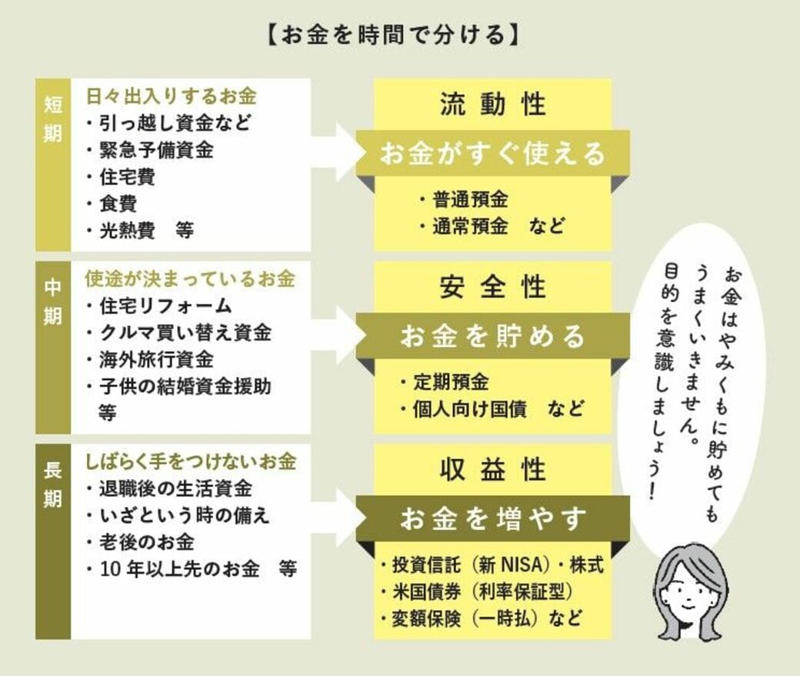

【時間軸でお金を分ける】

手元のお金は時間軸で分けて管理しましょう。

短期間のお金:日々出入りするもので、3年以内に必要な資金。預け先は、流動性が大切です。

中期間のお金:目的が決まっているもので、3~10年以内に必要な資金。預け先は、安全性が大切です。

長期間のお金:しばらく使わないもので、10年以上先に必要な資金。収益性のある場所でお金を働かせ、増やすことが大切です。

『定年5年前に読むお金の本[超入門]』より

分散投資の鉄則「1つのカゴにすべての卵を盛るな」

イギリスには「1つのカゴにすべての卵を盛るな」という格言があります。複数のカゴに分けて卵を入れておけば、1つのカゴを落としても、他のカゴの卵は無事です。

例えば、卵を10個持っていて、それを1つのカゴに入れて持ち運んだとして、そのカゴをうっかり落としてしまったら、すべての卵が割れてしまいます。

投資も同じことが言えます。1つの商品や企業にお金を集中させてしまうと、その商品が下落した時に大きな損失になります。

いくつかのカゴ(=投資先)に分けて持つことで、リスクを減らせます。