「日の丸全固体電池」最後の砦? トヨタ×住友鉱山が挑む“素材”からの産業改革――EV覇権を左右する脱皮戦略とは

トヨタ・住友鉱連携劇

住友金属鉱山(住友鉱)とトヨタ自動車は2025年10月8日、電気自動車(EV)向け全固体電池の正極材量産に向けた共同開発契約を締結した。正極材は電池内でリチウムイオンを受け渡す役割を担い、容量や出力、寿命を左右する重要部材である。トヨタは全固体電池による航続距離延長や充電時間短縮、高出力化を見込み、2027~2028年の実用化を目指す。

【画像】「えぇぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(16枚)

両社は2021年ごろから全固体電池用正極材の共同研究を進めてきた。充放電による劣化に対応するため、住友鉱の粉体合成技術を活用し、耐久性に優れた正極材を新たに開発した。住友鉱は20年以上にわたり、多くの電動車に正極材を供給してきた経験を持ち、量産化の実現に向けたノウハウも蓄積している。

全固体電池は、正極材に加え、

・負極材

・固体電解質

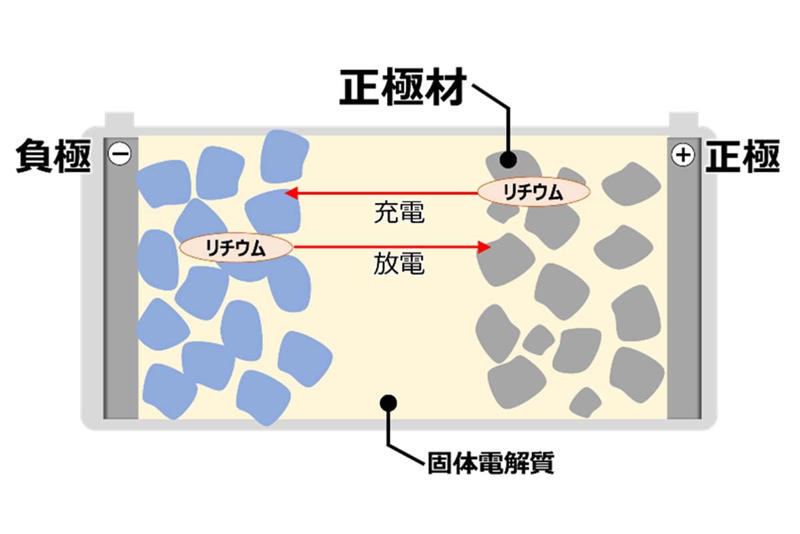

で構成される。負極材は充電時にリチウムイオンを受け取り、放電時に正極材へ送り出す電極で、電池の出力や寿命に影響する。固体電解質は正極材と負極材の間でリチウムイオンを運ぶ通路の役割を果たし、従来の液体電解質に比べて安全性が高い。トヨタは固体電解質で出光興産と協業している。

EVの基幹素材分野では、従来の垂直統合型サプライチェーンから脱却し、素材メーカーとの協業による柔軟な生産体制構築が進む。トヨタと住友鉱の提携は技術協力にとどまらず、日本の素材・製造産業再編における成否のカギとなる可能性を示している。

トヨタ・住友鉱の挑戦状

全固体電池用正極材(画像:トヨタ自動車)

全固体電池はリチウムイオン二次電池に比べ、長寿命で高エネルギー密度、高い安全性が期待される。しかし、技術課題も多い。充放電を繰り返すと正極材が劣化し、電池性能が低下する。これは活物質と固体電解質が剥離することが原因である。さらに、固体電解質(SE)の化学構造変化によりイオン伝導度が低下することも確認されている。加えて、固体電解質との界面設計は極めて難しく、量産化における安定性確保が最大の課題となる。

トヨタはこれまで、

・セルスケール化

・コスト圧縮

・信頼性試験

といった課題に直面してきた。これらの課題を克服し、量産化に漕ぎ着けることがカギである。住友鉱との提携は、技術的ブレークスルーを実現する可能性を秘め、両社の協業が新たな標準を生み出す試みとして注目される。

制度・資本面でも制約はある。国内では、前駆体合成から焼成までの一貫生産ラインを持つ企業は限られ、量産インフラは依然として脆弱である。政府の支援も完成車メーカー主導型に偏っており、素材メーカーへの投資誘導は十分ではない。

海外勢は先行しており、米QuantumScapeや中韓勢の寧徳時代新能源科技(CATL)、LGエナジーソリューションはすでにパイロット段階を終え、量産準備に入っている。このため、日本勢が競争で後れを取らないためには、

・技術革新

・量産体制

の両立が急務となる。

住友鉱のシステム転換

協業イメージ(画像:写真AC)

住友鉱は旧住友財閥の源流企業である。祖業は銅事業で、1590年(天正18)に京都で泉屋と称し、銅吹きと銅細工を開業したことに始まる。現在はコバルト、ニッケル、マンガンなどの鉱山権益を世界各地に保有し、日本企業として資源量でトップクラスの優位性を持つ。国内で唯一電気ニッケルを供給しており、粉体合成技術と原料調達力に強みがある。高純度粉体の製造技術では、平均粒径や表面処理技術、酸素制御などで他社を凌ぐ競争力を持つ。

一方、課題も大きい。新設ラインは1基あたり数百億円規模の設備投資を要し、巨額の資本負担が避けられない。さらに、脱炭素政策に伴うニッケル精錬コストの上昇は利益率を圧迫する要因となる。このため、素材を供給する従来型ビジネスモデルのままでは、将来的な収益性や競争力の維持が難しい。

しかし住友鉱のトヨタとの協業には明確な狙いがある。それは素材提供企業から

「システム供給企業」

への転換である。素材を単体部品として提供するのではなく、機能システムの一部として価値を付与する戦略だ。正極材単体の供給にとどまらず、電池セルの性能保証や開発ノウハウの共有を含む共同開発モデルを追求することで、長期的な収益構造の転換を狙う。

トヨタ国産化の挑戦

全固体電池の構造(画像:トヨタ自動車)

トヨタが全固体電池開発で重視するのは、リスク分散と国産素材のサプライチェーン再構築である。特に、中国依存による地政学リスクの軽減が最優先課題となる。

中国勢が手掛けるEV用バッテリーはリン酸鉄リチウム(LFP)を使用するものが主流となりつつある。これに対して、トヨタが高出力系素材を国内で安定的に調達できることは、製造戦略上の大きな強みとなる。半導体や電池と同様に、素材層までの国産回帰を進める戦略は、海外依存を低減させるだけでなく、国内産業全体の競争力強化にも直結する。

さらに、トヨタは知的財産の共有と生産分担を同時に進める二重レイヤー戦略を打ち出している。セル生産を自社とパートナー企業双方で進めることで、技術の水平展開と量産リスクの分散を両立させる。住友鉱との共同開発により知財やノウハウを共有することで、海外への技術流出を抑制し、国内サプライチェーンの安定化を図ることが可能となる。

量産実現に向けては、国内に不足している固体電解質量産設備やセル組立設備の確保が最大の焦点となる。科学技術振興機構(JST)の試算では、硫化物系全固体電池の製造コストは従来のバッテリーの4倍から25倍に達する。トヨタが量産効果をどこまで引き出せるかが、開発の成否を左右する決定的局面となる。

技術革新と利益分配

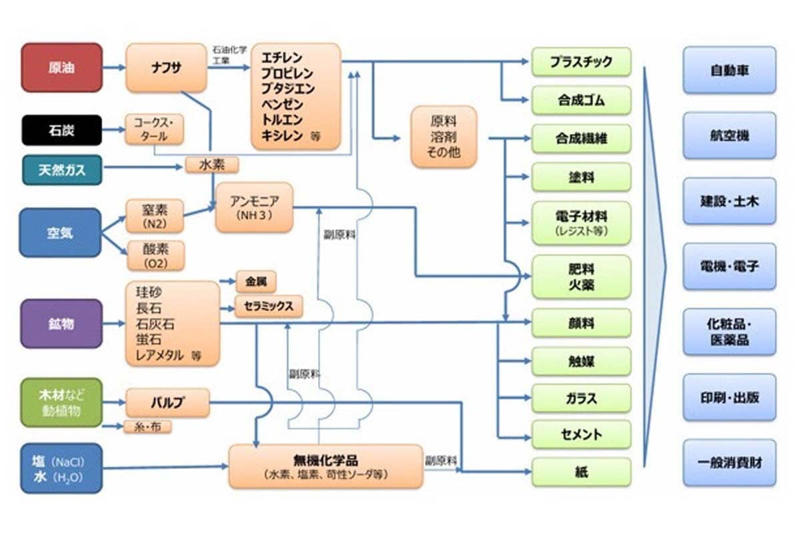

素材産業のサプライチェーン(画像:経済産業省)

両社の協業は、日本の産業界が直面する構造的課題を浮き彫りにしている。素材メーカーは従来の下請け型「受託構造」から脱却する動きが遅れ、完成車メーカーが開発リスクを一手に負う構造が続いている。この結果、

「技術革新の成果による利益」

が素材メーカーに十分に行き渡らず、投資余力を欠くという弊害が生じている。素材メーカー自身が積極的に技術リスクを引き受け、事業投資を拡大する体制が整わないことが、日本の素材産業の競争力低下の一因となっている。

国の支援スキームも完成車主導型に偏重し、素材・部品層への長期的リスクマネーは不足している。技術標準化も進んでおらず、企業ごとの独自仕様が残るため、規格競争とコスト高が同時に進行している。

欧州では全固体電池の共通規格化が進み、サプライチェーンによる分業化が進展しているのに対し、日本では統一規格が整わず、効率的な分業体制が構築されていない。また、再生可能エネルギーのコスト高が国内製造の電力単価を押し上げ、素材産業の国際競争力を削ぐ要因ともなっている。

素材×自動車協業時代

住友金属鉱山のウェブサイト(画像:住友金属鉱山)

自動車産業では、

「素材企業 × 自動車メーカー」

による協業が増加している。「住友鉱×トヨタ」はその象徴的なケースである。電池を完成品としてではなく、戦略的インフラとして捉え、国家的枠組みでサプライチェーンを再設計する動きは、今後さらに加速する可能性がある。

こうした協業は、素材開発から量産までを一貫して見通す体制を整える試みでもあり、技術提携を超えた産業戦略の意味合いを持つ。

技術面でもブレークスルーの可能性がある。住友鉱は高性能かつ低コストな全固体電池用正極材や次世代正極材の開発、製造プロセスの実証試験に取り組んでいる。研究開発基盤強化のため、パイロット設備を導入し、電池研究所第2開発棟を建設中で、2025年12月の完成を予定している。

本設備は経済産業省のグリーンイノベーション(GI)基金事業の助成対象となる。量産は愛媛県内の工場で2028年以降に始まる見込みで、当初の生産量は年間数百t程度が想定される。

技術と産業設計の壁

トヨタ自動車の本社(画像:AFP=時事)

トヨタと住友鉱の協業は、技術の壁を越える試みであると同時に、産業構造の限界を映す鏡でもある。問われているのは

・量産の経済性

・制度的支援の設計

といった、産業設計そのものである。電池セルや正極材の量産には巨額の設備投資が必要であり、国内の生産インフラや政府の支援制度との整合性が成否を左右する。

成功すれば、国内の素材産業は再び

「世界のサプライチェーンの中枢」

に返り咲く可能性がある。しかし失敗すれば、全固体電池は日本発の技術でありながら、製造も利益も海外に流出するリスクに直結する。加えて、電力コストやリサイクル法制、素材の長期供給安定性など、政策・制度面での総合的な再設計も不可欠である。

トヨタと住友鉱の提携は、日本の素材・電池産業が直面する総合課題の成否のカギとなる可能性を示す。技術開発だけでなく、量産体制や制度設計を含めた総合的な戦略をどう構築するかが、国内産業の国際競争力を左右する決定的局面となるだろう。