トヨタEV「bZ4X」10月だけで1100台販売! なぜ日系メーカーは「EV移行」で遅れを取るのか?――欧州市場で迫る淘汰リスクを考える

EV拡大の勢い

欧州自動車工業会(ACEA)は2025年11月25日、10月の欧州新車販売台数を発表した。欧州連合(EU)、英国、欧州自由貿易連合(EFTA)を合わせた販売は109万2000台で、2024年同月比4.9%増となった。ドイツや英国など西欧の主要市場で販売が伸びたことが背景だ。

【画像】「えぇぇぇぇ!」 これがトヨタ自動車の「平均年収」です! 画像で見る(6枚)

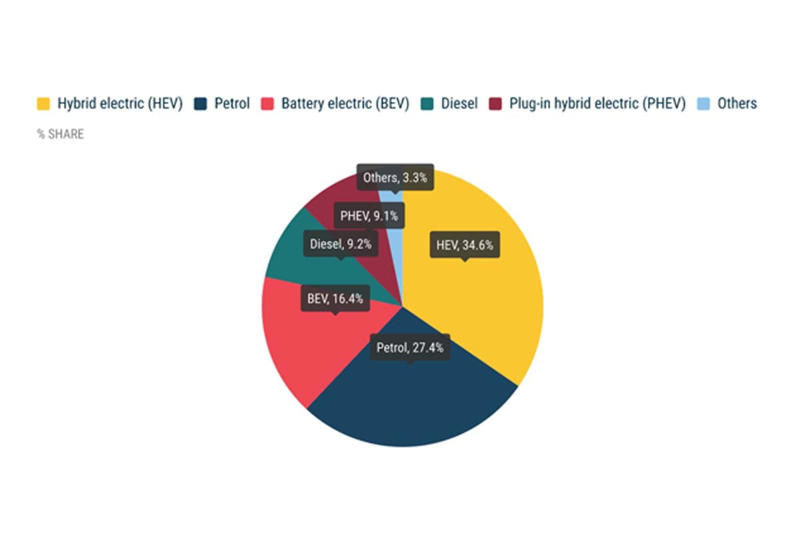

2025年1月から10月までの累計をパワートレイン別にみると、電気自動車(EV)の割合は16.4%に達し、前年同期比で38.6%増加した。一方、ガソリン車とディーゼル車の合計は36.6%で、前年同期から約10%減少した。特にディーゼル車の落ち込みが大きく、前年の24.5%から9.2%に縮小した。

ハイブリッド車(HV)とプラグインハイブリッド車(PHV)の合計比率は43.7%で、EVを含めた電動車比率は6割を超えている。2030年ごろにはEV比率が50%前後になるのが現実的な水準と見られる。

EUの環境規制は2050年のカーボンニュートラル達成を前提に組み立てられ、2035年にはエンジン車の新車販売禁止を基本方針としている。しかしドイツのメルツ首相は2025年11月28日、中国勢の参入によるEV競争の激化や普及の遅れを理由に、ガソリン車販売禁止の緩和をEUの行政執行機関と欧州委員会に要請する書簡を送付した。欧州自動車メーカーからも同様の要望があり、HVやE-fuel、バイオ燃料への例外規定が拡大しつつある。

一方、日本ではEV販売が緩やかに増加している。2025年末には軽自動車と輸入車を除くEVの年間販売台数が初めて1万台を超える見通しだ。トヨタは「bZ4X」の一部改良モデルを2025年10月に発売し、初月の販売は1100台余りとなった。HV主導の国内市場でも、EVが現実的な選択肢として認知され始めている。

メーカーの資本配分圧迫

2025年10月累計パワートレイン比率(画像:ACEA)

自動車産業は100年に一度の変革期を迎えている。

欧州や中国では「EV偏重」

日本や北米では「HV継続」

という二項対立が起きている。しかし、各地域の規制密度や電力インフラは異なり、一律の正解は存在しない。

自動車メーカーは、HV拡充やEV先行投資、エンジン車工場の維持による償却費が重なり、資本配分の歪みが生じやすくなっている。欧州ではEV比率を高めることが求められ、先行投資が収益性を圧迫する。一方、日本メーカーは高いHV比率を維持しており、EV移行の投資回収が遅れやすい状況にある。

消費者の視点でも、航続距離や価格、充電インフラは地域ごとに異なるため、EVの合理性は一様ではない。政策と市場の反応に乖離が生じやすい背景である。

各市場の規制スピードやインフラ整備、技術成熟度を踏まえ、どのパワートレイン配分が事業維持と移行最適化を両立できるかを見極めることが重要になっている。

EV転換期の“ベストミックス”を構築するには、短期と中長期の視点からバランスの取れた基準が求められる。また次世代パワートレインの覇者を決める要素は、技術力や生産能力だけでなく、制度適応力にもあるだろう。

欧州規制の後押し

IAA2025で演説するドイツ・メルツ首相(画像:IAA2025)

EV需要が不安定で混沌とするなか、自動車メーカーの勝敗は

「HV依存からEV最適比率への移行速度」

を制度・市場・技術の三方向で整合させられるかにかかっている。

トヨタはマルチパスウェイ戦略によりHVの量産力で優位に立つ。しかし、EVを計画的に増やせるかが今後の競争力の核心となる。最終的な覇者は、EVを大量生産できるだけでなく、政策が頻繁に変動する状況下でも利益を維持できる

「マルチパワートレイン適応型の生産体系」

を構築した企業となるだろう。

欧州では2035年を期限とする環境規制がEV普及を後押ししている。一部で例外措置が認められるものの、規制は強化方向で固定されつつある。欧州メーカーはEV先行投資により利益率が抑えられるが、HVやPHVを残存させることで収益バランスを補填している。日本メーカーはHVを収益の柱とするが、その構造がEV投資の遅れを招く要因ともなっている。

EVの普及にはバッテリー供給網やソフトウェア統合の難度が大きく影響する。HV量産で得た知見はEVに生かせず、効率は低下する。バッテリーや制御OSを持たないメーカーは、高出力領域で不利な立場に追い込まれる可能性が高い。

中国勢の市場拡大

EU本部(画像:写真AC)

一部では「HV需要が堅調だからHV中心でよい」という誤解が広まっている。しかしHV需要は短期的な制度緩和に左右されやすく、2030年代のCO2規制はHV継続を前提としていない。ディーゼル車やガソリン車と同様に、HVも淘汰の運命を辿ることになる。

「EV普及が遅い地域があるので急ぐ必要はない」との見解も、市場構造の理解が不足している。EV生産投資の回収期間を考えると、生産ラインの早期構築が不可欠で、遅れればコスト差で競争に敗れるリスクが高まる。

中国市場のEV需要増加を一時的と見るのも誤解だ。欧州市場での中国勢のシェアは直近5年間で8%に達している。低価格帯での支配力は強く、制度緩和では抑えきれない勢いで拡大している。

行政に対しては、CO2規制の原単位を維持しつつ、地域ごとのインフラ格差に応じた段階的な充電網整備が求められる。また、EVとHVの税制は市場の移行速度に応じて見直す必要がある。

メーカーには、HV依存度を計画的に下げ、EV比率を引き上げる中期KPI(重要業績評価指標)の設定が求められる。バッテリー供給網の国内外二重化やソフト開発体制の整備も急務だ。

事業者の立場では、生産ラインを可変型に作り直し、HV・PHV・EVに柔軟に対応できる混流ラインを構築することが望ましい。これにより政策変動時の需給変動への耐性を高めることが可能となるだろう。

HVの縮小と役割変化

トヨタのロゴマーク(画像:AFP=時事)

前述のとおり、2030年ごろ、欧州でのEV比率は50%前後に達するとみられる。HVやPHVは例外的に残る可能性があるが、主要メーカーはEVの上位モデルで利益を確保することが求められる。トヨタも国内でHV比率を下げながら、海外ではEV比率に合わせざるを得ず、国内外でのミックス比率の見直しを余儀なくされるだろう。

2035年には環境規制が全面適用され、EV生産能力の大小が

「企業存亡の主因」

となる。HVが継続されるかは不透明であり、特定市場向けの限定的な役割に縮小する可能性が高い。

自動車産業では、EV大量生産、規制適応力、サプライチェーンの強靭化を達成した企業が覇権を握る。プロダクトミックスはHV中心からEV中心への不可逆的な転換が進む。最終的な勝敗を決めるのは、いかに柔軟にミックスを構築できるかだろう。