パナソニック、オリンパス、三菱電機…1万人もの希望退職と、M&Aの「意外な関係」

パナソニック東京汐留ビル(東京・東新橋)

国内大手企業での希望退職が目立つ。同時に、M&A Online調べでは国内上場企業が関わる年間M&A件数も過去最高を更新している。一見、バラバラの動きに見えるが、実はそうではない。象徴的な「守り」の意思決定である希望退職と、「攻め」の最たるものであるM&Aの「意外な関係」とは?

2025年の上場企業の希望退職は1万人に

そもそも希望退職は人事・雇用の話であり、M&Aは成長戦略や事業再編の話だ。ところが、2025年の企業行動を丹念に追っていくと、この二つが同時に進行するケースが目立つ。しかも、その多くは経営不振に陥った企業ではない。

むしろ黒字を計上して財務余力のある大企業ほど、希望退職とM&Aを並行して実行しているのだ。背景を探ると、両者を結びつける共通項として「資本コスト」という視点が浮かび上がる。これこそが、希望退職とM&Aを結びつける「カギ」なのだ。

東京商工リサーチによると、2025年に早期・希望退職を募集した上場企業は40社を超え、11月10日時点で対象人数は1万1045人と、前年同期(8534人)の約1.2倍に増加した。業種は電機、医薬、食品など幅広いが、東証プライム上場企業が大半を占める。しかも、直前期が営業黒字の企業が約7割を占める。人手不足が叫ばれる中で、なぜ黒字企業が人を減らすのか。

「守り」の希望退職と「攻め」のM&Aの両面作戦

希望退職を実施した企業の多くは、同時期にM&Aによる事業強化にも手を付けている。グループ全体で1万人規模、国内では5000人程度の早期退職を含む人員削減を発表したパナソニックホールディングスは、車載事業を売却した後に、国内で大規模な希望退職を実施した。2023年4月に米ベインキャピタルへ科学事業を売却して医療専業化を進めたオリンパスは、約2000人の人員削減に踏み切った。

事業を取得した企業も例外ではない。協和キリンは遺伝子治療分野の大型買収などの成長投資を進める一方、希望退職制度を導入して432人が応募した。三菱電機も成長分野の買収と並行して応募者全員の希望退職を受け入れる「ネクストステージ支援制度」を実施している。希望退職は単独で起きているのではなく、M&Aという事業構造の変化と並走しているケースが目立つ。

なぜ、希望退職などの人員削減とM&Aが同時に起きるのか。理由は明らかだ。M&Aは事業の形を変えるが、人の構造は変わらない。事業を売却すれば、そこで働いていた人材の受け皿が消える。反対に事業を取得すれば、研究や管理、営業などの機能が重複する。この歪みを解消しない限り、非効率な労務コストを抱えることになる。

企業の危惧は「赤字」ではなく「資本コスト割れ」

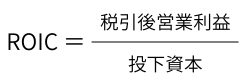

それにしても、なぜ人手不足時代に黒字企業が希望退職に踏み込むのか? ここで重要になるのが、資本コストの考え方だ。企業は利益を出していれば十分、という時代は終わった。株主や市場が企業に問うのは、投下した資本に対してどれだけのリターンを生んでいるか、つまりROIC(投下資本利益率)がWACC(加重平均資本コスト)を上回っているかどうかである。

企業はたとえ黒字であっても、ROICが投資家の求める最低限のリターンであるWACCを下回る場合、株主からは企業価値を毀損(きそん)していると見なされる。希望退職は、このROICをWACCの基準よりも高めるための戦略的な手段として位置づけられる。

WACCは、企業が資金調達に要する資本コスト(負債コストと株主資本コスト)の加重平均であり、その計算式に人件費は含まれない。一方、人件費は売上原価や販管費(販売費及び一般管理費)として計上され、ROICの計算式の分子(税引後営業利益)のベースとなる営業利益に直接影響を与える。

ROICの計算式は以下の通り。

営業利益の数字は、「売上高-売上原価-販管費=営業利益」で求められるが、この中で人件費は売上原価や販管費の大部分を占める費用である。したがって、人件費を削減することによって、ROICの分子となる税引後営業利益が増加し、結果としてROICは上昇するというわけだ。

確かに割増退職金などにより、実施初年度はキャッシュアウトが発生する。しかし、2年目以降は人件費や間接費といった固定費が恒常的に削減され、営業利益率は改善する。つまり、黒字企業ほど割増退職金を支払う体力があり、かつ固定費削減による利益改善を確実に見込めるため、希望退職にかかる費用を将来のROIC向上につながる「投資」として判断することができる。

2026年以降も希望退職による「人材整理」は進む

各社の事例を資本コストの視点で見ると、その構造は明確になる。パナソニックHDやオリンパスは、低ROIC事業を売却して投下資本を圧縮し、同時に希望退職で固定費を削減することで、ROICとフリーキャッシュフローの両方を改善させる。

三菱電機や協和キリンは、成長分野への買収で資本を投じつつ、旧来組織を希望退職で整理し、全社の資本効率を引き上げようとしている。明治ホールディングスや日清紡ホールディングスも、規模は小さいが、再編と人員最適化でキャッシュ創出力を高める構図だ。その半面、全社のROICが低い企業では、希望退職は延命効果にとどまる。

2026年も、企業を取り巻く環境は厳しい。AI(人工知能)投資などのイノベーションコストや地政学リスク、金利上昇など、資本コストを押し上げる要因は多い。だからこそ企業は、限られた資本をどこに投じ、どこから引き揚げるかをより厳しく問われる。その過程で、M&Aによる事業入れ替えと、希望退職による人員最適化は、引き続きセットで進む可能性が高い。

希望退職はもはや「苦境の象徴」ではない。資本コストを意識した経営の下で、M&Aを成立させるための「人材の再設計」である。希望退職は規模縮小による「守り」の施策ではなく、企業がどのような視点から資本効率の向上を目指し、未来を描こうとしているのかを読み解く「攻め」の材料として見るべき時代に入っている。

文:糸永正行編集委員

【M&A速報、コラムを日々配信!】X(旧Twitter)で情報を受け取るにはここをクリック

【M&A Online 無料会員登録のご案内】

6000本超のM&A関連コラム読み放題!! M&Aデータベースが使い放題!!登録無料、会員登録はここをクリック

糸永正行

日刊工業新聞社入社後、松山支局記者、中・四国支社編集部記者、本社第一産業部記者、経済部編集委員(財界・首相官邸担当)、第一産業部次長、横浜総局長、企画調査部長、日刊工業広告社社長、編集局次長 産業研究所長、日刊工業開発センター社長を歴任。2017年ストライクへ出向し、M&A Online 編集委員に。2022年ストライクに転籍、現在に至る。早稲田大学社会科学部卒。東京大学情報学環教育部、同大学院学際情報学府修士課程修了。