「預金はもう増えない」、減りゆくパイの奪い合いに―転機迎える銀行業界

(ブルームバーグ): 銀行の預金獲得競争は2026年、転機を迎える。金利のある世界が到来し、収益拡大に向けた預金集めがより重要になる中、拡大傾向をたどってきた預金量自体が減るとの見方が浮上しているためだ。

政策金利はすでに0.75%と30年ぶりの高水準になった。預金と貸出金の利ざやが拡大することで、安定的な預金の確保は銀行収益にとって重要な意味を持つ。一方、マクロでみた国内全体の銀行預金量は減少していくとの見方が複数の大手行トップから出始めた。減りゆくパイの奪い合いを意味する。

「預金は業界全体としてはもう増えない。減っていく時代に入った」。三井住友フィナンシャルグループ(FG)の中島達社長は昨年12月のインタビューでこう述べた。主な理由は2つある。

1つ目は日本銀行による量的引き締めの影響だ。量的引き締めは一般的に、中央銀行が保有する国債などの資産を圧縮することで、市中に流通するお金の量を減らし、景気の過熱や物価上昇を抑える効果を狙う。この過程で世の中からお金の量が減るので、銀行預金にも逆風というわけだ。日銀は2024年8月から量的引き締めを始めた。

Social Distancing Measures Inside An MUFG Bank Ltd. Branch

2つ目は、金利上昇による「預金離れ」だ。預金金利の上昇も見込まれるものの、国債や社債などの金融商品への投資妙味が増すことで、銀行預金からの資金シフトが見込まれる。政府も資産運用立国の号令の下、「貯蓄から投資へ」と促す。中島氏は「法人預金はすでに減っている。個人はまだ動いていないが、今後そういった動きは出る」と危機感を隠さない。

りそなホールディングスの南昌宏社長も昨年11月のインタビューで、同様の理由を挙げた上で「銀行預金にはストレスがかかる」としてマイナス影響が及ぶとみている。「持続的で健全なバランスシートをどれだけ維持できるかの勝負になってきた」と強調する。

市場関係者の間では、日銀は今年3度の利上げを実施し、政策金利を1.5%にまで引き上げるとの見方もある。量的引き締めによる預金への影響も本格的に現れ始め、26年は銀行経営の前提条件として預金減少時代が織り込まれる年となる。

国内の預金残高推移

企業を支えられない

預金減少が与えるインパクトは銀行業界にとどまらない。「経済の血液」にも例えられる資金を十分企業に供給しにくくなるからだ。

みずほフィナンシャルグループ(FG)の木原正裕社長はインタビューで、企業の成長段階において借り入れニーズは増えてくるとして「本源的な銀行業という意味において預金は相当重要だ」と語った。

足元で日本企業は待ったなしの経営改革を迫られている。東京証券取引所は「資本コストや株価を意識した経営」を要請した。設備投資や企業の合併・買収(M&A)、非中核事業の売却がさらに盛んになると見込まれる。一方で企業の上場維持コストは高まっており、非公開化も増加している。

上場を維持しながら成長を図るケース、経営陣や外部スポンサーによる買収で非上場化を選択するケース。いずれにしても、多くの場合で銀行による融資が必要となる。

このような課題に直面する上場企業を支えるのは主に3メガ銀をはじめとする大手銀行だ。あるメガ銀の首脳は、足元でM&Aや非公開化の資金需要が旺盛なのにマクロ的な要因で銀行預金が減ることで貸し出し余力が減り、必要な資金を貸せないとなると、日本経済の好循環に深刻な悪影響を及ぼすとの懸念を示した。

利便性と利得性

ピクテ・ジャパンの大槻奈那シニア・フェローは「データをさかのぼれる範囲で個人預金が減少したことはほとんどない」と指摘する。今後は個人預金が減少していく可能性はあるとして、預金集めに加えて顧客維持が重要になるとの見方を示す。

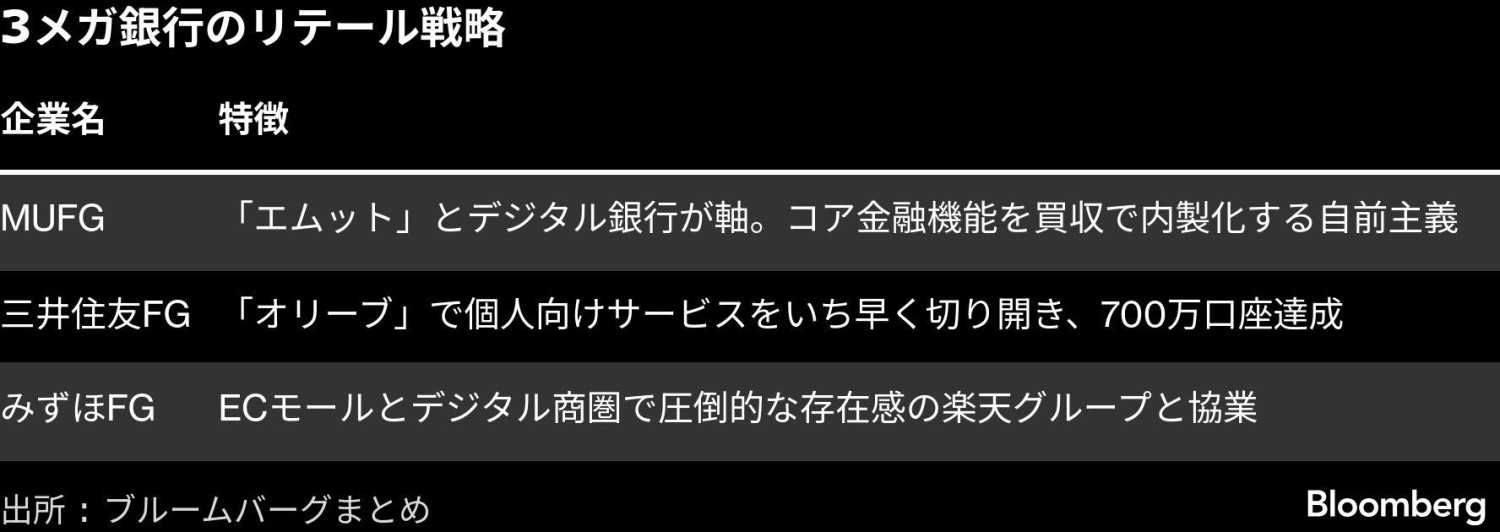

3メガ各行のリテール戦略に違いはあるものの、共通するのは単なる預金残高の積み上げではなく、顧客の利便性と利得性を向上させることで、金利が動く局面であってもとどまる「預金の粘着性」をいかに高めるかという点だ。

三井住友FGが23年春にいち早くスタートした個人向け総合金融サービス「Olive(オリーブ)」は、1つのスマートフォン向けアプリで銀行口座、クレジットカード、証券など多様なサービスを一元的に利用できる。プラットフォームにさまざまな取引を集約させれば高いポイント還元を受けられる仕組みが受け、わずか3年弱で700万口座を達成し、預金量は6兆円に上る。

三菱UFJフィナンシャル・グループ(MUFG)も昨年6月、デジタル金融サービス「エムット」を始めた。特徴はコアとなる機能を提供する会社を子会社化する自前主義だ。資産運用のウェルスナビなどがそれにあたる。リテール・デジタル企画部長の山下邦裕氏は、若くして利用を始めた顧客に対し、生涯安定したサービスを提供するためだと強調する。パートナー企業との関係がいずれ解消し、サービス内容が変わってしまうリスクを避ける。

みずほFGは電子商取引(EC)モールとデジタル商圏で圧倒的な存在感を誇る楽天グループへの出資を軸に据える。楽天証券に49%、楽天カードに15%弱出資しており、累積投資額は3300億円あまりに達した。昨年11月には新たに「みずほ楽天カード」の発行もはじめ、楽天市場でのポイント還元率を高めるなどお得感の提供にも力を入れている。

預金減少という新たな時代に備え始めた銀行業界。顧客との関係をどこまで深く築けるかが、将来の貸し出し余力を左右し、その差は日本企業の成長機会にも直結する。預金争奪戦の勝敗の行方は、銀行の収益力だけでなく、日本経済の成長を誰が支えられるのかを映し出す試金石にもなる。

3メガ銀行のリテール戦略

銀行貸出の増勢続く、12月はコロナ禍以来の高水準-日銀利上げを支援 地域の命運握る地方銀行、積極貸し出し見据えた対応促す-片山金融相 利上げで家計の影響は?全体で8000億円のプラス、世代間で明暗も |

--取材協力:浦中大我.

More stories like this are available on bloomberg.com

©2026 Bloomberg L.P.