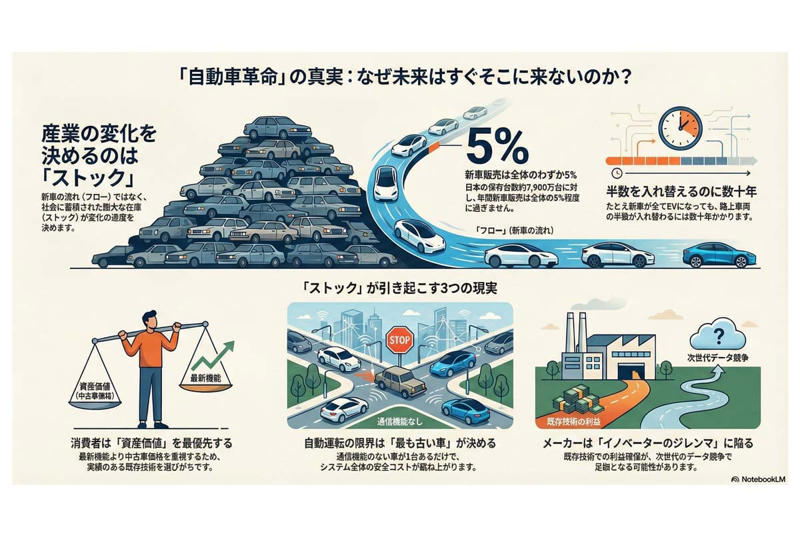

「EV革命」に惑わされるな――年間の新車販売わずか「5%」、路上を占拠する“膨大なストック”が変化を阻む

線としての技術、面としての社会

自動車の未来をめぐる議論は、どうしても「電気自動車(EV)か、エンジン車か」「自動運転は実現するか」といった技術中心の話題に偏りがちだ。だが、産業の構造を決めているのは、個々の技術の優劣ではない。むしろ注目すべきは、社会全体に広がる膨大な車両の蓄積である。世界規模で十数億台にも上る保有車両が、そこにある。

【画像】「えぇぇぇ!」 これがホンダの「平均年収」です!(8枚)

こうした蓄積は、「古い車を置いている」という意味にとどまらない。新しい技術や製品が市場に浸透する速度を制限し、経済的な合理性のもとでしか入れ替わらないという現実の枠組みを作り出している。社会における変化は線的ではなく、こうした

「面」

の広がりの上で進む。個々の技術進歩がいくら早くとも、物理的な在庫が残る限り、その影響は段階的であり、時間の遅れが必ず生じる。

この時間差こそが産業全体の変化を制約する条件になっている。EV周辺の華々しい“革命”という表現の背後には、こうした現実が隠れている。積みあがった車両が入れ替わるプロセスそのものが、変化の速度を決める。

規模の大きさが産業の自由度を縛るのだ。現実を直視せずに未来像だけを描いても、必ず現実との乖離にぶつかることになる。

新車はフロー、社会を支配するのはストック

四輪車保有台数の推移。「日本の自動車工業2025年版」より(画像:日本自動車工業会)

自動車産業の構造は、新車の買い替え需要を中心に動いている。その循環が市場全体を支えているといっても過言ではない。ただし、この構造を理解するには、

・絶えず動く「フロー」

・社会に蓄積された「ストック」

を分けて考える必要がある。会計の考え方に近く、売上や生産量といった一定期間の動きはフローで示される。一方、ストックはある時点で存在する資産や在庫の総量を指す。両者はつながっており、フローの変化が積み重なることでストックに反映される。

現実の自動車市場は、このフローとストックの関係に制約を受けている。日本国内の四輪車保有台数は7874万台で、この10年間ほぼ変動がない。対して年間の新車販売は400~500万台前後で推移しており、全体のわずか5%に過ぎない。平均車齢も9年を超え、内燃機関の寿命延伸がこの傾向に拍車をかけている。技術の熟成が長寿命をもたらし、結果として社会全体の代謝を鈍らせる。資本の論理が、物理的な寿命という壁にぶつかる状況だ。

たとえ新車の販売がすべてEVに置き換わったとしても、路上に残る車両の半数が入れ替わるには、数十年単位の時間がかかる。未来の社会を形作るのは新車の性能ではなく、

「中古車として残る車両の量」

である。この物理的な時間の壁こそ、変革への期待と現実の普及速度の間に生じる乖離の核心だろう。

消費者の残価信頼

トヨタのソフトウェアづくりのプラットフォーム「Arene」(画像:トヨタ自動車)

消費者が電動化に対して慎重な態度を示すのは、新しい技術への不信からだけではない。むしろ、自動車を資産として捉えた場合、

「数年後の売却価格」

をどう確保するかという考え方が根底にある。こうした心理は、経済的に見れば自然な判断だといえる。

自動車の価値を資産として認識するとき、購入者の関心はソフトウェアのアップデートによる将来的な機能向上よりも、下取り価格や残価設定に強く左右される。つまり中古車市場での換金性だ。ソフトウェア定義型車両(SDV)が提供するアップデートの価値が市場で客観的に評価されない限り、消費者は信頼性が確認された既存技術を選び続ける傾向がある。

こうした合理的な判断は、市場全体の更新を鈍らせ、電動化の進展を遅らせる。結果としてメーカーは、内燃機関車からEVまで幅広く取り揃える必要に迫られ、多様な選択肢を提供する「マルチパスウェイ戦略」を維持せざるを得ない。消費者の資産価値を重視した行動が、知らず知らずのうちに既存技術の寿命延長に寄与している現実に、注意を向ける必要があるのだ。

主要国ロードマップに秘められた余白

中国自動車エンジニアリング学会で「省エネルギー・新エネルギー車(NEV)技術ロードマップ3.0」を発表する北京航空航天大学・徐襄陽教授(画像:中国自動車エンジニアリング学会)

中国をはじめ主要国が2040年に向けて描く行程表を読み解くと、「EV一辺倒」とは異なる、現実的な戦略が見えてくる。中国自動車エンジニアリング学会が2025年10月に公表した「省エネルギー・新エネルギー車(NEV)技術ロードマップ3.0」を見ると、その狙いがより鮮明になる。同計画は2040年を見据えた新たな産業構造を前提にした行動指針であり、内容を追えば内燃機関が依然として重要な動力源として残ることが明示されている。

ハイブリッド車(HV)やプラグインハイブリッド車(PHV)、レンジエクステンダー搭載の乗用車は、新車販売の3分の1程度を占めると見込まれている。一方でNEVの市場浸透率は85%を超え、その8割はEVで占められる見通しだ。燃車料電池車も現状の万単位から400万台へ段階的に拡大する計画が示されている。

新車の3割近くに内燃機関が残るという予測は、過去の遺物ではなく、電力グリッドの負荷や寒冷地での適性、既存サプライチェーンの保護など、複数の制約下での現実的な対応策だろう。内燃機関は社会の機能維持に必要な緩衝材としての役割を担い、理想論だけでは埋められない空白を補っている。

地政学的なエネルギー供給の不確実性や電力網の物理的限界を考えれば、物理的ストックを調整弁として活用する戦略は、国家レベルの耐性や安定性にも直結する。理想を掲げる議論の背後で、主要国は現実に根差した慎重かつ計算されたパワーバランスを維持しようとしているのだ。

理想のAIロボット、現実のレガシー在庫

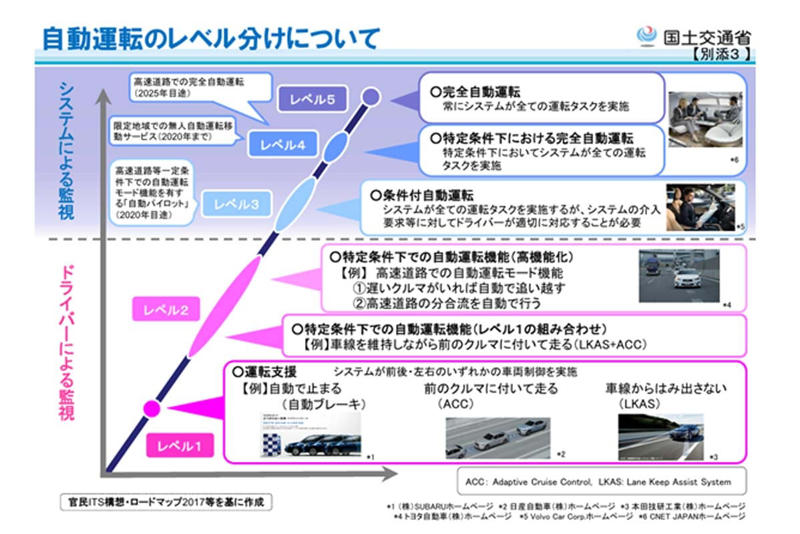

自動運転レベル分けについて(画像:国土交通省)

これから十数年にわたり、内燃機関搭載車が路上に大量に残る状況は続く。その間に、理想と現実の間に決定的な乖離が生まれる余地がある。

経営や投資の観点で描かれる理想像は、市場に存在する全車両が常に更新され、同期して走行する「自律型AIロボット」の世界である。しかし現実には、センサーも通信機能も備えないアナログ車両がレガシー在庫として残り続け、物理的な制約として立ちはだかる。

このギャップがもたらす影響は、自動運転システムの導入で顕著に現れる。高度な演算能力を持つシステムであっても、その性能は道路上で最も意思疎通が困難な車両に合わせて制約される。通信手段を持たないアナログ車は、全体最適を目指すシステムにとって予測困難な確率的ノイズとなり、安全確保のための計算負荷を指数関数的に増加させるだろう。

結果として、社会実装のコストは当初想定の数倍に膨らむ。市場全体の限界を決めるのは最先端技術の能力ではなく、最も古い車両の状態だ。この摩擦が、自動運転の普及が計画とおりに進まない根本的な理由を形作っているのだ。

収益源と競争軸のねじれ

AIイメージ(画像:Pexels)

自動車メーカーは今、判断が非常に難しい局面に立たされている。技術革新が進む過渡期において、既存の強みが同時に足枷となる二層構造のジレンマに直面しているからだ。

例えば、収益の屋台骨となるHVをいつまで維持すべきかという問いに、明確な答えは出せない。中国の計画が示すとおり、2040年でもHVやPHVが主要な稼ぎ手であり続ける可能性は高い。ただし、そこで得られる優位が将来の覇権を保証するわけではなく、企業は新たな技術への投資を持続的に重ねる必要がある。

さらに厄介なのは、次世代車両の核心を握るソフトウェア学習における差だ。既存メーカーは、エンジン車を含む多様な製品を抱えつつ、目先の利益を確保している。その間に、EV専業の勢力は構成の簡素さを活かし、データを集積する速度を極限まで高めている。

結果として、AIの学習効率は飛躍的に向上する。安定した収益という成功体験は、次世代の競争では逆にリスクとなる。利益の「延命」とデータの「飢餓」が生む構造的なずれが、既存勢力をイノベーターのジレンマに引きずり込み、次の技術競争で足を取られる要因となっているのだ。

EVは負債管理

「自動車革命」とストック。

今後の普及の成否を決めるのは、華やかな技術革新や政治的な号令ではない。路上を埋め尽くす膨大な物理的在庫が、寿命を迎えるまでの時間が、実質的な制約となる。自動車市場は、もはや「何を作るか」という製造中心の議論を超え、数億台規模の動く資産をどう管理し、どの速度で淘汰していくかという領域に踏み込んでいる。

これは、百年以上にわたり積み上げられた内燃機関という物理的・経済的蓄積を、社会を混乱させずに整理し、次世代の車両に置き換えていく作業だ。メーカーに求められるのは、製品の性能を高めることではなく、巨大なストックが生む重力を制御し、秩序を維持しながら未来へつなぐ力である。変革は、新技術で上書きすることではなく、過去の資産を整理し、整然と退場させる能力に移りつつある。