AI向け発電、ジェットエンジン転用に熱視線

米アリゾナ州トゥーソン近郊の空軍基地に並ぶ「A10ウォートホグ」などの軍用機

人工知能(AI)を巡る覇権争いに、米経済のあらゆるエンジンが駆り出されている。ジェットエンジンも例外ではない。

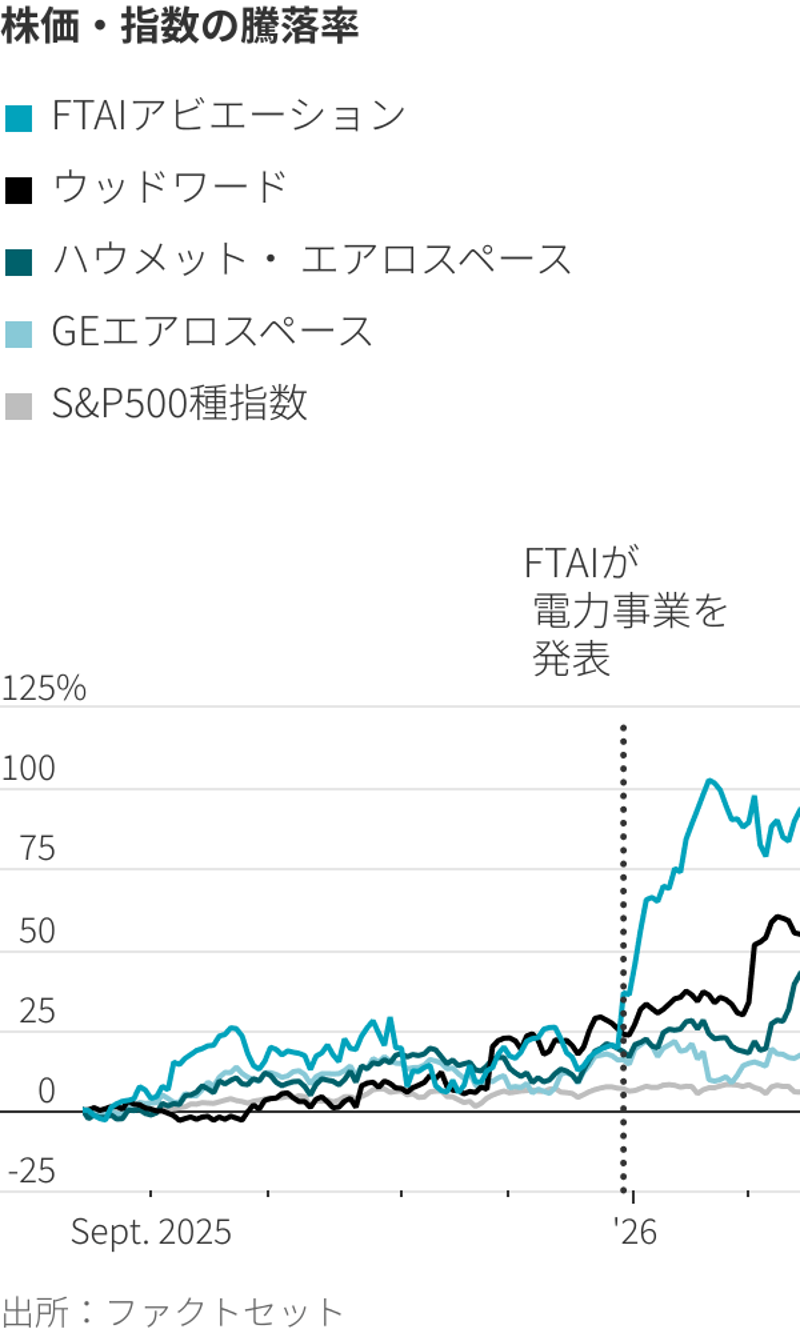

ジェットエンジンのリースと修理を手掛けるFTAIアビエーションは今年、ボーイング737型機に使用されているエンジンを、データセンターの電力供給用のガスタービンに改造して発売する予定だ。同社が発電タービン事業を発表した2025年末以降、株価は約45%上昇している。ジェフリーズの試算によると、同事業はFTAIのEBITDA(利払い・税引き・償却前利益)を年間7億5000万ドル(約1150億円)上乗せする可能性がある。これは同事業の発表前にファクトセットがまとめた今年の同社のEBITDA予想の約52%に相当する。

これと同じ転用を目指す企業は他に、プライベートエクイティ(PE)投資会社の支援を受けるプロエナジーがある。同社はボーイング747型機に搭載されているエンジンを改造した天然ガスタービンを販売している。航空機新興企業のブーム・スーパーソニックは昨年12月、自社エンジンの改造版を天然ガス発電タービンとして販売し始めると発表した。最初の顧客はAIデータセンター新興企業のクルーソーで、2027年にタービンが納入される予定だ。

ジェットエンジンを改造するのは自然な流れだ。電力設備大手のGEベルノバやシーメンス・エナジー、三菱重工業はすでに「エアロデリバティブ(航空転用型)」と呼ばれる、まさにジェットエンジンをモデルにした発電タービンを販売している。一方、GEエアロスペース、ハウメット・エアロスペース、ウッドワードといった航空機エンジンを手がける企業も、陸上で使う航空転用型タービンやコンポーネントを販売している。

最も売れている民間航空機用エンジン「CFM56」

Y だが、既存企業の多くは発電タービンの納期が数年待ちとなっており、新規参入組にチャンスが開かれている。FTAIアビエーションのデービッド・モレノ社長はインタビューで、ジェットエンジンを発電タービンに転用するのに30~45日かかると述べた。同氏によると、元々のジェットエンジンの特徴を可能な限り生かしたタービンの設計に約1年半を要したという。同社はこのホットな市場を活用する好位置につけている。商業航空業界で最も売れているエンジン「CFM56」を、世界有数の規模で保有しているからだ。

アックスフォード・タービン・コンサルタンツのマーク・アックスフォード氏によると、航空機エンジンを地上の天然ガス発電タービンに転用するには、主に2点の改造が必要だという。1点は、ジェット燃料ではなく天然ガスを使用するための燃料ノズル交換だ。もう1点は、飛行エンジンの前面にある大型ファンを、発電に適したはるかに小型のファンに取り換えることだ。

株価・指数の騰落率

FTAIアビエーションのモレノ氏は、数年の残存耐用年数があるジェットエンジン部品を、発電タービン向けにリマニュファクチャリング(再製造)できると述べた。そうすれば、これらの部品はさらに多くの年数にわたり稼働できる。ナローボディー機(通路が一つしかない小型旅客機)のエンジンは、離着陸を繰り返すことで高いストレスを受ける。発電タービンは、ピーカー(電力需要が急増する時のみ稼働するピーク電源)として、あるいは継続的にベースロード電源として稼働させられる。どちらも経年劣化による損傷は比較的少ない。

大手電力設備メーカーは今のところ、これらの新規参入組が、自社の大型産業用タービンの価格決定力を損なうとの懸念を一蹴している。GEベルノバのスコット・ストレイジック最高経営責任者(CEO)は「これらの小型ユニットが競合するとは考えていない」と、直近の決算説明会で述べ、「20年間の事業計画を立ち上げる際には、効率性が非常に重要だ」と指摘した。

重構造型タービンは、調査会社サンダー・セッド・エナジーのリポートによると、天然ガス発電エンジンの中でも最も燃料効率の高い設計ではある。だがはるかに高価なうえ、納期待ちリストも長くなっている。FTAIアビエーション、ブーム・スーパーソニックの両社は、データセンター顧客の一部が両社の製品を主要かつ長期的な電源として検討中だと述べた。両社のタービンは「コンバインドサイクル」(ガスタービンと蒸気タービンを組み合わせた発電方式)に構成できる。つまり、廃熱回収用の蒸気タービンを加えるということだ。この方式なら、航空転用タービンに通常用いられる「シンプルサイクル」方式に比べ、効率性が向上する。

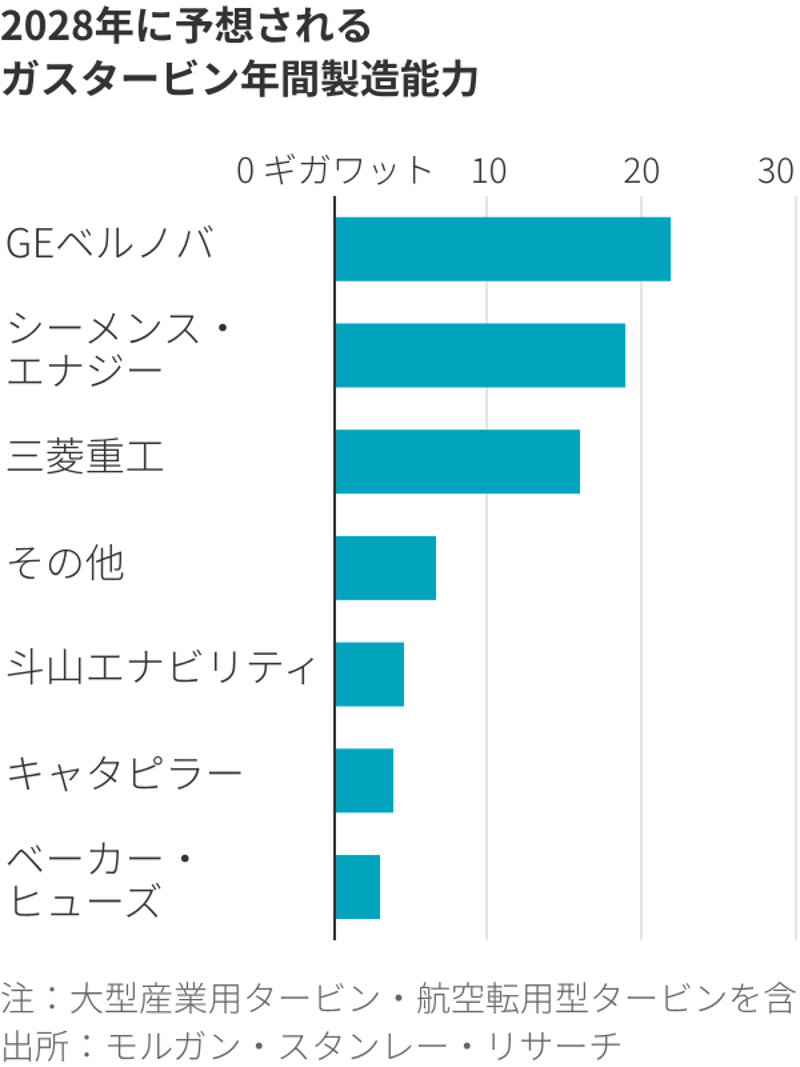

2028年に予想される ガスタービン年間製造能力

これまでのところ、FTAIアビエーションは2.5ギガワット(GW)に相当する年間約100基のタービンを納品できる見通しだと述べている。ブーム・スーパーソニックは2030年までに年間4GW以上の製造能力を持つのが目標だと述べた。モルガン・スタンレーのアナリストらは調査メモで、両社は「依然として製品開発や増産能力、新タービンに対する顧客の需要について証明する必要はあるものの、業界の供給見通しを押し上げるだろう」と述べた。同行の推計によると、世界の23~25年の年間ガスタービン製造能力は約47GWだったとみられる。

技術的には、製造能力拡大の可能性がある。ジェフリーズの株式アナリスト、シーラ・カヒャオグル氏によると、毎年約1600基の民間航空機エンジンが退役している。このうち3分の1がFTAIのタービン製品と同じ大きさのタービンに転用された場合、約13GWの能力を意味することになり、モルガン・スタンレーが推計した既存の世界天然ガスタービン製造能力の4分の1以上に相当する。米エネルギー省エネルギー情報局(EIA)は、退役軍用機のエンジンは、最大40GWの発電能力に転用できるだけの量があると推計する。ただし、これは理論上の数字に過ぎない。

製造能力の再調整が波紋を広げる可能性もある。第一に、発電タービンの生産に転用されるジェットエンジン部品がさらに増えれば、すでに需給がひっ迫しているジェットエンジン市場の品不足を悪化させるかもしれない。

第二に、最終的には電力設備メーカーの価格決定力が弱まる可能性がある。モルガン・スタンレーによると、GEベルノバ、三菱重工業、シーメンス・エナジーの大手3社がガスタービン市場の約80%を占めている。これらのメーカーは過去に経験した供給過剰を繰り返さないよう、大幅な製造能力拡大を控えている可能性が高いと、サンダー・セッド・エナジーのリポートは指摘した。同リポートによると、ガスタービンの製造拡大は「驚くほど低コストだ」という。船舶用などの産業用タービンを生産する他のエンジンメーカーは、「わずかな投資をすれば」製造能力を発電エンジンの増産に振り向けられるという。

AIに取りつかれた巨大テック企業は今年、7000億ドル以上の設備投資を計画している。この潤沢な資金の魅力は、電力セクターに今後多くの創造性を生み出すだろう。