「やっぱりハイブリッドの方が安心だ」 BYD新車販売41%減――BEV・PHV急減、「中国の壁」が映す市場の現実

HVがシェアを伸ばした理由

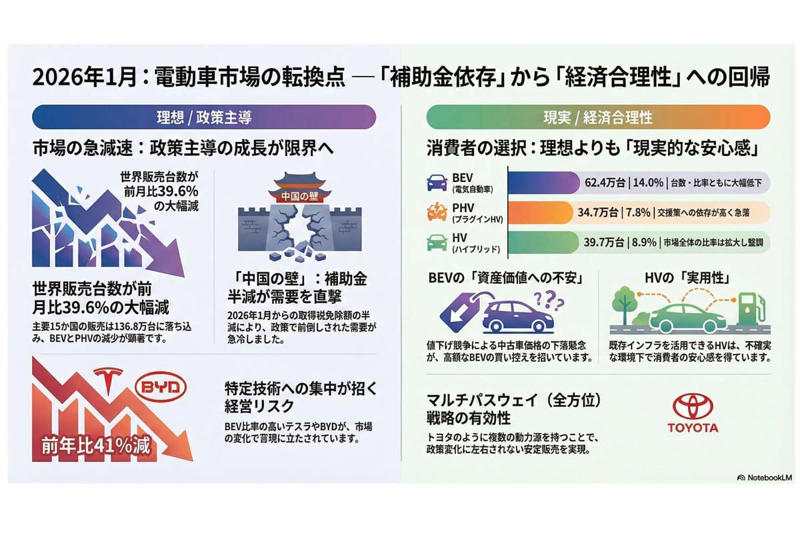

2026年1月、世界の電動車市場に明らかな変調が出た。主要15か国の電動車(xEV)販売は136.8万台。前年同月比で8.7%減、前月比では39.6%減と落ち込みは大きい(『マークラインズ』電動車(xEV)販売月報 2026年1月)。年明けの反動減と片づけるには、数字の振れ幅が重い。

【画像】ヤンキーはなぜ高級車に乗れるのか?」 ネットの素朴な質問が示した、都市部ホワイトカラーとの「逆転現象」

なかでもバッテリー式電気自動車(BEV)とプラグインハイブリッド車(PHV)の減少が目立つ。一方、ハイブリッド車(HV)は

「台数自体は減った」

ものの、市場に占める比率は前年同月比でも前月比でも広がった。販売の勢いが弱まるなかで、選ばれる車種の顔ぶれが変わりつつある。

この急減は、政府が押し上げてきたBEV中心の流れが折り返し点に差しかかったことを示しているのかもしれない。市場は理想よりも

「現実的な経済合理性」

を重く見始めた。これまでの高い伸びは、政策が需要を前倒ししていた面があったとも読める。補助金や優遇策に支えられた拡大が、持続的な需要と同じ意味を持つとは限らない。

本稿では、政治、経済、社会などの視点から、とくに中国市場で起きている減速の中身をたどる。個別企業の巧拙を論じる段階は過ぎた。産業全体の動きを左右する外側の圧力が何かを見極める必要がある。

市場の前提を崩した補助金半減

電動化市場の勢いを左右しているのは、中国の政策転換である。中国政府は新エネルギー車への取得税免除を2025年末まで続けてきたが、2026年1月から免除額を半分に減らした。需要はそこで急に冷え込んだ。政策の手綱が緩んだ瞬間、市場の足取りも鈍った形だ。

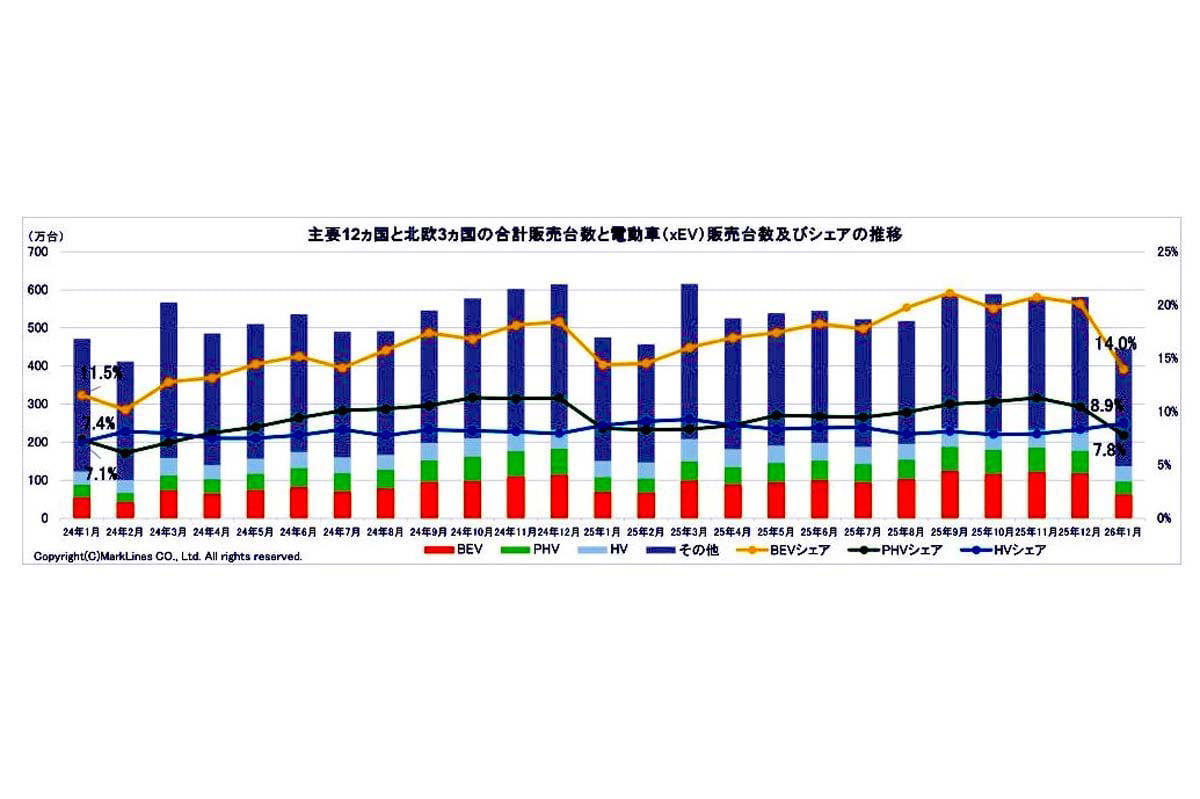

1月の主要15か国の合計販売台数は136.8万台。内訳はBEVが62.4万台でシェア14.0%、PHVが34.7万台で7.8%、HVが39.7万台で8.9%となった。とりわけBEVとPHVは、台数だけでなく比率も前月から大きく下げている。数字ははっきりしている。

背景には、公的支援で押し上げられてきた需要が、支えを弱められたという事情がある。比亜迪(BYD)の2月の新車販売は前年同月比

「41%減」

の19万190台。EVは36%減、PHVは44%減だった(『日本経済新聞』2026年3月1日付け)。これで6か月連続の前年割れとなる。勢いが落ちたというより、流れが変わったと見たほうがよいのかもしれない。

中国でBEV比率の高いテスラも大きく数字を落とした。補助金に強く依存してきた市場は、政治の判断ひとつで姿を変える。そのもろさが、いま表面に出ている。これが直面している最初の厳しい現実である。

明暗を分ける価格弾力性

主要12か国と北欧3か国の合計販売台数と電動車(xEV)販売台数及びシェアの推移(画像:マークラインズ)

BEVは車両価格に占める電池コストの割合が大きい。そのため補助金が縮むと、購入者にとっては実質的な値上げになる。価格変動に敏感な層ほど買い時を見送る傾向が強まり、PHVも支援策への依存が高かったぶん、落ち込みが目立った。

一方のHVは、積む電池の容量が小さい。価格の上げ幅も限られている。燃費が良くなるというわかりやすい利点をすぐに感じられることが、消費者の判断を後押しした。この違いが、そのまま比率の差として表れている。

HVの比率が高いトヨタ自動車の電動車販売が比較的安定しているのは、補助金という不確かな外部要因に頼らずに売れる商品群を持っているからだろう。HVは

・日本

・英国

で堅調さを保ち、全体の比率拡大を支える役回りを果たしている。

公的支援に押し上げられた成長期が過ぎ、市場が自らの需要で動く段階に入りつつある。そこで見えてきたのが、価格変動に対する耐性の違いだ。

社会面の影響も小さくない。補助金の見直しを前にした駆け込み購入の反動が、販売を下押しした。各社の値下げ競争が続いたことで、「いまは待ったほうがよい」という空気も広がっている。

とくに中国では価格の下落が続き、高額なBEVほど買い控えの影響を受けやすい。将来の中古車価格が大きく下がるのではないかという不安も、購入意欲を鈍らせる。短期間で資産価値が目減りすることへの警戒は強い。

こうした状況でもHVは、既存の給油網をそのまま使える。生活の延長線上で選べるという安心感がある。不確かな要素を避けたいという思いが、より安定した手段へと向かった。その結果が、今回の数字ににじんでいる。

電池依存構造の不確実性

トヨタのロゴマーク(画像:AFP=時事)

BEVの伸びは、電池技術の前進に大きく頼っている。ただ、製造コストがどこまで下がるのか、資源価格がどう動くのか、次世代電池を量産できる時期がいつになるのか。どれも見通しは定まらない。技術面の不安が意識される局面では、すでに熟した技術を持つHVのほうが相対的に落ち着いて見える。

トヨタ自動車は、長年積み上げてきたハイブリッド技術を土台に、改良を少しずつ重ねてきた。急な方向転換ではなく、段階を踏む道を選んできた。その積み重ねが、いまの安定した販売につながっている。

BEVのシェアは14.0%にとどまり、販売も大きく落ち込んだ。電池性能の向上に成長を委ねる構図の危うさが、ここであらわになったともいえる。

政府による電動化の後押しは、常に同じ方向へ進むわけではない。各地で優遇策の内容を見直し、補助金を減らす動きが広がっている。制度が揺れれば、BEVに軸足を置く企業の収益は振れやすくなる。

これに対し、複数の動力源を持つメーカーは、環境が変わっても他の車種で補う余地がある。排出ガス規制も、走行時だけでなく製造から廃棄までを含めて評価する方式へ移りつつある。BEVに与えられてきた有利な扱いが薄れる可能性も否定できない。

法律やルールの変化は、どの技術を選ぶのかという根本の判断に重みを増している。

理想解と現実解

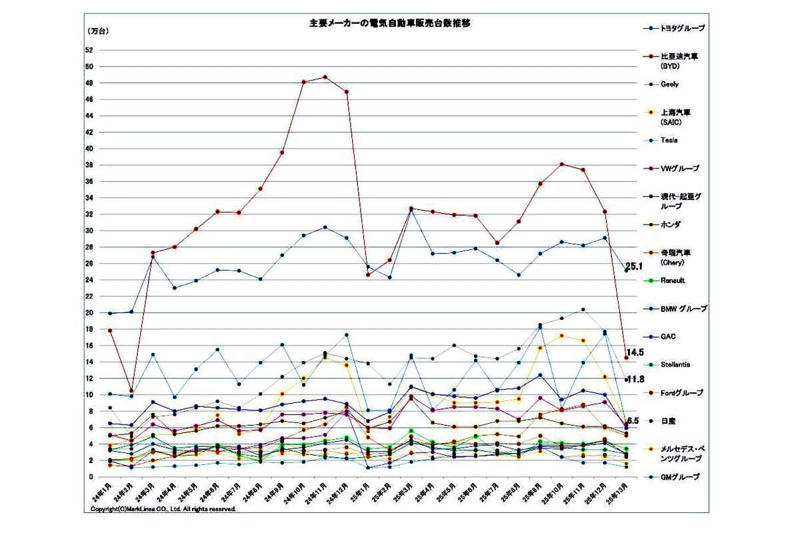

主要メーカーの電動車(xEV)販売台数推移(画像:マークラインズ)

BEVは走行時に排ガスを出さない。環境への強いメッセージを掲げてきた。ただ、発電に使うエネルギー源は地域ごとに異なる。電池をつくる段階で出るCO2や、希少資源をどう確保するかという課題も残ったままだ。

一方のHVは、すべてを解決する万能な手段ではない。それでも燃費性能の高さによって、広い地域で排出量を着実に減らす力がある。限られた条件のもとで成り立つ理想を追うよりも、いまの社会全体で少しずつ排出を減らす方法として見直されている。

BEVとPHVが台数と比率の双方を落とすなか、HVの比率は前年同月比でも前月比でも広がった。理想の姿よりも、いま実行できる成果を市場が求めた。その結果と受け止めるほうが自然だろう。

今回の急減は、特定の企業の失策だけで説明できるものではない。政治支援の縮小、価格への敏感な反応、消費者心理の変化、技術の先行き不安、ルール見直しの動き。いくつもの要素が同時に重なった。

136.8万台という販売実績、そして30.7%まで落ちたシェアは、市場の厳しさをそのまま映す。テスラとBYDが苦しい立場に置かれている背景には、中国市場への依存とBEVへの集中が高いという構図がある。そこに内在していたリスクが、ここで表に出た。

これに対し、トヨタのHVは補助金への依存が低い。動力源を幅広くそろえる方針が、販売の安定につながった。

電動化の流れ自体が止まるわけではない。ただ、その進み方はひとつではない。BEVが一気に広がり続けるという見立ては、いま調整局面に入っている。次の成長は、政策と経済的な合理性が再びかみ合うときに訪れるのだろう。

それまで市場は、理想よりも変化に耐える力を重く見る。この変化こそが、いま立ちはだかる「中国の壁」の正体である。

補助金なしで選ばれる理由

2026年電動車市場の転換点。

かつての電動化への熱狂は、補助金という支えを失い、急速に冷え込んだ。136.8万台という販売実績が示すのは、市場が落ち着きを取り戻すなかで起きている変化である。事業の判断を政府の掛け声や理想論に委ねる時期は、どうやら終わりを迎えた。

テスラやBYDが直面する苦境は、特定の技術に資源を集める戦略のもろさを浮かび上がらせた。一方、トヨタが保ってきた販売の安定は、揺れの大きい環境で選択肢を複数持つことの意味を改めて示す。

これから数年、企業に問われるのは流行を追う速さではなく、どのような状況でも利益を出し続けられる体質を備えているかどうかだろう。

環境への負荷を減らすという目標は変わらない。ただ、その道筋はひとつではない。地域ごとの電力事情や暮らし方に応じて、現実的な手立ては異なる。理想像を語るだけでなく、足元の収益と着実な成果を両立できる技術が、結果として市場に残る。

補助金という公的な助けが薄れたとき、その製品は何によって選ばれるのか。これからの競争は、そこに収れんしていくだろう。