【給付付き税額控除】いつ頃はじまる? 所得税ゼロの非課税世帯は「現金給付」に。制度スタートまでは「食料品の消費税率ゼロ%」でつなぐ

2026年2月26日、第1回「国民会議」開催

【給付付き税額控除】いつ頃はじまる?所得税ゼロの非課税世帯は「現金給付」に。制度スタートまでは「食料品の消費税率ゼロ%」でつなぐ

2026年2月、第2次高市内閣がいよいよ本格始動しました。私たちの生活に最も身近な「食」のコストを下げる「食料品の消費税ゼロ」と、中長期的な家計の土台となる「給付付き税額控除」。この二段構えの政策がいま、具体的な形を見せ始めています。

2月18日の記者会見で高市総理は、物価高に直面する家計の救世主として「給付付き税額控除」の早期導入を宣言。さらに、システム構築までの「つなぎ」として、食料品の消費税を0%にする方針を打ち出しました。

2月26日には第1回、国民会議が開催されました。最新の議論を踏まえ、制度導入に向けたスケジュールなどを確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

導入はいつから?2026年2月26日「第1回 社会保障国民会議」が開催

2026年2月26日社会保障国民会議

2026年2月26日、制度設計の司令塔となる「第1回 社会保障国民会議」が開催されました。

各党や有識者が顔を揃えたこの会議で、導入に向けた具体的な道筋がより鮮明になっています。

現在検討されているスケジュール

・2026年 夏まで: 国民会議で中間報告をまとめ、制度を閣議決定。

・2026年 秋: 臨時国会にて関連法案を提出。

・2027年 初頭以降(予測): 食料品の消費税「0%」措置が先行スタートか?

高市総理は「中・低所得者の負担緩和は急務」とし、2年間限定で飲食料品の税率をゼロにする案を、特例公債(赤字国債)に頼らない財源で検討中であると明かしました。

「給付付き税額控除」の仕組み

給付付き税額控除とは、所得税から一定額を差し引く「税額控除」と、現金を直接支給する「給付」という2つの仕組みを組み合わせた制度です。

この制度の大きな特徴は、本来納めるべき所得税額よりも税額控除額のほうが大きい場合に、控除しきれなかった差額分が現金で給付される点にあります。

この仕組みによって、所得が少なく納税額が低い方々や、所得が基準を下回り所得税が非課税となっている世帯にも、経済的な支援が行き届くように設計されています。

所得水準に応じて、受けられる支援の形は主に「税額控除のみ」「税額控除と現金給付」「現金給付のみ」の3つのパターンに分類されます。

具体的な例を使いながら、それぞれのケースについて見ていきましょう。

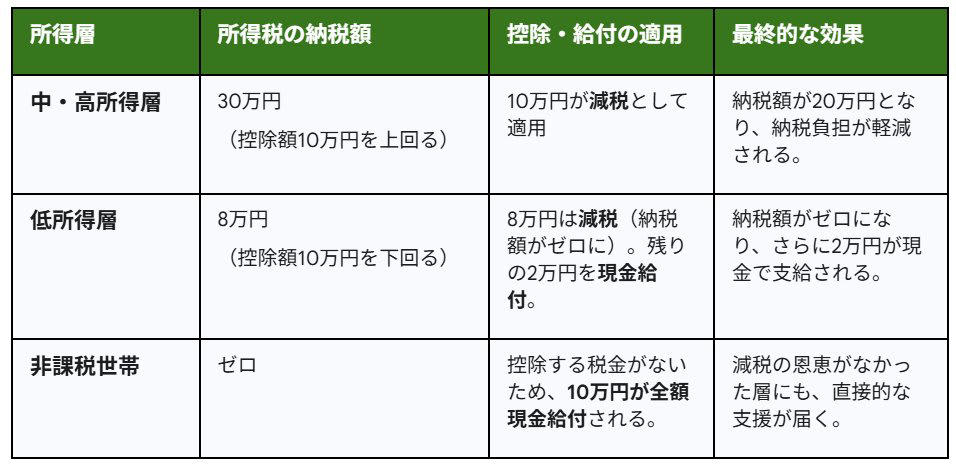

【具体例】控除額10万円の場合、所得層でどう変わる?3つのパターンを検証

出所:LIMO編集部作成

ケース1:中・高所得層

所得税の納税額が、設定された控除額を上回る層がこのケースに該当します。

・所得税の納税額:30万円(控除額10万円を上回る場合)

・適用される内容:控除額の10万円全額が税額控除として、納税額から直接差し引かれます。

・得られるメリット:実際の納税額が20万円に減り、税負担が軽くなります。

ケース2:低所得層

所得税の納税額が、設定された控除額に満たない層が対象です。

・所得税の納税額:8万円(控除額10万円に満たない場合)

・適用される内容:まず納税額8万円分が減税され、納税が不要となります。さらに、控除しきれなかった差額の2万円は現金で給付されます。

・得られるメリット:所得税の支払いがなくなる上に、2万円の現金を直接受け取れます。

ケース3:非課税世帯

所得が基準額に達しておらず、所得税の納税義務がない世帯が対象となります。

・所得税の納税額:0円の場合

・適用される内容:所得税を納めていないため、税額控除は適用されず、控除額の10万円が全額現金で給付されます。

・得られるメリット:従来の減税措置では恩恵を受けられなかった世帯にも、直接的な経済支援が届くようになります。

※2026年3月現在、控除額などの詳細は決定していません。

政府はなぜ「給付付き税額控除」を重視する?3つの理由を解説

政府は、即効性のある「一律の現金給付」ではなく、あえて制度設計に手間を要する「給付付き税額控除」を本命に据えました。スピード感も重要ですが、高市総理が「丁寧な仕組みづくり」にこだわるのには、日本の税制を根本からアップデートしようという強い意図があります。

単なる一時しのぎではない、この制度が持つ3つの重要な役割を読み解いていきましょう。

理由1:一過性の支援で終わらせない「持続可能な仕組み」

現金給付は、迅速に実行でき、支援の効果をすぐに実感しやすいというメリットがあります。

しかし、その多くは一度きりの暫定的な対策に終わりがちです。

また、所得が高く必ずしも支援を必要としない層へも一律に支給されるため、財源の効率的な配分や制度の持続性という観点から課題が残っていました。

理由2:従来の減税では救えなかった「低所得層へのカバー」

従来の所得税減税には、「所得税を納めている人でなければ恩恵を受けられない」という根本的な課題がありました。

減税は納める税金を減らすことが目的のため、所得が低く納税義務のない非課税世帯はそのメリットを享受できず、最も支援が必要な層が対象から外れてしまうという問題があったのです。

前述したように、「給付付き税額控除」は、税額控除で引ききれない分を現金で補う仕組みです。

この仕組みにより、所得税の納税額が0円の非課税世帯に対しても、設定された支援額が全額自動的に支給されることになります。

これにより、従来の減税策では難しかった低所得世帯への支援が実現すると同時に、所得がある層にも減税という形で恩恵がもたらされるため、より幅広い層を対象とした制度といえるでしょう。

理由3:消費税の「重み」を平等にする「逆進性」の解消

消費税には、所得が低い人ほど、収入に占める税負担の割合が重くなる「逆進性」という課題があります。

【負担感のイメージ】

年収1000万円の人: 100万円の消費で税金10万円(収入の1%)

年収300万円の人: 100万円の消費で税金10万円(収入の約3.3%)

同じ買い物をしていても、家計に与えるインパクトにはこれだけの差があります。給付付き税額控除は、低所得者に対して実質的に「支払った消費税の一部を後から戻す」ような役割を果たします。

これにより、消費税が持つ不公平感を和らげ、「税の再分配機能」を正常化させることが政府の大きな狙いです。

まとめ

一律給付は「今すぐの安心」をくれますが、給付付き税額控除は「将来にわたる公平な仕組み」をつくります。

この制度が軌道に乗れば、物価高に負けない、より粘り強い家計の土台が整うことになるでしょう。

参考資料

・首相官邸「高市内閣総理大臣記者会見(2月18日)」

・自由民主党「高市内閣総理大臣記者会見(2月18日)」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

・首相官邸「社会保障国民会議」

・内閣官房「社会保障国民会議(議事録)第1回 令和8年2月26日(木)」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

オルカンの平均利回りはいくら?直近1年間では20パーセント超えに《直近1年・3年・5年・設定来の運用実績》eMAXIS Slim(全世界株式)オールカントリーの魅力とリスク

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)