高市総裁「給付付き税額控除」の実施までを食料品消費税ゼロ2年間でつなぐ【税額控除と現金給付の制度】「給付付き税額控除」とは?

【現金給付ではダメなの?】高市総裁が「給付付き税額控除」にこだわる理由とは?

高市総裁「給付付き税額控除」の実施までを食料品消費税ゼロ2年間でつなぐ【税額控除と現金給付の制度】「給付付き税額控除」とは?

3月に入り、各地で卒業式や新生活への準備が行われるなど、年度末らしい慌ただしさが感じられる時期となりました。

日々の暮らしを支える家計の話題とともに、今後の税制や経済政策の動向についても関心が集まっています。

高市総裁 記者会見の様子(2月9日)

2026年2月9日、高市総理は衆院選後の記者会見において、食料品の消費税率を0%とする措置について言及しました。

この措置は「給付付き税額控除」が導入されるまでの2年間に限定した「つなぎ」としての対応であることを明確にしています。

今後は野党も含めた「国民会議」を早期に立ち上げ、制度設計の議論を進める方針です。

本記事では、この「給付付き税額控除」の仕組みや具体的な影響、および一律の現金給付との違いについて整理しました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【税額控除と現金給付の制度】「給付付き税額控除」とは?

給付付き税額控除とは、所得税額を直接差し引く「税額控除」と、現金を支給する「給付」を組み合わせた制度です。

この制度の大きな特徴は、納める税額よりも税額控除の金額が上回った場合、控除しきれなかった分が現金として支給される点にあります。

この仕組みによって、所得が少なく納税額が低い人や、所得が基準に満たず所得税を負担していない人を含む世帯にも支援が届くようになっています。

支援の形は所得水準に応じて、「税額控除のみ」「税額控除と現金給付の併用」「現金給付のみ」の主に3つのパターンに分けられます。

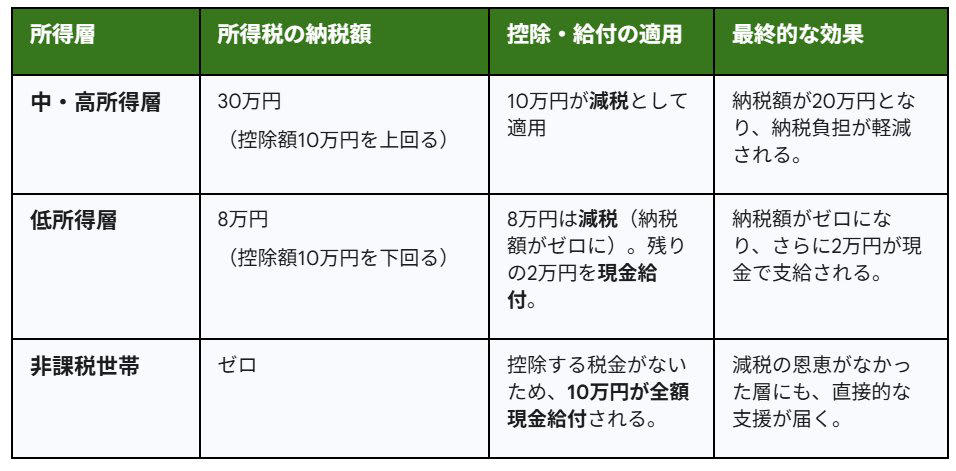

【給付付き税額控除の具体例】控除額10万円の場合の3つのケース

例:【給付付き税額控除】控除額を10万円とした場合

ケース1:中・高所得層

・所得税の納税額が30万円(控除額10万円を超えるケース)

・適用内容:10万円全額が税額控除となり、納税額から差し引かれます。

・得られる効果:納税額は20万円に減り、税負担が軽くなります。

ケース2:低所得層

・所得税の納税額が8万円(控除額10万円に満たないケース)

・適用内容:納税額8万円分が減税されて納税はゼロになります。加えて、控除しきれなかった差額の2万円が現金で給付されます。

・得られる効果:所得税の支払いが不要になる上、2万円の現金も受け取ることが可能です。

ケース3:非課税世帯

・所得税の納税額が0円のケース

・適用内容:所得税の納税義務がないため、控除額の10万円が全額現金で給付されます。

・得られる効果:従来の減税措置では対象外とされてきた世帯にも、直接的な経済的支援が行き渡ります。

【現金給付ではダメなの?】高市総裁が「給付付き税額控除」にこだわる理由とは?

政府は、物価高への対策として検討されていた「一律の現金給付」を見送る方針を示しました。

一律給付は手続きが比較的簡単で、迅速に実施できる点が強みとされていますが、高市総裁は制度設計に時間を要する「給付付き税額控除」を重視しているとされています。

スピードよりも優先された、この制度の本当の狙いはどこにあるのでしょうか。

ポイント1:一時的な措置ではない、持続可能な支援を目指すため

現金給付には、短期間で実施でき、支援の効果を実感しやすいという利点があります。

一方で、多くの場合は一度限りの暫定的な対策にとどまりやすいという側面もあります。

また、所得が高く必ずしも支援を必要としない層にも一律で支給されることから、財源の効率的な使い方や制度の持続性という点で課題が指摘されていました。

ポイント2:従来の減税策では支援が届きにくかった低所得者層を対象に含めるため

従来の所得税減税には、「所得税を納めている人でなければ恩恵を受けられない」という根本的な課題がありました。

減税は「納める税金を減らす」仕組みのため、所得が低く納税義務のない非課税世帯は対象にならず、本来支援が必要な層が制度の外に置かれてしまうという問題があったのです。

前述のとおり、「給付付き税額控除」は、税額控除で差し引ききれなかった分を現金で支給する仕組みを持っています。

この仕組みによって、所得税の納税額が0円の非課税世帯にも、設定された支援額が全額給付されることになります。

その結果、従来の減税制度では難しかった低所得世帯への支援が可能になると同時に、所得のある層には減税という形でメリットが生まれるため、より幅広い層を対象とした制度といえるでしょう。

ポイント3:消費税が持つ「逆進性」の課題を緩和する効果が期待されるため

一律の現金給付は、短期的に家計を支える効果は期待できますが、消費税の「逆進性」という根本的な課題の解決にはつながりません。

「逆進性」とは、所得に関係なく同じ税率が適用される消費税の性質により、所得が低いほど収入に占める税負担の割合が高くなる現象を指します。

たとえば、次のようなケースで考えてみましょう。

・年収1000万円の人が生活費で100万円を消費し10万円の消費税を納めた場合、税負担は年収の1%です。

・他方で、年収300万円の人が同様に100万円を消費し10万円の消費税を納めた場合、税負担は年収の約3.3%となり、負担割合がより重くなります。

このように、同じ金額を支出していても、所得が低いほど収入に占める税負担の割合が高くなります。

これが、消費税における「逆進性」という課題です。

この不公平感を和らげ、格差の是正につなげる手段として注目されているのが、今回の「給付付き税額控除」です。

この制度は、低所得者層に対して「納めた消費税の一部を実質的に払い戻す(還付する)」ような効果を持つ仕組みとして期待されています。

現金給付という形で直接家計を支えることで、自由に使えるお金(可処分所得)を増やし、生活の安定を後押しします。

つまり、給付付き税額控除は、これまでの減税策では十分に支援が届かなかった非課税世帯にも手厚い支援を行える、「税の再分配機能」を補う有効な仕組みといえるでしょう。

まとめ

ここまで給付付き税額控除について解説しました。

給付付き税額控除は、アメリカ、イギリス、カナダ、フランス、オランダなど、すでに10カ国以上で導入されている仕組みです。

子育て世帯の支援や就労の促進、あるいは消費税(付加価値税)の負担軽減など、国によってその目的や詳細な運用ルールはさまざまです。

日本で検討されている形は、所得税の減税を行い、所得が低いために減税しきれない分については現金で補填するという「減税と給付の組み合わせ」になる見通しです。

この制度を実際に運用し始めるにはシステム整備などの準備が必要なため、その期間の対応として、自民党が衆院選の公約で掲げた「食料品の消費税率を0%にする」措置が検討されています。

高市総理は、今後「国民会議」を立ち上げ、給付付き税額控除の制度設計と、食料品への非課税措置について並行して議論を進める意向を示しています。

※個別のケースに関するご相談は受け付けておりませんので、ご了承ください。

参考資料

・自民党「衆院選の結果を受けて 高市早苗総裁会見」

・財務省「資 料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

関連記事

【70歳代の平均貯蓄額はいくら?】「ふつう」の暮らしをデータで解説!《厚生年金・国民年金》の受給月額と家計収支をチェック

【40代・50代向け】申請型の「給付金・補助金・手当」11選|子育て・介護・キャリア支援制度を整理

【最新】2026年3月募集の《個人向け国債》金利は何パーセント?「変動10年・固定5年・固定3年」最新の金利条件を見てみる!

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)