「厚生年金+国民年金」【平均年収500万円で40年間働いた人】将来もらえる《年金月額》目安はいくら?

老後の年金額を増やす方法はある?

「厚生年金+国民年金」【平均年収500万円で40年間働いた人】将来もらえる《年金月額》目安はいくら?

老後の生活を見据えるなかで、「将来いくら年金を受け取れるのか」と気になる人は少なくありません。

会社員として長く働き、厚生年金に加入してきた場合、引退後は国民年金と厚生年金をあわせて受給することになります。

しかし、年金の受給額は加入期間や働いていた頃の収入水準によって左右されるため、将来いくら受け取れるのかを具体的に把握できていない人が多いのが実情です。

そこで本記事では、平均年収500万円で40年間勤務したケースを例に、公的年金の月額目安を紹介します。

記事の後半では、年金額を増やす方法についても紹介しているので、あわせて参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【年金の基本をおさらい】あなたは老後に「厚生年金」を受け取れる?

年金見込額を試算する前に、まずは老後に「厚生年金を受け取れる」のはどのような人なのかを整理しておきましょう。

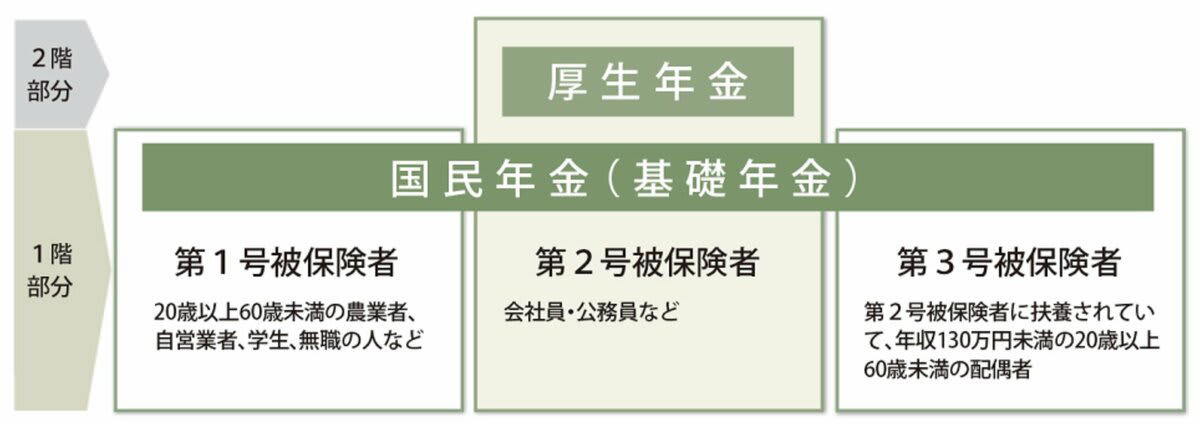

日本の公的年金制度は、国民年金と厚生年金から成る「2階建て」の仕組みです。

1階部分にあたるのが国民年金(基礎年金)で、その上に会社員などが加入する厚生年金が上乗せされる構造となっています。

日本の公的年金制度について

国民年金は、日本国内に住む20歳以上60歳未満のすべての人が対象となる制度で、加入者は働き方などに応じて「第1号被保険者」「第2号被保険者」「第3号被保険者」のいずれかに分類されています。

・第1号被保険者:自営業、学生、無職など

・第2号被保険者:会社員、公務員

・第3号被保険者:第2号被保険者に扶養されている配偶者

つまり、老後に厚生年金を受け取れるのは、現役時代に第2号被保険者として働いていた会社員や公務員などです。

では、国民年金と厚生年金の両方を受給できる第2号被保険者が、平均年収500万円で40年間働いた場合、将来どの程度の年金を受け取れるのか、その目安を次章で確認していきましょう。

「平均年収500万円で40年間働いた人」が将来もらえる年金の月額目安はいくら?

本章では、生涯平均年収を500万円と想定し、民間企業に40年間勤めた場合に、老後に受け取れる年金額がどの程度になるのかを試算していきます。

このケースでは、次に挙げる2つの年金を合算することで、月額の受給額を見積もれます。

・「国民年金(1階部分)」として受け取れる金額

・「厚生年金(2階部分)」として受け取れる金額

はじめに、国民年金に該当する部分から確認していきます。

「国民年金」として受け取れる金額を試算

国民年金の受給額は、保険料を納めた期間によって決まり、40年間すべて納付している場合は満額を受け取ることができます。

一方で、納付していない期間があると、その分だけ年金額は減額されます。

国民年金の受給額は、以下の計算式によって求めることが可能です。

国民年金の受給額の計算式

83万1700円 ×(保険料納付済み月数 ÷ 加入可能年数(12か月換算))※昭和31年4月2日以後生まれの方が対象

今回のシミュレーションでは、国民年金保険料を40年間すべて納付している前提のため、満額を受給できるケースとなります。

令和7年度における国民年金の満額は月額6万9308円で、これを年額に換算すると83万1696円です。

では次に、厚生年金の受給額について計算していきましょう。

「厚生年金」として受け取れる金額を試算

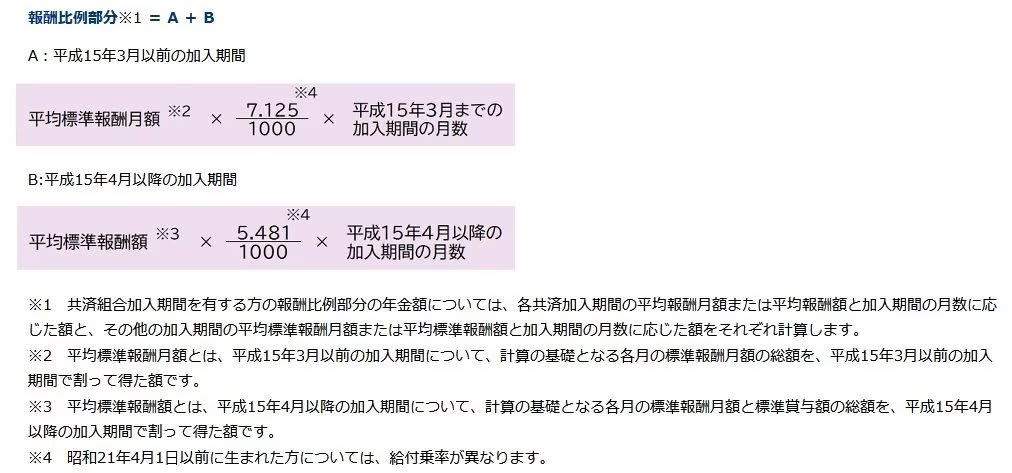

厚生年金は、以下の計算式によって算出できます。

・年金額=報酬比例部分(※)+経過的加算+加給年金額

※報酬比例部分の内訳

今回のシミュレーションでは、「経過的加算」と「加給年金額」は考慮せず、厚生年金の報酬比例部分のみを用いて年金額を算出します。

報酬比例部分の年金額は、次の計算式によって求めることができます。

報酬比例部分の年金額の計算方法

報酬比例部分=A+B

・A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×同期間の加入月数

・B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×同期間の加入月数

今回は、2003年4月以降に厚生年金へ加入していたケースを前提に、年金額を簡易的に試算します。

平均標準報酬額については、年収500万円を12か月で割り、月額およそ41万円と仮定します。

この条件をもとに計算すると、結果は次のようになります。

41万円 × 5.481/1000 × 480か月 = 107万8660円

※平均標準報酬額は「年収÷12」で簡易的に算出しており、上限や等級調整、賞与の上限などは考慮していません。

試算によると、年収500万円で40年間加入した場合の厚生年金額は、年額で107万8660円、月額では約8万9888円となります。

ここに、先に算出した国民年金分を加えると、年金の合計は年額191万356円となり、月額換算ではおよそ15万9196円です。

したがって、平均年収500万円で40年間働いたケースでは、国民年金を含めた公的年金の受給額は、月16万円前後が一つの目安と考えられます。

ただし、実際の年金額は加入履歴や働き方などによって差が生じます。

ご自身の正確な見込み額については、「ねんきんネット」などを活用して確認するとよいでしょう。

【厚生年金+国民年金】老後に「年金を月額15万円以上」受給できる人はどのくらい?

前章では、平均年収500万円で約40年間勤務したケースをもとに年金額を試算し、月額でみるとおよそ15万円前後になることを確認しました。

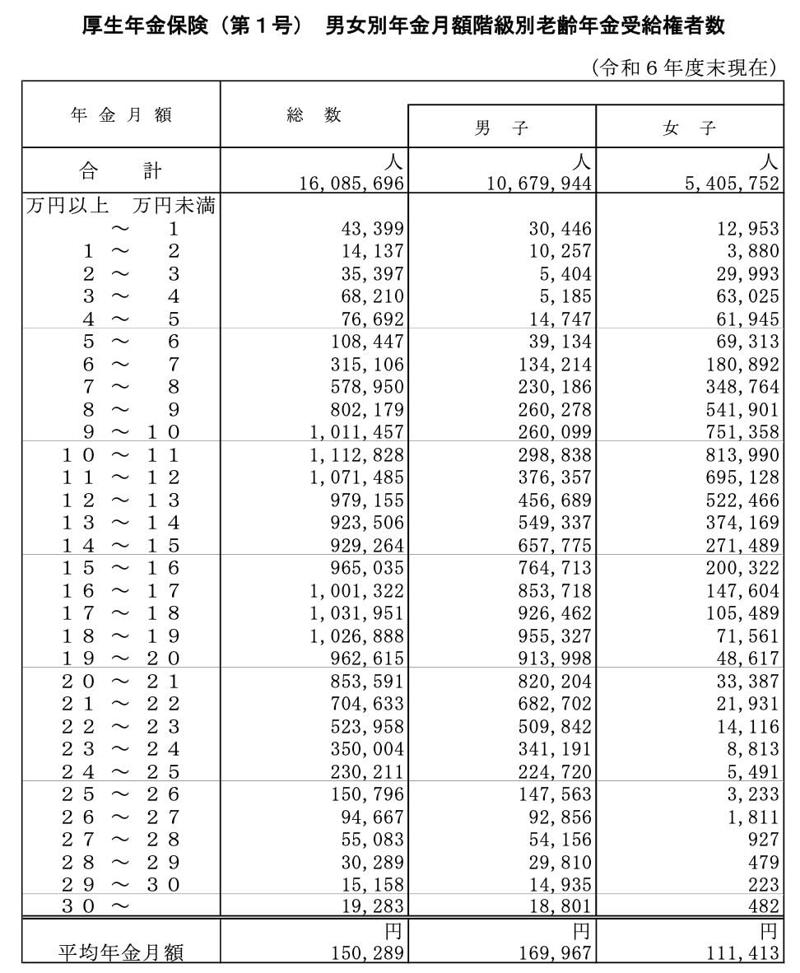

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、国民年金を含む厚生年金の平均受給月額は15万289円となっています。

このことから、前章で算出した年金額は、厚生年金と国民年金をあわせた平均的な受給水準とほぼ重なると考えられます。

では、実際に厚生年金と国民年金をあわせて受給している人のうち、月額15万円以上を受け取っている人は、どのくらいの割合なのでしょうか。

厚生労働省年金局の同資料では、国民年金分を含めた厚生年金の受給者数について、次のような内訳が示されています。

厚生年金の受給者数

・1万円未満: 4万3399人

・1万円以上~2万円未満: 1万4137人

・2万円以上~3万円未満: 3万5397人

・3万円以上~4万円未満: 6万8210人

・4万円以上~5万円未満: 7万6692人

・5万円以上~6万円未満: 10万8447人

・6万円以上~7万円未満: 31万5106人

・7万円以上~8万円未満: 57万8950人

・8万円以上~9万円未満: 80万2179人

・9万円以上~10万円未満: 101万1457人

・10万円以上~11万円未満: 111万2828人

・11万円以上~12万円未満: 107万1485人

・12万円以上~13万円未満: 97万9155人

・13万円以上~14万円未満: 92万3506人

・14万円以上~15万円未満: 92万9264人

・15万円以上~16万円未満: 96万5035人

・16万円以上~17万円未満: 100万1322人

・17万円以上~18万円未満: 103万1951人

・18万円以上~19万円未満: 102万6888人

・19万円以上~20万円未満: 96万2615人

・20万円以上~21万円未満: 85万3591人

・21万円以上~22万円未満: 70万4633人

・22万円以上~23万円未満: 52万3958人

・23万円以上~24万円未満: 35万0004人

・24万円以上~25万円未満: 23万0211人

・25万円以上~26万円未満: 15万0796人

・26万円以上~27万円未満: 9万4667人

・27万円以上~28万円未満: 5万5083人

・28万円以上~29万円未満: 3万0289人

・29万円以上~30万円未満: 1万5158人

・30万円以上~: 1万9283人

国民年金と厚生年金を合わせて受給している人のうち、月額15万円以上の年金を受け取っている人は全体の49.8%にとどまっています。

上記を言い換えると、厚生年金に加入していた人であっても、およそ半数は平均額を下回る年金水準で老後を迎えているということになります。

では、将来受け取る年金額を少しでも増やすために、できることはあるのでしょうか。

次章では、老後の年金受給額を増やすための具体的な方法について確認していきます。

【厚生年金】老後の年金額を増やす方法はある?

では最後に、現役世代のうちから厚生年金の受給額を増やすために、今から取り組めることや、あらかじめ検討しておきたいポイントについて整理していきます。

年収を上げる/長く働く

現役期の収入を高めることは、将来の厚生年金額を引き上げることにつながります。

厚生年金の保険料は給与水準に連動して決まるため、年収が上がるほど納付額も増えます。

その分、働いている間の負担は重くなりますが、老後に受け取れる年金額は着実に増えていきます。

また、厚生年金の受給額に影響するのは収入だけではありません。

加入期間も重要な要素となっており、厚生年金に加入している期間が長いほど、将来の受給額は増加しやすくなるでしょう。

繰下げ受給を検討する

繰下げ受給とは、老後に受け取る年金の受給開始時期を先送りすることで、年金額を増やせる仕組みです。

公的年金は原則65歳から受け取りが始まりますが、繰下げ受給を選択して受給開始年齢を遅らせると、その分、毎月の年金額を引き上げることができます。

増額率は「繰下げた月数×0.7%」と定められており、最大で84%まで増額が可能です。

なお、一度増えた年金額は、その後も生涯にわたって変わりません。

繰下げ受給の増額率早見表

たとえば、年金の受給開始時期を70歳まで繰下げた場合、「60か月(5年×12か月)×0.7%」となり、増額率は42%に達します。

仮に本来の年金額が月15万円であれば、70歳まで繰下げることで毎月の受給額は約6万3000円増え、月額21万3000円を受け取れる計算になります。

繰下げ受給は、国民年金・厚生年金のいずれにも適用でき、両方を同時に繰下げるだけでなく、どちらか一方のみを選択することも可能です。

一方で、繰下げ期間中は年金を受け取れない点や、加給年金・振替加算が支給対象外となる場合がある点には注意が必要です。

メリットとデメリットを十分に理解したうえで、慎重に検討するとよいでしょう。

老後に受け取る年金額は個人差が大きい。増やす工夫も検討を

本記事では、平均年収500万円で40年間働いた場合をモデルに、公的年金の月額がどの程度になるのかを確認しました。

国民年金を含めた厚生年金の平均受給額は月15万円程度とされていますが、実際に月15万円以上を受給している人は49.8%にとどまっており、厚生年金に加入していても約半数は平均水準を下回る年金額で老後を迎えています。

将来の年金額を増やすためには、収入水準を上げることや加入期間を長くすることに加え、繰下げ受給を検討することも一つの方法です。

制度の仕組みや留意点を理解したうえで、自身に合った選択を考えていきましょう。

参考資料

・日本年金機構「年金の繰下げ受給」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

・日本年金機構「は行 報酬比例部分」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「令和7年度の年金額改定についてお知らせします」

関連記事

【申請しないとゼロ円!】住民税課税世帯が申請できる「給付金+補助金+手当」11選をチェック《子育て世帯・ひとり親世帯》など

【最新】2026年3月募集の《個人向け国債》金利は何パーセント?「変動10年・固定5年・固定3年」最新の金利条件を見てみる!

【約10人に1人が貯蓄ゼロ】70歳代シニアの「貯蓄割合」をチェック!《平均貯蓄額・中央値》はいくら?

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)