65歳以上【貯蓄4000万円超】ふたり以上世帯ではどれほどいるのか? 「働く・働かない」を分ける要因とは

数字が示す高齢期の家計実感 「余裕がない」が多数派

65歳以上【貯蓄4000万円超】ふたり以上世帯ではどれほどいるのか?「働く・働かない」を分ける要因とは

春の訪れを感じる一方、長引く寒さによる光熱費の高騰や物価高が家計を圧迫しています。

特に年金が主な収入源となる老後生活において、日々の出費に追われ、将来のための貯蓄ができないと不安を抱える人は少なくありません。

そこで本記事では、総務省や厚生労働省の最新データをもとに「65歳以上の世帯のリアルな貯蓄事情」を深掘りします。貯蓄4000万円以上の世帯割合、平均値・中央値、実際の年金受給額などを具体的に確認します。

将来への漠然とした不安を具体的な「数字」として把握することが、老後への賢い備えを始めるための第一歩となります。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

数字が示す高齢期の家計実感 「余裕がない」が多数派

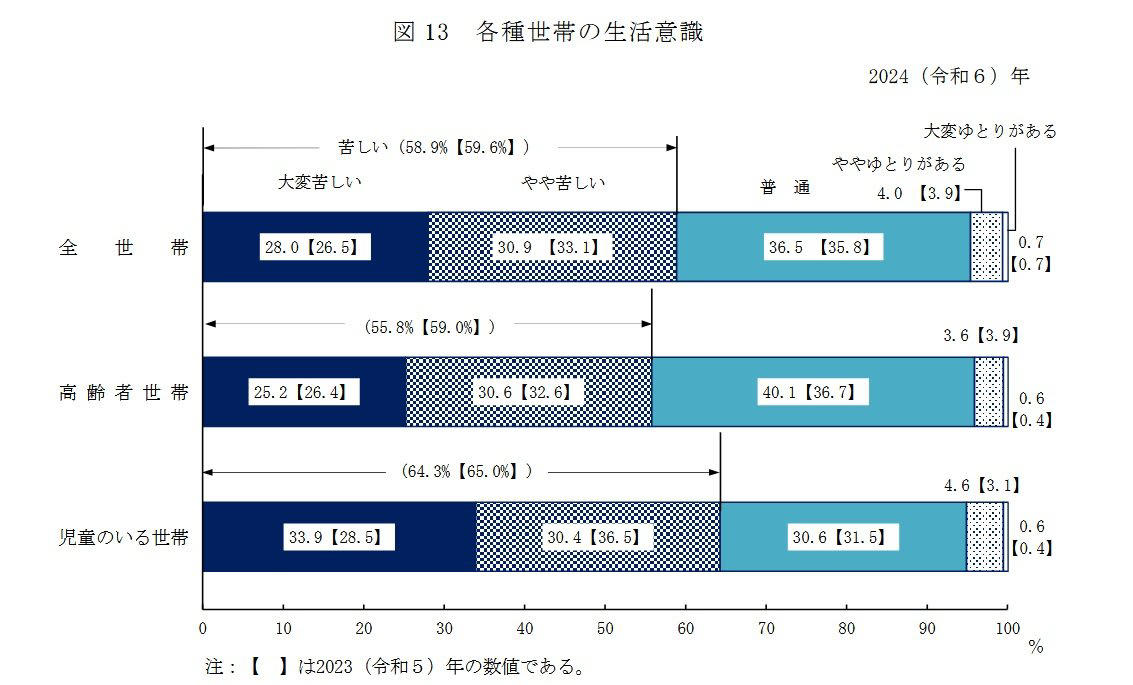

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(65歳以上のみ、または65歳以上と18歳未満で構成される世帯)の生活意識は、決して楽観できる状況ではありません。

調査結果を見ると、「生活が苦しい」と感じている世帯が全体の過半数を占めており、高齢期の暮らし向きに対する厳しい実感が浮かび上がります。

高齢者の生活意識

高齢者世帯の生活意識を調査した結果

・大変苦しい→25.2%

・やや苦しい→30.6%

・普通→40.1%

・ややゆとりがある→3.6%

・大変ゆとりがある→0.6%

「大変苦しい」「やや苦しい」を合わせた割合は55.8%にのぼり、半数以上の世帯が家計面で余裕を感じられていない状況にあります。

一方で、「ゆとりがある」と回答した世帯は合計でも4.2%にとどまりました。

また、「普通」と回答した世帯は40.1%を占めています。現役世代にとっては、「少なくともこの水準は維持したい」と感じるラインとして映るかもしれません。

生活意識には、収入の水準だけでなく、貯蓄の有無、世帯人数、これまでの生活スタイルなど、複数の要素が複雑に影響していると考えられます。次に、こうした意識に大きく関わる「貯蓄額」に目を向けてみましょう。

65歳以上【貯蓄4000万円超】ふたり以上世帯ではどれほどいるのか?

では、65歳以上の世帯のうち、比較的余裕のある老後資金を確保できている世帯はどれほどあるのでしょうか。

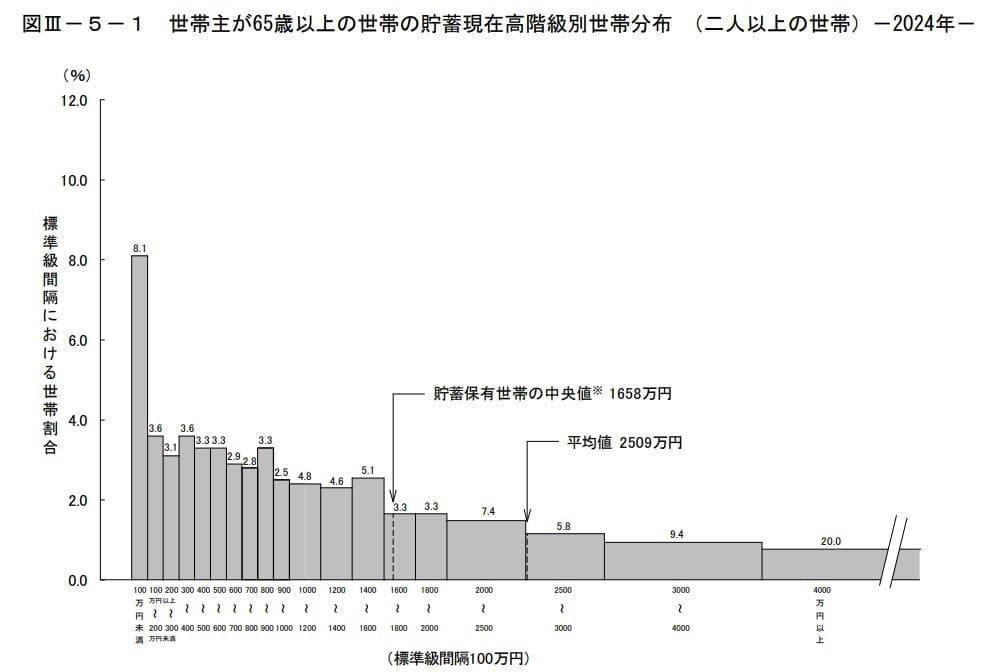

総務省統計局が公表している「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」から、「世帯主が65歳以上」のデータを確認します。

二人以上世帯のうち「世帯主が65歳以上のシニア世帯」貯蓄額の平均・中央値

二人以上世帯に限定した場合、世帯主が65歳以上の世帯では、平均貯蓄額は2509万円、中央値は1658万円となっています。平均値だけを見ると高額に感じられるかもしれませんが、分布を見ることで実態がより明確になります。

その中で、貯蓄額が4000万円以上の世帯は全体の20.0%を占めています。

【一覧】貯蓄額ごとの世帯割合

・100万円未満:8.1%

・100万円以上~200万円未満:3.6%

・200万円以上~300万円未満:3.1%

・300万円以上~400万円未満:3.6%

・400万円以上~500万円未満:3.3%

・500万円以上~600万円未満:3.3%

・600万円以上~700万円未満:2.9%

・700万円以上~800万円未満:2.8%

・800万円以上~900万円未満:3.3%

・900万円以上~1000万円未満:2.5%

・1000万円以上~1200万円未満:4.8%

・1200万円以上~1400万円未満:4.6%

・1400万円以上~1600万円未満:5.1%

・1600万円以上~1800万円未満:3.3%

・1800万円以上~2000万円未満:3.3%

・2000万円以上~2500万円未満:7.4%

・2500万円以上~3000万円未満:5.8%

・3000万円以上~4000万円未満:9.4%

・4000万円以上:20.0%

注意したいのは、貯蓄額の区分ごとに金額レンジの幅が異なる点です。100万円刻みの階級もあれば、1000万円単位でまとめられている階級もあり、すべてを横並びで単純比較することはできません。

その点を踏まえたうえでも、「4000万円以上」の世帯が20.0%、つまり5世帯に1世帯を占めているという結果は、想像より多いと感じる人もいるでしょう。

一方で、裏を返せば、残る8割の世帯は4000万円未満という見方もできます。

老後に「いくらあれば安心か」は、住居形態や健康状態、家族構成によって大きく異なります。

十分な貯蓄を確保できた世帯では、将来の生活に対する不安が比較的小さい可能性がありますが、目標額に届かなかった場合には、別の形で収入を補う必要が出てきます。

その選択肢のひとつが、定年後も働き続けるという道です。

実際、2025年4月からは高年齢者雇用安定法により、企業には65歳までの雇用確保が完全に義務づけられました。制度面でも、シニアが働き続けやすい環境は整いつつあります。

次章では、こうした背景を踏まえ、シニア層の就業実態について詳しく見ていきましょう。

「働く・働かない」を分ける要因とは

身近なシニア世代に照らし合わせると、同じ年代でも働き続ける人と、すでに仕事を離れている人に分かれていると感じる方も多いのではないでしょうか。この違いは、単なる意欲の差ではなく、生活条件や環境の違いが大きく影響しています。

要因① 年金額と貯蓄水準の違い

まず大きな分かれ目となるのが、老後の家計状況です。

年金収入だけで生活費をまかなえるか、あるいは貯蓄の取り崩しがどの程度必要かによって、就労の必要性は大きく変わります。家計に余裕がない場合、収入を補う手段として働く選択が現実的になります。

年金受給額については、後の章で詳しくご説明していきます。

要因② 健康状態・体力の個人差

次に無視できないのが、健康面の違いです。

同じ年齢であっても、体力や持病の有無には個人差があります。体調に不安がある場合、働き続けたい気持ちがあっても、実際には就業を控える判断に至ることも少なくありません。

要因③ 仕事の内容と働き方の柔軟性

働くかどうかは、「どんな仕事があるか」にも左右されます。

短時間勤務や負担の少ない業務など、柔軟な働き方が可能であれば就業を続けやすくなります。一方、現役時代と同じ働き方しか選べない場合、継続が難しくなるケースも考えられます。

要因④ 生活スタイルや価値観の違い

経済的・身体的条件に加えて、本人の価値観も影響します。

社会とのつながりや生きがいを重視して働き続ける人がいる一方、趣味や家族との時間を優先し、仕事から距離を置く選択をする人もいます。

このように、「働く・働かない」という判断は年齢だけで決まるものではありません。複数の要因が重なり合い、それぞれの選択につながっています。

次章では、こうした背景を踏まえながら、シニア層の就業率が実際にどのように推移しているのかをデータで確認していきます。

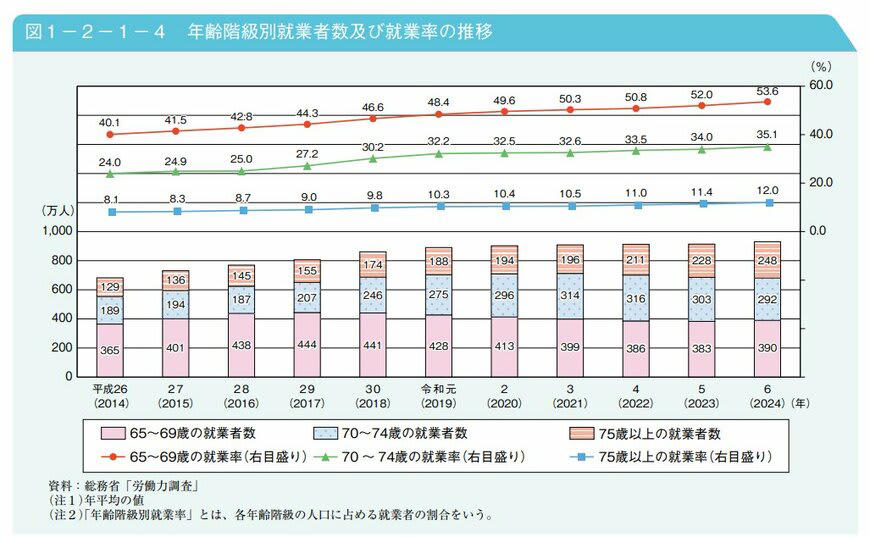

高齢期も働く人が増えているという現実

実際、シニアの就業率は年々上昇しています。

高齢者の就業率

年齢階級別に見ると、75歳以上は横ばいで推移しているものの、65~69歳は53.6%(前年比+1.6ポイント)、70~74歳は35.1%(前年比+1.1ポイント)と、働く人の割合が着実に増えています。

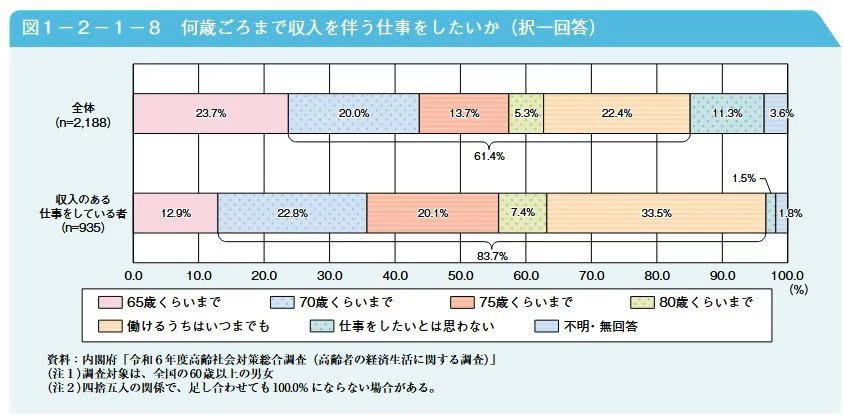

また、「何歳ごろまで収入を伴う仕事をしたいか」という問いに対しては、「65歳くらいまで」が23.7%、「働けるうちはいつまでも」が22.4%と、就労継続に前向きな回答が多く見られました。

何歳ごろまで収入を伴う仕事をしたいか(択一回答)

現在仕事をしている人に限ると、「働けるうちはいつまでも」と答えた割合は33.5%に達しており、収入確保だけでなく、社会参加や生活リズムの維持といった側面も背景にあると考えられます。

次に、こうした生活意識や就業状況と深く関わる「年金受給額」を確認していきます。

老後の柱となる公的年金はいくら受け取れているのか

老後の基礎となる収入は、公的年金です。日本の年金制度は、国民年金と厚生年金の二階建て構造となっており、加入状況によって受給額に大きな差が生じます。

現在のシニア世代が、実際にどの程度の年金を受け取っているのかを見ていきましょう。

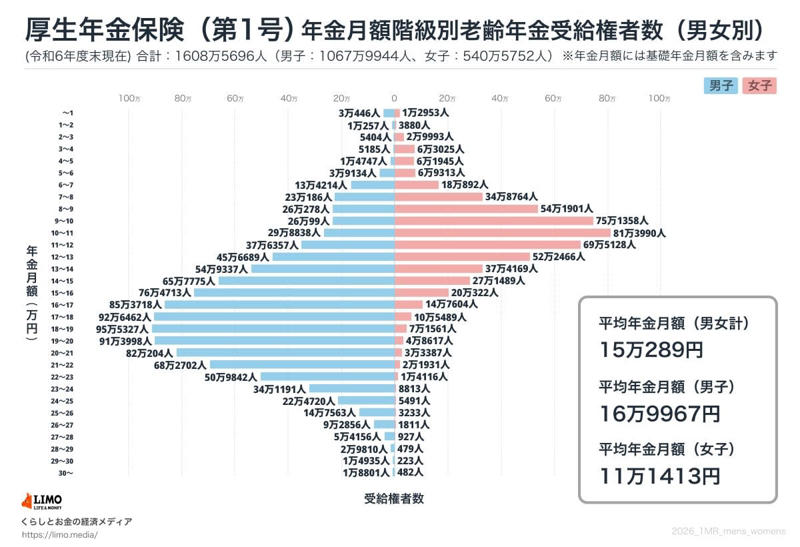

厚生年金の平均月額

厚生年金《平均月額の男女差・個人差に着目》

〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金(国民年金部分を含む)の平均月額は15万289円です。

男女別では、男性が16万9967円、女性が11万1413円と、受給額には明確な差があります。

受給額の分布を見ると、1万円未満から30万円以上まで幅広く、男女全体で見るとボリュームゾーンは「月額10万円以上~11万円未満」となっています。現役時代の就労期間や賃金水準が、そのまま老後の年金額に反映されていることがわかります。

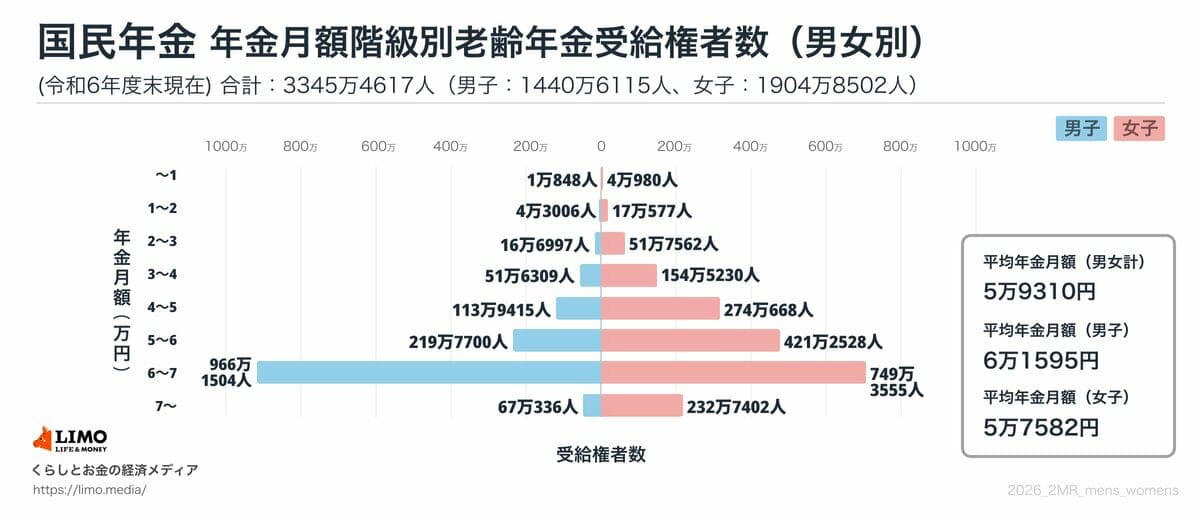

国民年金の平均月額

国民年金《平均月額の男女差・個人差に着目》

〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

年金月額階級ごとの受給者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

一方、国民年金のみを受給する場合の平均月額は5万9310円です。男性は6万1595円、女性は5万7582円となっています。

受給額の分布は、月額6万円以上~7万円未満が最も多く、厚生年金に比べると個人差は小さいものの、生活費全体を賄うには厳しい水準であることが読み取れます。

まとめにかえて

3月に入り、新年度に向けた準備が始まるこの時期は、家計のやりくりを見直すのによいタイミングです。

今回のデータから見えてきたのは、「年金・貯蓄・働くこと」の3つをどう組み合わせるかという、シニア世代の多様な「老後を乗り切るヒント」かもしれません。

二人以上の世帯では貯蓄4000万円以上のご家庭が2割いる一方で、単身者も含めた高齢者世帯全体に目を向けると、半数以上が「生活が苦しい」と感じているのが現実です。

老後のお金事情は、家族の人数や住まいの環境によって大きく変わります。現役時代の貯蓄ペースも人それぞれです。老後資金の準備に「たった一つの正解」がないことは言うまでもありません。

年金だけで暮らしを成り立たせるのが難しい今の時代、私たちができる備えはいくつかあります。

・「長く働く」ための体づくり

・「貯蓄を減らさない」ためのお金の運用

・「毎月の出費を抑える」ための暮らしの見直し

これらはどれも、すぐに叶うものではありません。「まだ先のこと」と後回しにするのではなく、実際の数字を知ることで、ぼんやりとした不安を「これからできる対策」へと変えていけます。

暖かい春の訪れとともに、まずはご自身の将来の収入と支出を、一度シミュレーションしてみることから始めてみてはいかがでしょうか。

参考資料

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」

・内閣府「令和7年版高齢社会白書」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

関連記事

75歳以上が加入する「後期高齢者医療制度」のイロハ。医療費負担割合《1割・2割・3割》所得のボーダーラインはいくら?

【後期高齢シニア】75歳以上「夫婦ふたり暮らしの生活費」ひと月いくら?年金・貯蓄の平均はどのくらい?

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)