【住民税非課税世帯】家計を支える優遇措置8選を紹介! 年金収入・給与収入非課税になる年収の目安ラインはいくら?

国や自治体の公的支援、どんなものがある?

【住民税非課税世帯】家計を支える「優遇措置」8選を紹介!「年金収入・給与収入」非課税になる年収の目安ラインはいくら?

住民税が課税されない「住民税非課税世帯」には、生活を支えるためのさまざまな優遇措置が設けられています。

この記事では、その中でも特に知っておきたい8つの制度を厳選してご紹介します。

あわせて、どのような世帯が住民税非課税に該当するのか、給与や年金収入がいくらまでなら対象になるのか、課税と非課税の境界線について詳しく見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【住民税非課税世帯】対象となる8つの優遇措置を解説

これまで、新型コロナウイルスの影響や物価高への対策として、主に住民税非課税世帯を対象とした給付金などの支援が実施されてきました。

住民税非課税世帯とは、世帯の所得が一定の基準を下回る世帯のことです。

こうした世帯の暮らしを支えるため、一時的な給付金以外にも多様な優遇措置が用意されています。ここでは、その代表的な8つの制度を紹介します。

【一覧表】住民税非課税世帯への優遇措置

国民健康保険料(応益割)の減額措置

・応益分保険料(均等割・平等割)が所得に応じて「7割・5割・2割」のいずれかの割合で減額されます。自治体が自動で判定するため申請は不要で、年間の負担が数万円軽くなるケースもあります。

介護保険料の負担軽減

・65歳以上の第1号被保険者を対象に、保険料が減額されます。軽減率は自治体によって異なりますが、負担が大幅に軽減されることもあります。

国民年金保険料の免除や納付猶予制度

・経済的な理由で保険料の納付が困難な場合に、全額免除、一部免除、納付猶予のいずれかの措置を受けられます。申請が必要ですが、将来の年金受給額にも一部反映されるメリットがあります。

高額療養費制度における自己負担上限額の引き下げ

1カ月あたりの医療費の自己負担上限額が低く設定されています。これにより、課税世帯に比べて医療費の心配が和らぎます。

NHK受信料の免除

全額または半額が免除されます。世帯に障がいのある方がいる場合や、生活保護を受けている場合などが主な対象です。

0歳から2歳までの保育料無償化

0歳から2歳クラスの子どもの保育料が無料になります。3歳からの無償化とあわせて、小学校入学前までの子育て費用を大きく抑えることができます。

大学などの高等教育における修学支援新制度

大学や専門学校などの授業料・入学金の免除や、給付型奨学金の支給が受けられます。返済の必要がないため、経済的な事情で進学を断念せずにすむよう支援する制度です。

各自治体が提供する独自の支援策

水道料金の基本料金免除、指定ゴミ袋の無料配布、公共交通機関の無料乗車券の交付など、自治体ごとに独自の支援が行われています。お住まいの地域によって内容や金額が異なります。

住民税非課税世帯というと、年金で生活する高齢者の世帯を思い浮かべるかもしれませんが、失業中の方や育児休業中で一時的に所得が減少した世帯、所得が一定以下のフリーランスなども対象に含まれます。

それでは次に、住民税非課税世帯がどのような条件で決まるのかを見ていきましょう。

住民税非課税世帯の定義とは?基本的な仕組みから解説

まず住民税の基本的な構造を理解し、どのような場合に住民税非課税世帯となるのかを確認していきましょう。

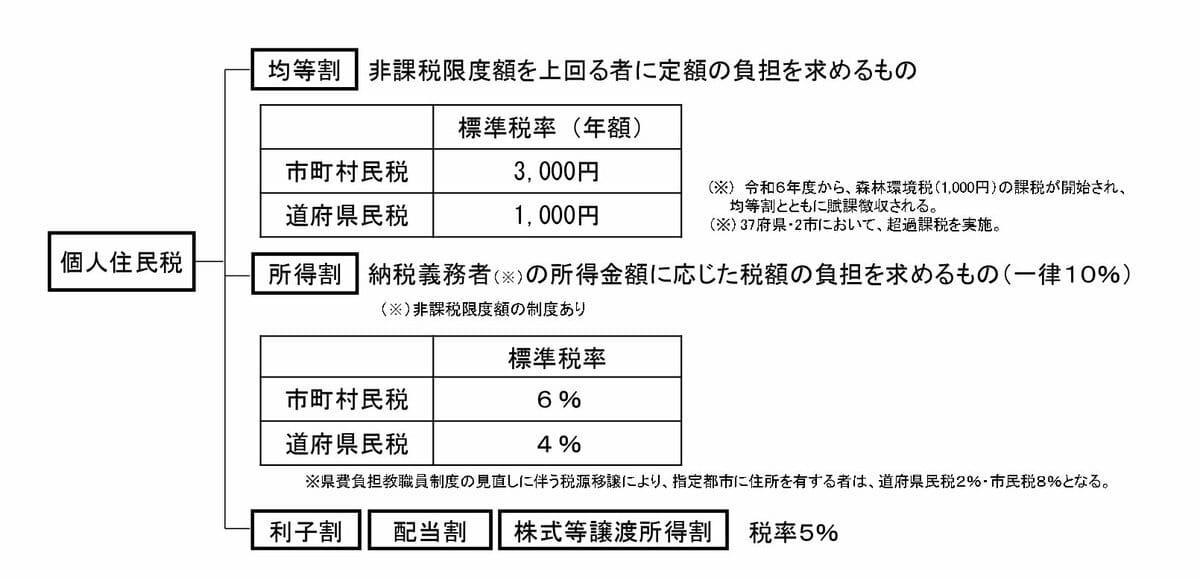

住民税を構成する「均等割」と「所得割」

住民税は「均等割」と「所得割」の2層構造

住民税は、住んでいる都道府県や市区町村に納める地方税の一つです。地域の公共サービスを支える重要な財源として活用されています。

個人の住民税は、主に「均等割」と「所得割」の2つの部分から成り立っています。

・均等割:所得額にかかわらず、一定の所得がある方に均等に課される税金

・所得割:前年の所得金額に応じて課される税金

この均等割と所得割の両方が課税されない状態を「住民税非課税」といいます。そして「住民税非課税世帯」とは、その世帯にいる全員が住民税非課税の状態である世帯を指します。

ちなみに、住民税には「所得割のみ非課税」というケースもあります。この場合に給付金などの支援対象となるかは自治体の判断によりますので、お住まいの市区町村の情報を確認することが大切です。

住民税が非課税となる3つの主な条件

それでは、どのような場合に住民税が非課税になるのか、具体的な条件を見ていきましょう。

主に、以下のいずれかの条件に該当する場合に住民税が非課税となります。

・生活保護法に基づく生活扶助を受けている

・障害者、未成年者、寡婦またはひとり親に該当し、前年の合計所得金額が135万円以下である

・前年の合計所得金額が、お住まいの市区町村が定める基準額以下である

上記の1と2は全国で共通の条件ですが、3の所得に関する基準額は市区町村によって異なる点に注意が必要です。

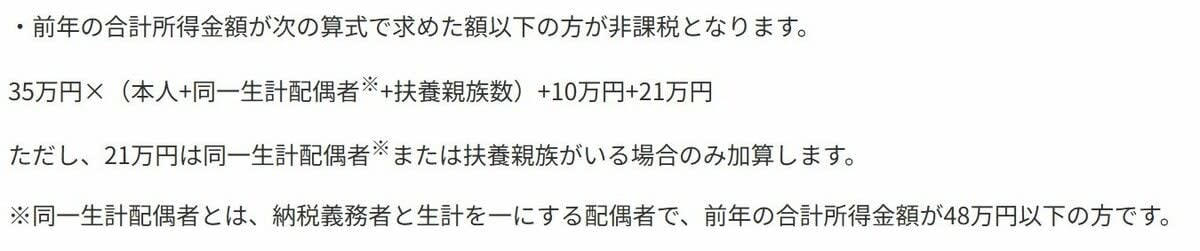

【神戸市の例】住民税が非課税になる所得基準の計算方法

住民税非課税世帯となる所得の基準は自治体ごとに定められています。ここでは兵庫県神戸市の例を基に解説します。

住民税(市県民税)が課税されない所得額はいくらですか?

35万円 ×(本人 + 同一生計配偶者(※)+ 扶養親族の数)+ 10万円 + 21万円

ただし、最後の21万円は、同一生計配偶者(※)または扶養親族がいる場合のみ加算されます。

※同一生計配偶者:納税者と生計を共にする配偶者で、前年の合計所得金額が48万円以下の方を指します。

【神戸市の例】給与・年金収入別に見る住民税非課税の年収ライン

住民税が非課税になる所得基準は、扶養家族の有無だけでなく、収入の種類によっても異なります。

所得は収入から必要経費や各種控除を差し引いて算出されるため、神戸市の基準を具体的な「年収」に置き換えて確認してみましょう。

住民税非課税世帯に該当する世帯

ケース1:単身世帯の年収目安

合計所得金額が45万円以下の方が対象となります。

・給与収入のみの場合:年収110万円以下

・年金収入のみの場合(65歳以上):年収155万円以下

・年金収入のみの場合(65歳未満):年収105万円以下

ケース2:配偶者や扶養家族がいる世帯の年収目安

合計所得金額が101万円以下の方が対象です。

・給与収入のみの場合:年収166万円以下

・年金収入のみの場合(65歳以上):年収211万円以下

・年金収入のみの場合(65歳未満):年収171万3334円以下

例えば単身世帯では、給与収入のみなら年収110万円以下、65歳以上で年金収入のみなら年収155万円以下が非課税の目安です。

同一生計配偶者や扶養親族がいる場合、非課税となる収入の基準額は引き上げられます。

特に65歳以上で年金収入のみの世帯では、扶養者が1人いるだけで非課税ラインが年収211万円以下となり、単身世帯と比較して基準が大幅に緩和されることがわかります。

このように、家族構成や収入の種類によって、住民税が課税されるかどうかのラインは大きく変動します。

まとめ

住民税非課税世帯は、税金の負担がなくなるだけでなく、生活に密着したさまざまな優遇措置を受けられるメリットがあります。

対象となる所得の基準は自治体によって異なりますが、神戸市の例では、65歳以上の年金受給者の場合、単身なら年収155万円、配偶者を扶養する夫婦なら年収211万円が目安となります。

一時的な給付金だけでなく、継続的に利用できる制度を理解し、賢く活用することが大切です。ご自身の状況が該当するかどうか、一度確認してみてはいかがでしょうか。

参考資料

・総務省「個人住民税」

・神戸市「住民税(市県民税)とは」

・神戸市「いくらまでの収入なら住民税(市県民税)が課税されませんか?」

・総務省「個人住民税」

・厚生労働省「高額療養費制度について」

・大阪市「介護保険料の減免及び軽減について」

・文部科学省「高等教育の修学支援新制度」

・こども家庭庁「幼児教育・保育の無償化」

・NHK「受信料免除の対象となる方について」

・日本年金機構「国民年金保険料の免除制度・納付猶予制度」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

オルカンの平均利回りはいくら?直近1年間では20パーセント超えに《直近1年・3年・5年・設定来の運用実績》eMAXIS Slim(全世界株式)オールカントリーの魅力とリスク

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)