【日銀0.75%利上げ】住宅ローン「変動」は危険?「固定金利」へ借り換えるメリット・デメリット【元銀行員が解説】

7割超が「金利は上昇する」と予測!住宅ローン利用者のリアルな声

【日銀0.75%利上げ】住宅ローン「変動」は危険?「固定金利」へ借り換えるメリット・デメリット【元銀行員が解説】

2025年12月、日本銀行が政策金利を0.75%に引き上げることを決定しました 。過去10年余り続いた大規模緩和から金利水準を調整していくフェーズに入り 、長らく続いた超低金利時代から大きな節目の変化を迎えています。

金利動向は私たちの生活にさまざまな影響を与えますが、特に大きな影響を受けるのが住宅ローンです。

ここでは、住宅ローンを借り入れている人の金利タイプの割合や借り換えのメリット・デメリットについて元銀行員の筆者が解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日銀が政策金利0.75%へ!長引く「超低金利時代」からの転換

住宅ローン金利にも関わる大きなニュースとして、2025年12月に日本銀行は政策金利を0.75%に引き上げる決定をし、長らく続いた超低金利時代は大きな節目を迎えました。

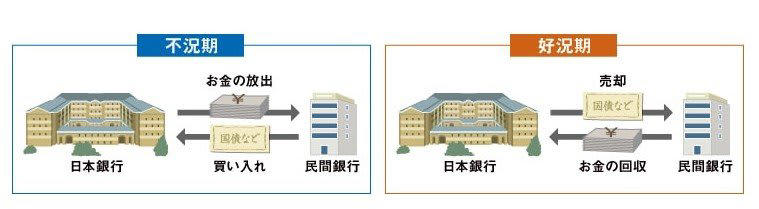

そもそも日銀の金融政策とは、世の中のお金の量や金利をコントロールして、景気や物価のバランスを保つ仕組みのことです。

日銀の金融政策

景気が悪い時は民間銀行から国債を買ってお金を「放出」し、金利を下げて世の中のお金回りを良くします。逆に今のように物価や賃金が上がってきた時は、国債を「売却」してお金を回収し、金利の基準(政策金利)を上げて経済の過熱を落ち着かせようとします。

今回、日銀がこの金利を引き上げるフェーズに入ったことで、いよいよ私たちの住宅ローン金利にも、少しずつ影響が及ぶ可能性が高まっています。

【固定vs変動金利】利用者が多いのはどっち?最新データから読み解く金利の行方

昨今の金利動向を受けて「住宅ローンは変動で借りるべき?それとも固定?」と悩んでいる人も少なくありません。

今後も利上げが行われる可能性を考えると、これまでのように「金利が低い変動型で借りよう」と単純には考えられなくなっている状況です。

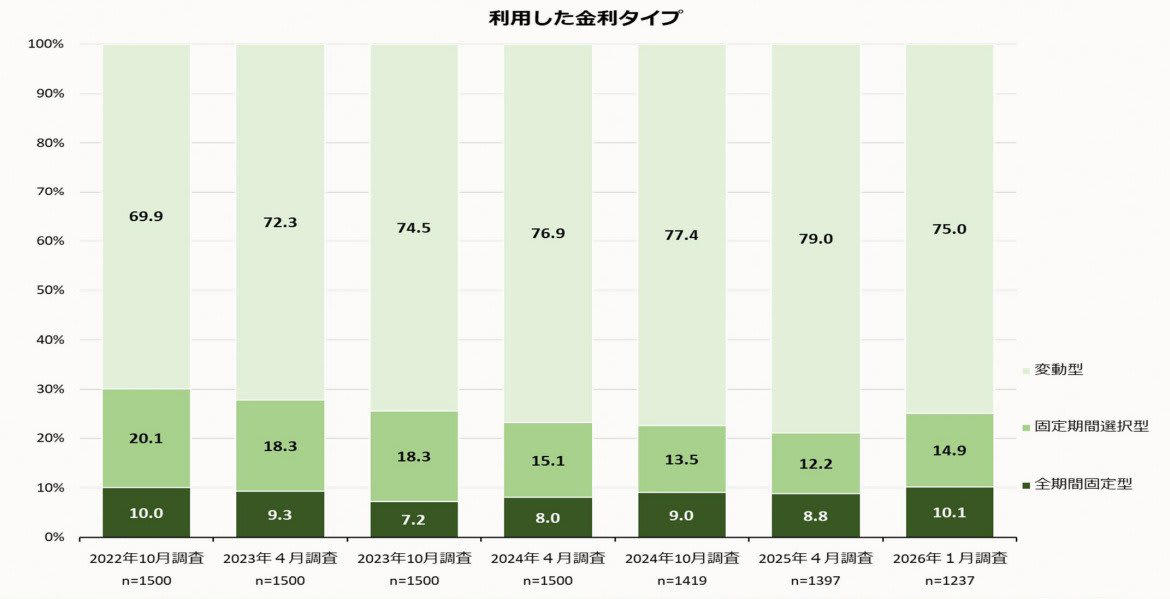

住宅金融支援機構の調査によると、2025年4月から2025年9月までに住宅ローンを借り入れた回答者が利用した金利タイプは下記のとおりとなっています。

・変動型:75.0%

・固定期間選択型:14.9%

・全期間固定型:10.1%

利用した金利タイプについて

依然として変動型を選ぶ人が大多数を占めているものの、その割合は2025年4月の前回調査よりも7.0%減少しています。反対に、固定期間選択型や全期間固定型を選ぶ人は増加しており、従来の「変動金利一択」という傾向からやや変化が生じているのかもしれません。

実際に、同調査で「日本銀行が行った2024年3月以降の政策金利の引き上げを受けて、住宅ローン選択などに変化があったか」という質問に対して49.7%の人が「変化があった」と回答しています。

金利政策は住宅ローンの返済負担に直結するポイントですので、低金利政策から大きく舵を切った今、住宅ローンの考え方にも変化が生まれるのは当然のことといえるでしょう。

7割超が「金利は上昇する」と予測!住宅ローン利用者のリアルな声

すでに住宅ローンを借り入れている人の中で「金利上昇のニュース」を見て、固定金利への借り換えを選択肢に入れ始めた人もいらっしゃるのではないでしょうか。

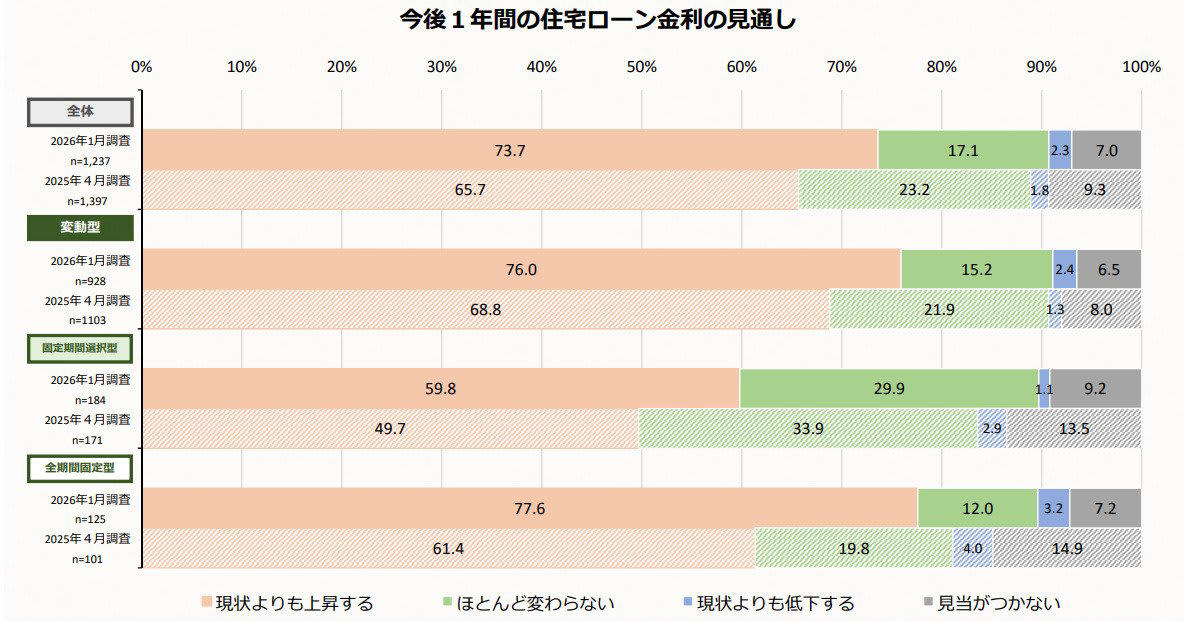

同調査では、新たに住宅ローンを借り入れた人に今後1年間の住宅ローン金利の見通しについての質問も行っています。

全体の回答結果は下記のとおりです。

・現状よりも上昇する:73.7%

・ほとんど変わらない:17.1%

・現状よりも低下する:2.3%

・見当がつかない:7.0%

今後1年間の住宅ローン金利の見通しについて

7割を超える人が「現状よりも上昇する」と考えており、変動型で借り入れている人にとっては返済負担の増加が不安視されるところです。

金利の上昇を見越して今のうちに固定金利へ借り換えることもひとつの方法ですが、その際は借り換えのメリット・デメリットについてよく理解しておく必要があります。次の章でくわしく紹介していきましょう。

元銀行員が解説!住宅ローン「固定金利」へ借り換えるメリット・デメリット

【メリット】金利上昇の不安から解放!返済額が確定し家計管理がラクに

変動型から固定型へ借り換える大きなメリットは、今後借入金利が上昇する心配がなくなる点です。

変動型は半年ごとに借入金利が見直される一方、固定型は契約時に適用された金利が一定期間もしくは全期間変わりません。住宅ローンの返済は家計に大きな影響を与える支出ですので、「これ以上金利が上がったらどうしよう…」という不安から解放されるのは大きなメリットです。

また、今後の返済額が一定になることで家計に見通しがつきやすくなるメリットもあります。

【デメリット】毎月の返済額アップに要注意!数十万円の「諸費用」も

で、毎月の返済額が増加する点には注意が必要です。

一般的に固定金利は変動金利よりも高く設定されているため、現在よりも毎月の返済額が上がる可能性があります。それに伴い総返済額にも変化が生じることから、よくシミュレーションを行い「どれくらい毎月の支出が増えるか」「総返済額はいくらになるか」ということを事前に確認しておきましょう。

また、借り換え手続きには諸費用がかかります。詳細は金融機関によって異なりますが、事務手数料や保証料、抵当権設定費用、印紙税などトータルで数十万円かかることが一般的です。

特に、住宅ローン残高が少なかったり、残りの返済期間が短い場合は、「費用を払ってまで借り変えるメリットがあるか」ということを検討するようにしましょう。

まとめにかえて

日本銀行は追加の利上げを行う見通しもあり、住宅ローンを借り入れている人にとっては返済負担の増加が気になるポイントです。今のうちに固定金利へ借り換えることもひとつの選択肢ですが、借り換えにはメリットとデメリットの両方があります。

借り換えることで毎月の返済額が増加する可能性もありますので、家計にどれくらいの影響があるかよく試算したうえで借り換えを行うかどうかを検討しましょう。

参考資料

・日本銀行「政策委員会 金融政策決定会合 議事要旨(2025年12月18、19日開催分)」

・住宅金融支援機構「住宅ローン利用者の実態調査」

関連記事

退職所得控除、2026年1月改正!iDeCo先にもらったら注意すべき「10年ルール」とは?《退職金》大卒の平均1896万円!

【住宅ローン】年代別の平均残高「70歳代で平均474万円超」元銀行員が解説!組むときに《考慮すべきポイント3選》

【徹底比較】任意継続 vs 国民健康保険「結局どっちが安くなる?」3つの判断基準!退職後の固定費を最小限に。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)