【4月15日は年金支給日】1回の支給で「約47万5000円」受け取る夫婦とは? 働き方で変わる年金額を比較

国民年金と厚生年金の仕組みを整理。2026年度の年金額例や平均受給額、夫婦の働き方別の年金額を確認

【4月15日は年金支給日】1回の支給で「約47万5000円」受け取る夫婦とは?働き方で変わる年金額を比較

春の訪れを感じる3月は、新年度を前に家計や将来の生活設計を見直す人も多い時期です。特に老後の生活を支える「年金」は、多くの人にとって気になるテーマではないでしょうか。

公的年金は原則として偶数月に支給され、4月15日も年金支給日となります。

年金額は人によって異なりますが、厚生年金を中心に受け取る「標準的な夫婦」の場合、1回の支給で約47万5000円が振り込まれるケースがあるとされています。

ただし、年金額はこれまでの働き方や加入していた制度によって大きく変わります。会社員として厚生年金に長く加入した人と、自営業などで国民年金が中心の人では受給額に差が生じることもあります。

この記事では、公的年金の基本的な仕組みを確認しながら、2026年度の年金額例や平均受給額、さらに働き方によって異なる夫婦の年金額の違いについて整理していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

公的年金の基本「国民年金と厚生年金」による2階建ての仕組みとは

日本の公的年金制度は、基礎部分である「国民年金」と、上乗せ部分の「厚生年金」で構成されており、一般的に「2階建て」の仕組みといわれています。

国民年金は、日本に住む20歳以上60歳未満の方が原則として加入する制度で、公的年金の1階部分にあたります。

国民年金の保険料(※1)は、所得に関係なく、加入者全員が同じ金額を納めることになっています。

それに対して厚生年金は、会社員や公務員などが国民年金に上乗せして加入する2階部分の年金です。保険料(※2)は、毎月の給与や賞与の金額に応じて決まります。

国民年金保険料を40年間(480カ月)すべて納付した場合、65歳から老齢基礎年金を満額(※3)で受け取れます。保険料の未納期間があれば、その期間に応じて年金額は少なくなります。

厚生年金の受給額は、加入期間の長さと、現役時代に納めた保険料の総額に基づいて計算される仕組みです。

このように、年金の受給額は個人の状況によって変わります。厚生労働省が毎年公表する「年金額例」は、将来受け取る金額を具体的にイメージするための参考になるでしょう。

2026年度の最新の年金額例によると、「標準的な夫婦世帯」では、6月の支給日に約47万5000円が支給される見込みです。

※1 国民年金保険料:2026年度は月額1万7920円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2026年度は月額7万608円

2026年度の年金額はいくら?国民年金と厚生年金のモデルケースを紹介

公的年金は、原則として偶数月の15日(※)に、前月と前々月の2カ月分がまとめて支給されます。

例えば、4月15日(水曜日)には、2月と3月の2カ月分の年金が支給されることになります。

厚生労働省が公表した2026年度の年金額例は、以下のようになっています。

※15日が土日祝日の場合、直前の平日に前倒しされます。

令和8年度の年金額の例

・国民年金(老齢基礎年金):月額7万408円(1人分※1)

・厚生年金:月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円

※2 平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生年金のモデルケースにおける夫婦の年金月額は、合計で23万7279円です。これは「夫の老齢厚生年金」と「夫婦2人分の老齢基礎年金」を合わせた金額です。

年金は2カ月分が一度に支給されるため、このモデル世帯が1回の支給日に受け取る額は、合計で47万4558円になります。

この47万4558円が、「約47万5000円」という金額の根拠となっています。

1回の支給額「約47万5000円」の根拠は?標準的な夫婦のモデルケースを解説

1回の年金支給で「約47万5000円」を受け取る「標準的な夫婦」とは、具体的にどのような世帯なのでしょうか。

厚生労働省が示している年金額例の前提条件を見てみましょう。

(以下引用)

男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5 万円)で 40 年間就業した場 合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

引用:厚生労働省「令和8年度の年金額改定についてお知らせします」

(以上引用)

このモデルケースで想定されているのは、夫が会社員として40年間勤務し、その間の平均標準報酬(賞与を含む月額換算)が45万5000円(年収換算で約546万円)だった場合です。

そして、妻は専業主婦や扶養内でパートとして働き、厚生年金への加入経験がなく、国民年金のみを受け取るという設定です。

このような条件の夫婦の場合、2人分の年金月額は合計23万7279円となり、2カ月分がまとめて支給されることで、1回あたりの支給額が約47万5000円になる計算です。

実際には、多くの場合、老齢年金から住民税や介護保険料といった税金・社会保険料が天引き(特別徴収)されることになります。

天引きされる具体的な内容や、実際に口座に支給される金額は、毎年6月頃に送付される「年金振込通知書」で確認することが可能です。

1回の支給額が「約47万5000円」と聞くと高額に感じるかもしれませんが、これを月額に直すと、生活費として必ずしも十分とはいえないかもしれません。

また、給与が毎月支払われるのとは異なり、年金は「2カ月に1度」の支給となるため、家計の管理方法を見直す必要も出てくるでしょう。

最新データで見るシニア世代の平均年金受給額

ここからは、厚生労働省が公表した『令和6年度 厚生年金保険・国民年金事業の概況』を基に、実際の受給者が受け取っている年金額の平均をグラフで見ていきましょう。

受給額には個人差があることや、男女間の平均額の違いにも着目してみてください。

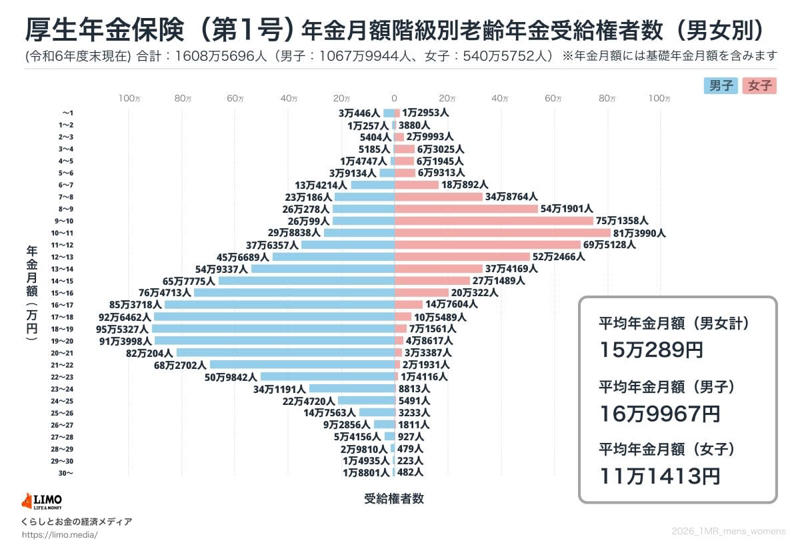

厚生年金の平均受給月額(国民年金を含む)

厚生年金:年金月額階級別の受給権者数

・全体の平均月額:15万289円

・男性の平均月額:16万9967円

・女性の平均月額:11万1413円

※老齢基礎年金(国民年金)の額を含みます。

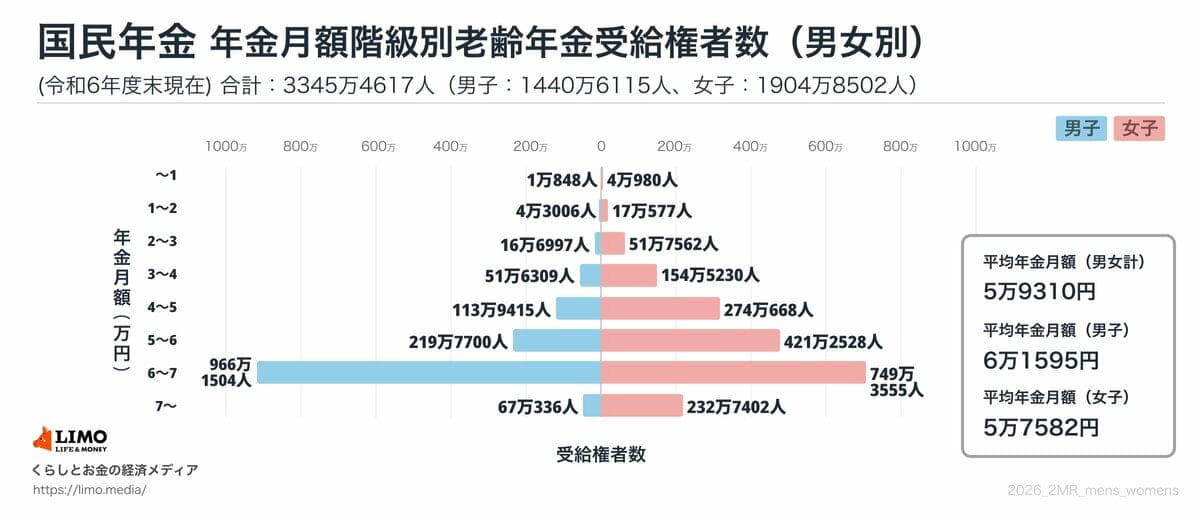

国民年金(老齢基礎年金)の平均受給月額

国民年金:年金月額階級別の受給権者数

・全体の平均月額:5万9310円

・男性の平均月額:6万1595円

・女性の平均月額:5万7582円

平均受給月額を見ると、厚生年金(国民年金部分を含む)では、男性が約17万円、女性が約11万円となっています。

これに対し、国民年金(老齢基礎年金)のみを受給している場合は、男女ともに月額6万円前後が平均的な水準です。

公的年金は2カ月分がまとめて支給されるため、一度に受け取る金額は大きく見えがちですが、月額に換算すると、年金収入だけで生活を維持するのは容易ではない世帯も多いことがうかがえます。

また、これらの数値はあくまで平均であり、グラフが示すように、実際の受給額は個人の状況によって大きな差があるのが実情です。

夫婦の働き方でどう変わる?年金受給額をパターン別に比較

これまで見てきた「標準的な夫婦で約47万5000円」というモデルケースは、夫が会社員として長期間厚生年金に加入し、妻は厚生年金に加入せず国民年金のみを受け取る世帯を想定した、2カ月分の支給額でした。

例えば、夫婦ともに厚生年金に加入していた共働き世帯の場合を考えてみましょう。先ほどの平均額を基に計算すると、夫婦の年金月額の合計は約28万円となり、2カ月分の支給額は約56万円と試算できます。

これに対し、夫婦ともに厚生年金の加入歴がなく、国民年金のみを受給するケース(自営業やフリーランスなど)では、平均水準をもとにした月額の合計は約12万円となり、この場合1回の支給額は約24万円程度となります。

このように、夫婦それぞれの現役時代の働き方によって、将来受け取る年金の構成や総額は大きく変わってきます。

モデルケースの金額を鵜呑みにせず、ご自身の職歴や年金加入記録に基づいて、将来の受給額を考えることが大切です。

ご自身の年金見込額は、毎年送られてくる「ねんきん定期便」や、日本年金機構の「ねんきんネット」サービスで確認できますので、一度チェックしてみてはいかがでしょうか。

年金の仕組みを理解し、自身の受給額を把握して老後に備える

この記事では、公的年金の基本的な構造から、2026年度の年金額の目安、そして平均的な受給額までを解説しました。

公的年金は老後の暮らしを支える重要な収入源ですが、受給額は一律ではありません。加入制度や期間、夫婦の働き方など、個人の経歴によって大きく左右されます。

「標準的な夫婦で約47万5000円」という金額は、あくまで特定の条件下でのモデルケースであり、すべての家庭に当てはまるものではないことを理解しておく必要があります。

さらに、年金は2カ月に一度支給されること、税金や社会保険料が天引きされること、そして平均寿命が延びて老後が長くなっていることなども考慮に入れるべきでしょう。

平均額やモデルケースを参考にするだけでなく、ご自身と配偶者の実際の年金加入記録に基づいた受給見込額を把握することが何よりも重要です。

その具体的な金額を基に、将来の生活設計や資金計画を立てることが、長寿社会を安心して生きるための第一歩となるはずです。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和6年簡易生命表の概況」

関連記事

2025年最新【60歳・65歳以上が対象】申請しないともらえない“シニアの給付金・手当5種類”を徹底整理!

【申請が必要】60歳・65歳以上が対象「もらい忘れが多い国の給付金・手当5選」年金だけに頼らない家計対策

【今月は年金支給月】12月15日に「年金生活者支援給付金」が振り込まれるのはどんな人?対象者と月額の目安を一覧で解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)