【70歳代シニア】貯蓄額の「ふつう」はいくら?《平均貯蓄額・中央値》をチェック!公的年金の受給月額・家計収支のリアルも解説

70歳代のシニア「貯蓄・年金・生活費」老後の生活事情をグラフで見てみる

【70歳代シニア】貯蓄額の「ふつう」はいくら?《平均貯蓄額・中央値》をチェック!公的年金の受給月額・家計収支のリアルも解説

3月も中旬に入り、日差しに春の暖かさを感じる日が増えてきました。

新年度を目前に控え、ご自身の将来やご両親の暮らしについて、改めて考える方も多いのではないでしょうか。

特にセカンドライフの資金計画は、多くの方にとって重要な関心事です。

現代の70歳代の方々は、一体どれくらいの貯蓄を持ち、毎月どの程度の年金を受け取っているのでしょうか。

この記事では、最新の公的データを基に、70歳代のリアルな経済状況を深掘りします。

平均貯蓄額だけでなく、より実態に近い「中央値」や、年金受給額、日々の家計収支まで、具体的な数字を交えて詳しく解説します。

ご自身のライフプランニングや、ご家族と将来について話し合う際の参考情報として、ぜひお役立てください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

70歳代・二人以上世帯の貯蓄は平均いくら?実態に近い中央値も解説

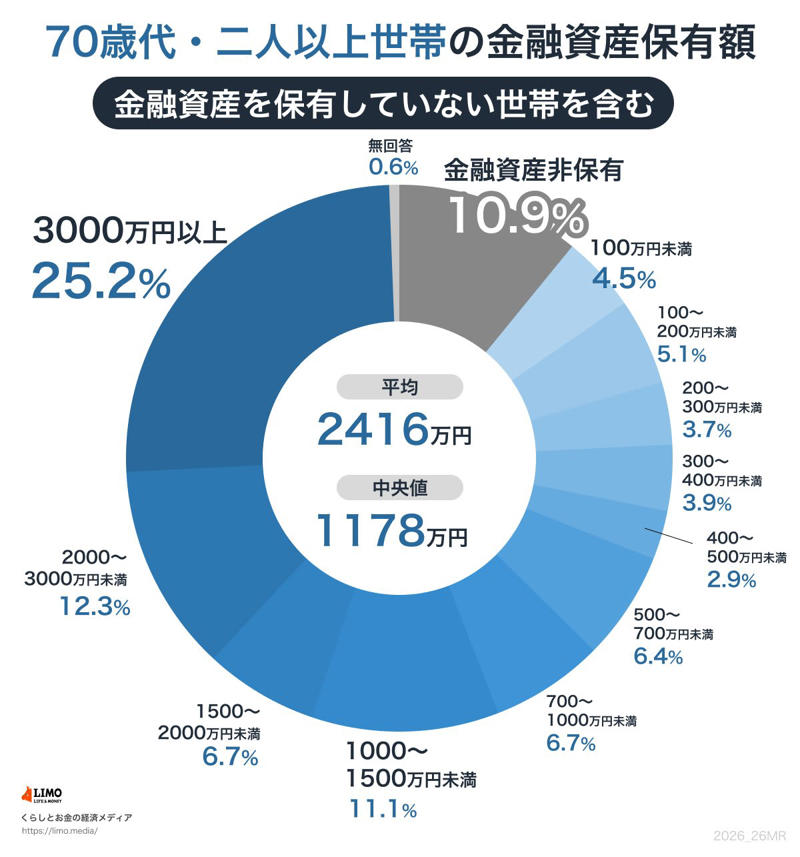

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査(2025年)」を基に、70歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)をグラフで確認します。

※金融資産保有額には、預貯金のほかに株式や投資信託、生命保険などが含まれます。また、日常的な出し入れ・引き落としに備えている普通預金の残高は含まれません。

70歳代の貯蓄額(二人以上世帯)

70歳代・二人以上世帯の平均貯蓄額は2416万円です。

しかし、この平均値は一部の資産家によって引き上げられている傾向があるため、実態とは少し離れているかもしれません。

より実情に近い数値とされる中央値は1178万円で、多くの世帯の貯蓄額はこちらに近いと考えられます。

貯蓄額ごとの世帯分布は、以下のようになっています。

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

データを見ると、金融資産を全く保有していない、いわゆる「貯蓄ゼロ」の世帯が10.9%いる一方で、3000万円以上の資産を持つ世帯が25.2%も存在します。

このことから、同世代間でも資産状況に大きな格差があることが分かります。

その他の分布では、100万円未満が4.5%、100~200万円未満が5.1%と、貯蓄が心もとない世帯も一定数見られます。

それに対して、1000~1500万円未満は11.1%、2000~3000万円未満は12.3%と、まとまった資産を築いている世帯も多いです。

このように、貯蓄額は退職金の有無や現役時代の収入、相続、健康状態などさまざまな要因で大きく変わります。

公的年金の受給額も個人の加入履歴によって差があるため、貯蓄が少ない世帯では年金収入だけでの生活が厳しい場合もあるでしょう。

老後の生活を安定させるためには、各世帯の状況に合わせたプランニングが重要です。

例えば、健康であればパートタイムで働いて収入を補ったり、不動産や投資からの収入を考えたりするなど、早めに準備を始めることが将来の安心につながるでしょう。

厚生年金の平均受給額は月いくら?男女差や分布から見る実態

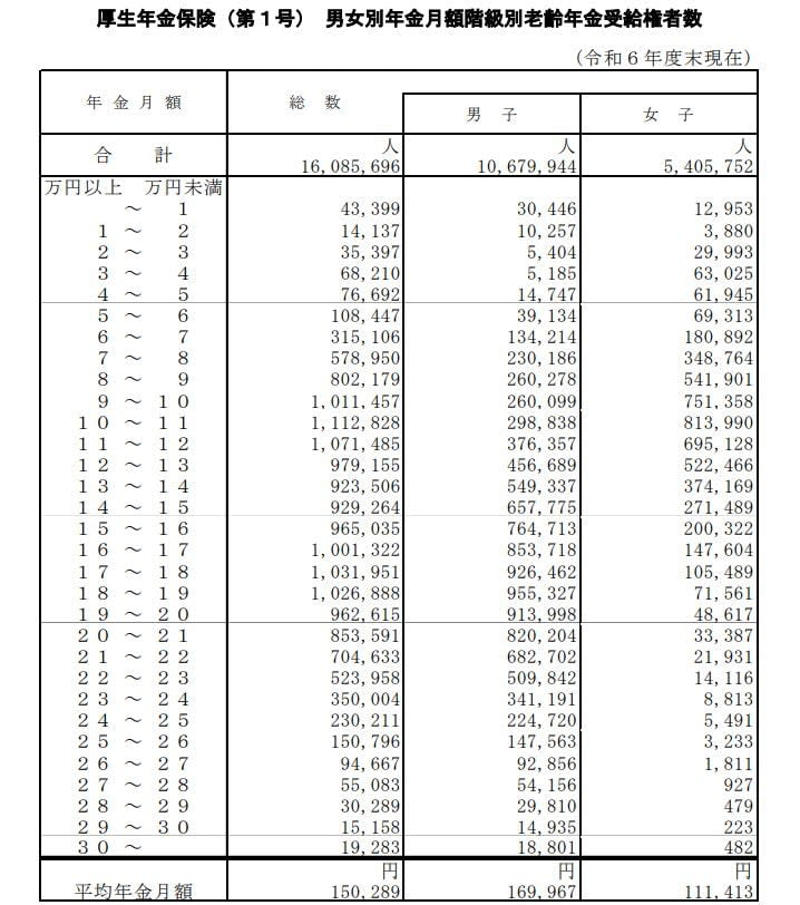

次に、厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」を基に、厚生年金の平均受給月額を見ていきます。

厚生年金の平均受給額は月いくら?男女差や分布から見る実態

厚生年金の被保険者は第1号から第4号まで分かれていますが、ここでは主に民間企業に勤務していた方が受け取る「厚生年金保険(第1号)」の月額を紹介します。

※この記事で取り上げる厚生年金保険(第1号)の月額には、基礎となる国民年金部分も含まれています。

厚生年金の平均受給額【全体・男女別】

・【全体】平均年金月額:15万289円

・【男性】平均年金月額:16万9967円

・【女性】平均年金月額:11万1413円

厚生年金全体の平均月額は15万289円となっています。

男女別に見ると、男性が約17万円であるのに対し、女性は約11万円と、5万円以上の開きがあるのが実情です。

受給額の分布状況:月額ごとの受給者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額ごとの受給者数を見ると、最も人数が多いボリュームゾーンは「10万円以上~11万円未満」の層で、111万2828人となっています。

国民年金の平均受給額は月いくら?男女差とボリュームゾーンをチェック

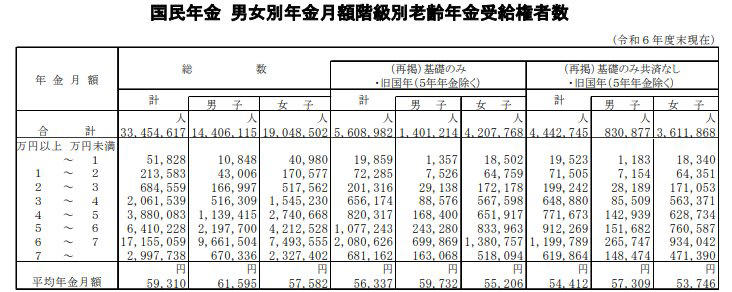

続いて、主に自営業者や専業主婦(夫)などが受け取る国民年金(老齢基礎年金)の平均月額を確認しましょう。

国民年金の平均受給額は月いくら?男女差とボリュームゾーンをチェック

国民年金の平均受給額【全体・男女別】

・【全体】平均年金月額:5万9310円

・【男性】平均年金月額:6万1595円

・【女性】平均年金月額:5万7582円

国民年金の平均月額は、男女間で約4000円の差があります。これは、保険料の納付期間や免除期間などの違いが影響していると考えられます。

受給額の分布状況:月額ごとの受給者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

受給額の分布を見ると、「6万円以上7万円未満」の層が最も多く、多くの人が満額に近い年金を受け取っていることがうかがえます。

その一方で、月額5万円未満の層も少なくなく、保険料の納付状況によって受給額が大きく変わることが特徴です。

国民年金は一律の金額ではなく、個々の加入履歴によって支給される額が異なる仕組みとなっています。

65歳以上の無職夫婦世帯、老後の家計収支はどうなっている?

老後の生活をより具体的にイメージするため、現在のシニア世代の家計収支データを見ていきましょう。

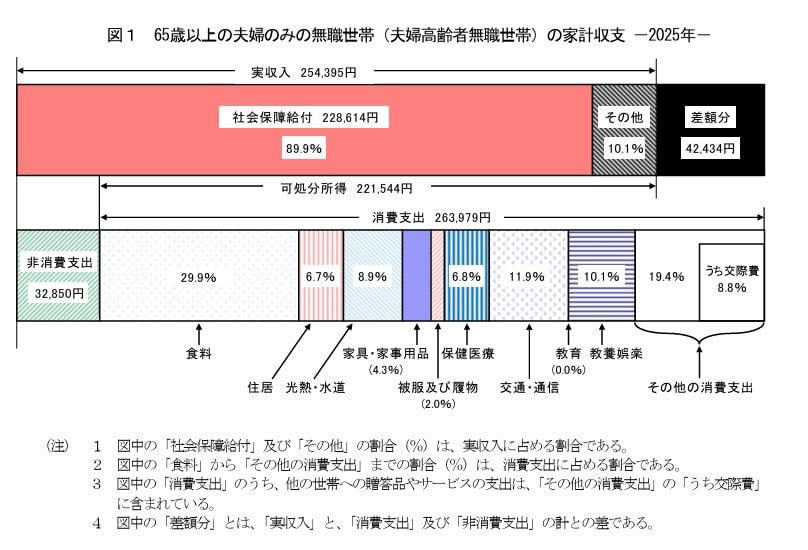

総務省統計局が発表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、「65歳以上で無職の夫婦のみの世帯」における平均的な家計収支は以下のようになっています。

65歳以上の生活費

《収入》25万4395円

■うち社会保障給付(主に年金):22万8614円

《支出》29万6829円

■うち消費支出:26万3979円

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円

■うち非消費支出:3万2850円

・直接税:1万2547円

・社会保険料:2万296円

《家計収支》

・ひと月の赤字:4万2434円

・エンゲル係数(※消費支出に占める食料費の割合):29.9%

・平均消費性向(※可処分所得に対する消費支出の割合):119.2%

毎月4万2434円が不足する計算になり、これが現在のシニア世代における平均的な家計状況といえるでしょう。

この不足分は、貯蓄を取り崩したり、何らかの方法で収入を増やしたりして補う必要があります。

また、今後の物価上昇や社会保険料の引き上げなどによって、赤字額がさらに拡大する可能性も考慮しておくことが大切です。

こうしたリスクも踏まえたうえで、老後の生活を維持するための準備を進めておくと安心です。

公的年金だけで暮らすシニア世帯の割合はどのくらい?

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」を基に、高齢者世帯(※)の収入源がどうなっているのか、その実態を確認します。

まず、高齢者世帯全体の平均所得構成を見ると、収入の63.5%が「公的年金・恩給」で、次いで仕事による「稼働所得」が25.3%、「財産所得」が4.6%という順になっています。

ただし、これはあくまで全体の平均値です。

さらに「公的年金・恩給を受け取っている高齢者世帯」に限定して見ると、総所得のすべてが公的年金である世帯の割合は43.4%に達することが明らかになっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金の割合【世帯構成の内訳】

総所得に占める公的年金の割合【世帯構成の内訳】

・総所得に占める公的年金の割合が100%の世帯:43.4%

・総所得に占める公的年金の割合が80~100%未満の世帯:16.4%

・総所得に占める公的年金の割合が60~80%未満の世帯:15.2%

・総所得に占める公的年金の割合が40~60%未満の世帯:12.9%

・総所得に占める公T的年金の割合が20~40%未満の世帯:8.2%

・総所得に占める公的年金の割合が20%未満の世帯:4.0%

高齢者世帯全体で見ると、年金以外に仕事による収入などもありますが、年金を受け取っている世帯に絞ると、半数近くが公的年金だけで生活を成り立たせているという実態が浮かび上がります。

平均データから考える自分自身の老後設計

この記事では、70歳代の貯蓄額や年金の受給額、日々の家計収支など、さまざまな公的データをご紹介しました。

平均貯蓄額は2416万円と一見すると高額ですが、より実態に近い中央値は1178万円でした。

また、年金の受給額は現役時代の働き方によって大きく異なることも確認できました。

重要なのは、こうした平均的なデータを参考にしながら、「自分自身のケースではどうなるか」を具体的に考えてみることです。

第一歩として、年に一度送られてくる「ねんきん定期便」で将来の年金見込額を確認したり、現在の家計状況を整理したりすることから始めてみるのはいかがでしょうか。

漠然とした不安を抱え続けるのではなく、現状を正確に把握して早めに対策を講じることが、安心して豊かなセカンドライフを送るための鍵となるでしょう。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【年金を受給している人】確定申告は必要?「確定申告不要制度」の対象になる2つの条件とは?《確定申告は2026年3月16日まで!》

厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説

【申請しないとゼロ円】住民税課税世帯が申請できる《給付金+手当》9選!「出産前後・ひとり親世帯・収入が減ったとき」