「一社ではもう戦えません」ウーバーと組む日産の逆転劇? ロボタクシー市場26兆円「利益・主導権」は誰の手になるのか

経済圏の戦い

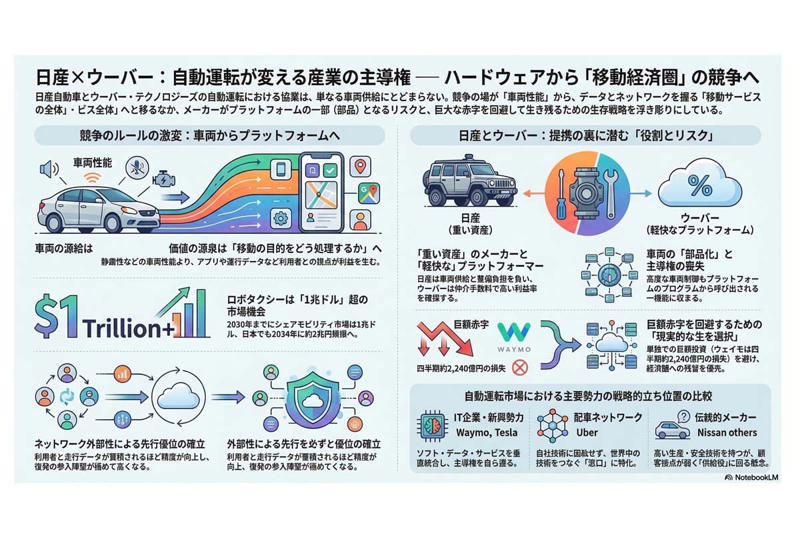

日産自動車が米配車サービス大手のウーバー・テクノロジーズと、自動運転分野での協業に向けて最終調整を進めている。日産は電気自動車「リーフ」を基にした自動運転車を供給し、数年後には無人の配車サービスを始める考えだ。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(6枚)

この動きは産業の主導権がどこへ移りつつあるのかを示す事例でもある。競争の場が車そのものの性能から、移動サービス全体を束ねる巨大な経済圏へと移っているためだ。ウーバーのダラ・コスロシャヒCEOはロボタクシーを

「1兆ドル(約160兆円)超」

の市場機会と語り、アジア太平洋を重要な成長地域と位置づけている(『Business Insider』2025年12月19日付)。

自動運転の主導権争いはもはや車両だけの話ではない。車、AI、データ、配車ネットワークが結びついた産業全体の競争へと移っている。個々の技術を競う段階は過ぎ、どの経済圏に属するかが企業の将来を左右する局面に入った。

この枠組みのなかで日産の車両は、ウーバーが動かす移動サービスへ接続される機器としての性格を強めていく。高度な車両制御技術を持っていても、その多くはプラットフォーム側のプログラムから呼び出される機能として扱われる。巨大なネットワークを構成するひとつの部品として組み込まれていく。

勝者総取りが起きる領域

自動運転の競争には複数の技術分野があるが、勝者が利益を独占するのは利用者と直接つながる部分だ。配車の仕組み、利用者が使うアプリ、運行データ。需要側の接点にあたる領域である。

米国で見られる提携の例では、配車の仕組みと自動運転を組み合わせたサービスが他地域より高い伸びを示している。この組み合わせが利用を強く引き出すことは実例で示されている。

配車サービスは利用者が増えるほど待ち時間が短くなり、走行データが積み重なるほど計算の精度も高まる。利用者、データ、サービス品質。この三つが互いを押し上げる流れが生まれる。この流れが固まると、後から参入する企業は同水準のサービスを用意するだけでも莫大な投資を求められる。いわゆるネットワーク外部性と呼ばれる現象である。

強い力を持つのは消費者が移動を思い立った瞬間の判断に入り込めるかどうかだ。人がどこかへ行こうと考えたとき、最初に開く画面を握っている限り、日産がいくら優れた静粛性や乗り心地を実現しても、それが選ばれる決め手にはなりにくい。

価値の源泉は物理的な移動そのものから、移動という目的をどう処理するかへと移りつつある。この層では二番手以下の存在感は薄くなる。

巨大経済圏の構造

ウェイモ(画像:写真AC)

現在の自動運転をめぐる勢力図は大きく三つの流れにわかれている。

アルファベット傘下のウェイモやテスラに代表されるIT企業群だ。ソフトウェアを軸に据え、データを集めて管理しながらサービスまで一体で手がける体制を整えている。この形では車両の価値は情報処理を完結させるための物理的な基盤へと移っていく。

ウーバーに象徴される配車ネットワークの陣営もある。自社で自動運転技術を抱え込む必要はない。世界中にある技術をつなぐ窓口となることを目指す戦略だ。実際、ウーバーはウェイモのほか、中国の百度(バイドゥ)、ウィーライド、ポニーAIなど20社を超える企業と手を組んでいる。自ら大きな資産を抱えないことで身軽さを保ち、利用者が最初に開くアプリの位置を押さえることに力を注いできた。

三つ目が伝統的な自動車メーカーのグループである。生産能力や安全技術では強い力を持つものの、利用者と直接つながる窓口を持たない点が弱みになりやすい。これまでの商売は販売店を通じて車両を売れば終わる仕組みで、デジタルサービスの利用データが企業の手元に残りにくかった。

ウーバーはこの構図を巧みに突く。日産のようなメーカーが車両代金や整備費、事故責任といった重い負担を引き受ける一方で、自らは仲介手数料を主な収益源とする。結果として高い利益率を確保できる立場に立つ。

資産を抱えない配車プラットフォームが利益を得る構造のなかで、メーカー側は設備や車両といった重い資産を背負い、土台を支える役割を担うことになる。アルファベットのある部門が四半期で14億2000万ドル(約2240億円)の損失を出しながらも開発を続けるのは、この構造から離れ、自ら主導権を保つための負担を引き受けているとも見える。

日本企業が苦戦する理由

日本企業がこの競争で主導権を握れない理由は技術力の不足ではない。むしろ技術を個別に完成させる力が高いことが裏目に出ている。結果として車両や部品、個々の技術の単位で完成度を突き詰める方向に進みやすい。

ネットワーク型の商売では進め方が異なる。まだ完成していない段階で市場に出し、利用者とのやり取りのなかで改良を重ねていく。この発想の差は大きい。完成度を十分に高めてから世に出そうとする企業は市場が広がる速さに追いつけず、やがて取り残される。

日本のロボタクシー市場は2025年の1億3750万ドルから、2034年には122億2870万ドル(約1兆9300億円)規模へ伸びると見込まれている。年平均成長率は64.65%と極めて高い(グローバルインフォメーション調べ)。

日本のものづくりは出荷の時点で満点であることを求める。一方、自動運転のプラットフォームでは走行データを取り込み続けながら精度を高めていく過程そのものが価値になる。不完全な状態での公道走行を避ける姿勢が続く限り、この成長の仕組みは国内で十分に動き出さない。

安全性を固定された仕様として扱うのではなく、絶えず学び続ける過程として捉え直せるかどうか。その発想の違いがいまの苦しい立場を生んでいる。

日産とUberの協業は「敗北」なのかという問い

乗車イメージ(画像:Pexels)

今回の協業では日産が車両を供給し、ウーバーが配車ネットワークを動かす。役割は明確にわかれている。この構図だけを見ると、自動車メーカーがハードウェアの供給役に回ったようにも映る。

自動運転の分野はきわめて多くの資金を必要とする。実際、ウェイモの車両は1台およそ15万ドルに達するとされる。前述のとおり、親会社のアルファベットも四半期で14億2000万ドルの損失を計上している。

巨額の投資を単独で抱え続ける形には大きな危険がともなう。自社だけで赤字を出し続けながら進む余力がない日産にとって、すでに巨大なネットワークを持つ勢力と手を組むことは意味がある。将来の市場から排除されない立場を確保したともいえる。

自らが全体を統括できなくとも、有力な勢力につながることで生き残る余地を残した。これは現実を見据えた生存の選択に近い。孤立した技術にとどまることを避け、大きな流れのなかに身を置く道を選んだ結果である。

巨大市場の争奪戦

この競争が激しくなっているのは市場の規模がきわめて大きいからだ。世界のロボタクシー市場は2025年の33億ドルから、2032年には1653億ドル(約26兆1000億円)へ拡大すると見込まれている(Stratistics MRC調べ)。

とりわけアジアがこの流れを強く押し出すとみられている。マッキンゼーも本格的な普及が進めば2030年までにシェアモビリティ市場全体が1兆ドル規模に届く余地があると指摘している(『Business Insider』2025年12月19日付)。。

前述のとおり、日本でも市場の伸びは小さくない。2034年には122億2870万ドルまで広がるとの予測がある。高齢化が進む社会では移動手段を求める需要が確実に増えていく。

企業が取り合っているのは移動を担う役割だけではなく、エネルギーの流れ、物流、広告、さらには不動産の価値にまで影響する、都市を動かす仕組みそのものだ。日産とウーバーの協業はその巨大な循環のなかでどの位置を占めるのか。ロボタクシーをめぐる動きは都市の主導権を争う新しい局面に入りつつあることを示している。

車ではない領域にある真の競争

イバン・エスピノーサ社長(画像:日産自動車)

この産業で価値が高い資産は車両やセンサー、AIそのものではない。むしろ重みを持つのは利用者の移動にまつわる情報である。その情報は広告や物流、都市交通、商業施設など多くの産業へつながっていく。

移動は都市の経済活動の土台にある。どの企業が移動の中身を握るか。それによって都市の経済活動を組み立てる立場が決まる。

実際、ウェイモと提携する米国アトランタやオースティンでは他の地域より速いペースで市場が広がっている。利用者が移動という行為を通じ、その後の消費へ流れていく様子が見えてくる。

配車アプリで高級レストランへ向かう利用者がいるとわかれば、車内の画面でその店のメニューを示し、帰りの支払いまで自社の仕組みのなかに取り込むこともできる。車両は移動の道具にとどまらない。消費の体験が行われる場でもある。

日産がその場を整える役割にとどまるのか。それとも、そこで生まれる消費の利益を分け合う立場に踏み込めるのか。最終的な利害の行方はその違いにかかっている。

日本が作るべきもの

日本企業が真の競争力を保つために求められるのは個々の企業が成功することではない。長く続く産業の生態系をどう整えるかにある。

その条件は三つある。交通データをまとめて扱える環境が欠かせない。鉄道、バス、タクシー、配車をまたいで使える統合サービスを目指す必要がある。都市との連携も外せない。自動運転は都市政策と深く結びつくため、自治体との協力が避けて通れないからだ。長い目での投資も求められる。この分野は短い期間で利益を生みにくく、国の規模で資金を投じる覚悟が問われる。

企業同士の提携という枠にとどまらず、日本全体で考えるべき課題もある。移動の主導権をどう守るかという問題だ。電力網、公共交通、自治体の行政データを結びつけた国内の公共基盤が整わなければ、広がり続ける国内市場は国外の勢力に利益が流れる場になりかねない。

海外勢に対抗しながら互いにつながる基盤の枠組みを整えていく。そうした視点がこれからの議論には求められている。

日産の選択が示すもの

自動運転が変える産業の主導権。

日産とウーバーの協業は特定の企業同士の提携という枠に収まる話ではない。産業を動かす力がどこに宿るのか。その所在を改めて突きつける出来事でもある。これからの争いは車を作る企業と、移動そのものを握る企業との間で、より輪郭のはっきりした形になっていく。

問われているのは技術の優劣ではなく、誰が移動をめぐる経済圏の全体像を描くのか。その一点に集約される。現時点でその絵を描き、利益を受け取る仕組みを整えているのは従来の車両メーカーとは限らない。

日産の選択は自前主義の限界を認めたうえで、大きなプラットフォームの一部として役割を担う道を選んだことを意味している。

日本企業が長く磨いてきた技術も、強いネットワークと結びつかなければ価値を生みにくい。他者の利益を支える素材として扱われる恐れもある。この提携はハードウェアがサービスの下に置かれる時代が近づいていることを示している。

メーカーが誇る走行性能や安全性能はプラットフォームの価値を高めるために使われるだけになっていないか。技術をビジネスの主導権へどう結びつけるか。いま改めてその計算が厳しく問われているだろう。