【退職後の健康保険】「任意継続」と「国民健康保険」どちらを選ぶべきか?《3つの判断基準》をやさしく解説

国民健康保険の仕組みとは?「扶養」の概念がなく家族が多いと負担が増える傾向に

【退職後の健康保険】「任意継続」と「国民健康保険」どちらを選ぶべきか?《3つの判断基準》をやさしく解説

年度末が近づく3月中旬、長年勤めた会社を退職し、新たな門出を迎える方も多い季節です。

新生活への期待とともに、さまざまな手続きが必要になりますが、特に頭を悩ませるのが「健康保険をどうするか」という問題ではないでしょうか。

会社員時代に加入していた健康保険から切り替える際、主な選択肢として「任意継続」と「国民健康保険」が挙げられます。

しかし、どちらを選ぶかによって、年間の保険料が数十万円単位で変わることも珍しくありません。

ご自身の年収や家族構成によって、どちらが有利になるかは大きく異なります。

この記事では、公的な一次資料の調査結果を基に、退職後の健康保険について「任意継続」と「国民健康保険」のどちらがお得になるのか、その判断基準をわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

国民健康保険の仕組みとは?「扶養」の概念がなく家族が多いと負担が増える傾向に

国民健康保険(国保)は、お住まいの市区町村が運営する公的な医療保険制度です。

会社員時代に加入していた社会保険とは、保険料の計算方法が大きく異なる点が特徴です。

保険料はどのように決まるのか

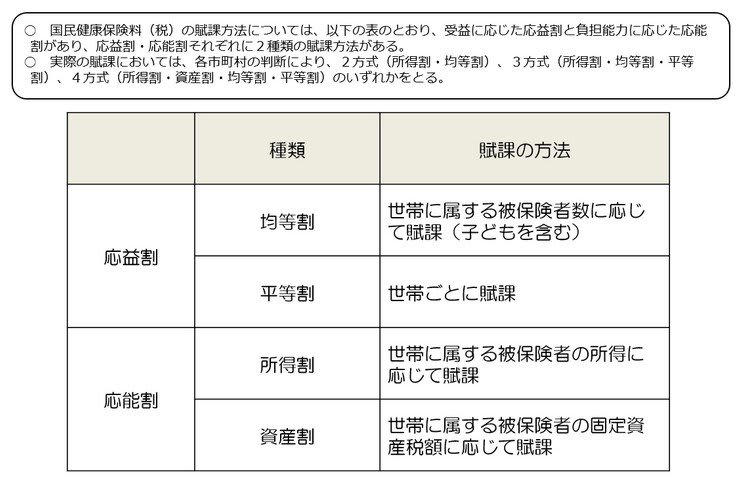

保険料は世帯を単位として計算され、前年の所得に基づいて算出される「所得割」や、世帯の加入者数に応じてかかる「均等割」、そして一世帯ごとに定額で課される「平等割」などを合計して決まります。

扶養家族がいても保険料は安くならない

国民健康保険には、会社員時代の健康保険にあったような「扶養」という制度がありません。

そのため、家族が一人増えるごとに「均等割」が加算され、加入人数が多い世帯ほど保険料の負担が大きくなる仕組みになっています。

国民健康保険料・保険税のしくみ

このように、国民健康保険料は所得だけでなく、世帯に属する被保険者の人数(均等割)なども影響します。

扶養している家族が多い世帯ほど、負担額が増加しやすいといえるでしょう。

任意継続のメリットは「保険料の上限」高年収だった人ほど有利になる可能性

任意継続被保険者制度は、退職後もそれまで加入していた健康保険組合や協会けんぽに、最長で2年間継続して加入できる制度です。

保険料は全額自己負担になる

在職中は保険料を会社と折半していましたが、任意継続では会社負担分がなくなるため、全額を自己負担で納付する必要があります。

保険料計算の基礎「標準報酬月額」には上限がある

保険料を計算する際の基礎となる「標準報酬月額」には、上限が設けられているという大きな特徴があります。

協会けんぽにおける標準報酬月額の上限

例えば協会けんぽでは、令和8年度の標準報酬月額の上限が32万円と定められています。

この金額は、令和7年9月末時点の全加入者の平均給与を基に決定されたものです。

これにより、在職中の月収が50万円や80万円だった方でも、保険料の計算基礎は「32万円」となります。

所得に応じて保険料が決まる国民健康保険と比較して、支払額を大幅に抑えられる可能性があるのはこのためです。

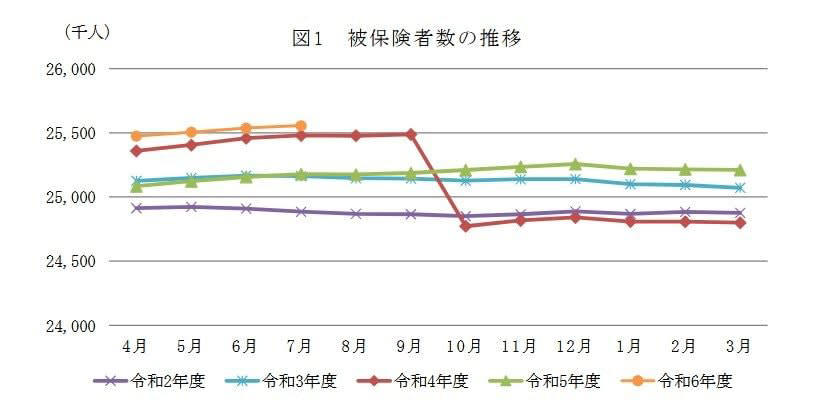

協会けんぽの被保険者の推移

全国健康保険協会の「協会けんぽ月報(概要)(令和6年7月)」によると、令和6年7月末時点での被保険者全体(2555万6000人)のうち、任意継続を選択しているのは20万2000人にとどまり、割合としては約0.8%です。

このデータからも、多くの人が退職後に別の選択肢を検討していることがわかります。

だからこそ、ご自身の状況で任意継続が本当に有利なのかを慎重に見極めることが重要です。

任意継続と国民健康保険、どちらを選ぶべきか?3つの判断基準を解説

退職後の健康保険で迷いやすい「任意継続」と「国民健康保険」のどちらを選ぶかについては、以下の3つの基準でご自身の状況を整理してみることをおすすめします。

1. 扶養家族の有無で比較する

任意継続を選択した場合、追加の保険料を支払うことなく家族を「被扶養者」として加入させ続けることができます。

一方、国民健康保険では家族一人ひとりに対して均等割保険料がかかるため、扶養する家族が多いほど任意継続のほうが世帯全体の支出を抑えられる可能性があります。

2. 会社都合退職の場合は国民健康保険の軽減措置を確認

倒産や解雇といった「非自発的失業者」に該当する方は、申請によって国民健康保険料の算定基礎となる給与所得を30/100(7割減)として計算してもらえる軽減制度を利用できます。

この特例が適用されると、全額自己負担となる任意継続よりも保険料が安くなるケースがあります。

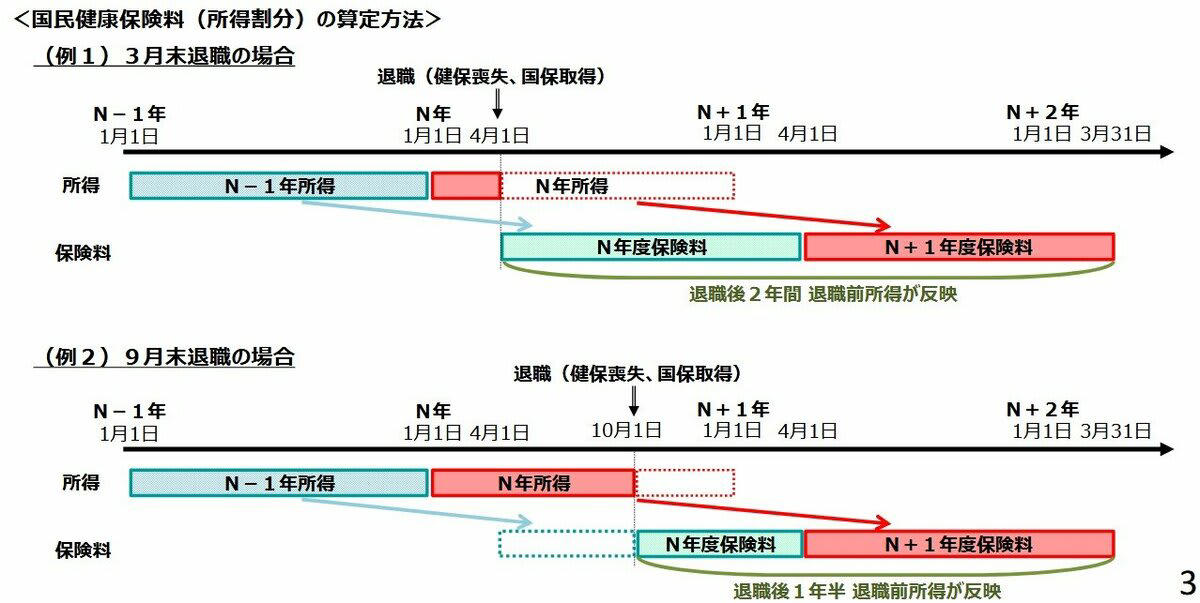

3. 3月退職者は所得が反映されるタイミングに注意

任意継続被保険者制度の意義

特に3月に退職した場合、国民健康保険料は前年の所得を基に計算されるため、退職後しばらくは現役時代と同水準の高い保険料が請求されることになります。

任意継続は、こうした退職直後の急激な負担増を和らげる(激変緩和)という役割も担っています。

退職後の家計負担を少しでも軽くして、新しい生活をスタートさせよう

今回は、退職後の健康保険について「任意継続」と「国民健康保険」のどちらが安くなるのか、その判断ポイントを解説しました。

国民健康保険は世帯の加入人数に応じて均等割が加算されるため、家族が多いほど負担が増えやすい特徴があります。

それに対して任意継続は、保険料計算の基礎となる標準報酬月額に上限が設定されているため、在職中の収入が高かった方ほど保険料を抑えられる可能性があります。

また、会社都合で退職した場合は、国民健康保険料の軽減制度が適用され有利になることもあります。

退職後の健康保険の手続きは、退職日の翌日から20日以内に行う必要があります。

事前にお住まいの自治体の窓口や加入していた健康保険組合で保険料を試算してもらうことが大切です。

ご自身の状況に合った制度を選択し、退職後の家計負担を少しでも軽くして、新しい生活をスタートさせましょう。

※当記事は再編集記事です。

参考資料

・厚生労働省「国民健康保険の保険料・保険税について」

・厚生労働省「任意継続被保険者制度について」

・厚生労働省「各保険者の比較(令和4年度)」

・全国健康保険協会「【健康保険】令和8年度の任意継続被保険者の標準報酬月額の上限について」

・全国健康保険協会「協会けんぽ月報(概要)(令和6年7月)」

関連記事

【70歳代シニアの平均貯蓄額】「ふつう」はいくら?年金暮らしのリアルな《年金月額・家計収支》をやさしく解説

【次回の支給日は4月15日】【厚生年金+国民年金】一度に40万円(月額20万円)以上もらう人は何%いるのか?

【40代・50代向け】申請型の「給付金・補助金・手当」11選|子育て・介護・キャリア支援制度を整理