【50歳代】貯蓄額はいくら? 今から65歳までの15年間「毎月5万円」の積立投資でいくら作れる? シミュレーションで見る「複利の力」と「出口の守り方」

単身世帯と二人以上世帯の貯蓄額(平均値と中央値)&NISA資産運用の試算結果

【50歳代】貯蓄額はいくら?今から65歳までの15年間「毎月5万円」の積立投資でいくら作れる?シミュレーションで見る「複利の力」と「出口の守り方」

50歳代、いよいよ「定年退職」や「老後」が現実味を帯びてくる時期です。

子育てが一段落し、自分たちの将来のために「老後資金のラストスパート」をかけたいと考えている方も多いのではないでしょうか。

今回は、J-FLEC(金融経済教育推進機構)の最新調査をもとに、50歳代のリアルな貯蓄事情と、今から積立投資を始めた場合のシミュレーション、そしてこの年代だからこそ注意すべき「運用の考え方」について詳しく見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【50歳代】貯蓄額はいくら?(単身世帯・二人以上世帯)

まずは、同世代の人たちがどのくらい貯蓄(金融資産)を保有しているのか、最新の統計データを確認します。

※ここでの金融資産には、日常的な生活費は含まれていません。

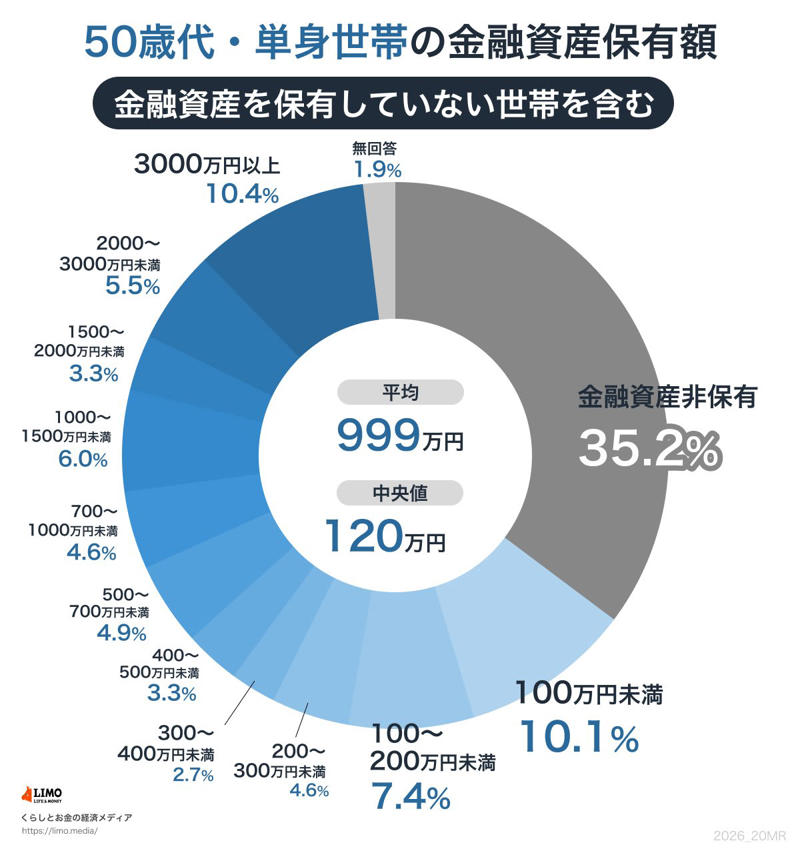

単身世帯の貯蓄額《平均値・中央値・貯蓄額階層別の世帯割合》

50歳代(単身世帯)金融資産保有額

・金融資産非保有:35.2%

・100万円未満:10.1%

・100~200万円未満:7.4%

・200~300万円未満:4.6%

・300~400万円未満:2.7%

・400~500万円未満:3.3%

・500~700万円未満:4.9%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.0%

・1500~2000万円未満:3.3%

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・無回答:1.9%

◆平均:999万円 ◆中央値:120万円

単身世帯では、貯蓄ゼロ(非保有)が3割を超える一方で、3000万円以上の資産を持つ人も1割存在します。

平均値と中央値の大きな乖離は、一部の富裕層が平均を押し上げている実態を示しており、「120万円(中央値)」がより実態に近い実感と言えるでしょう。

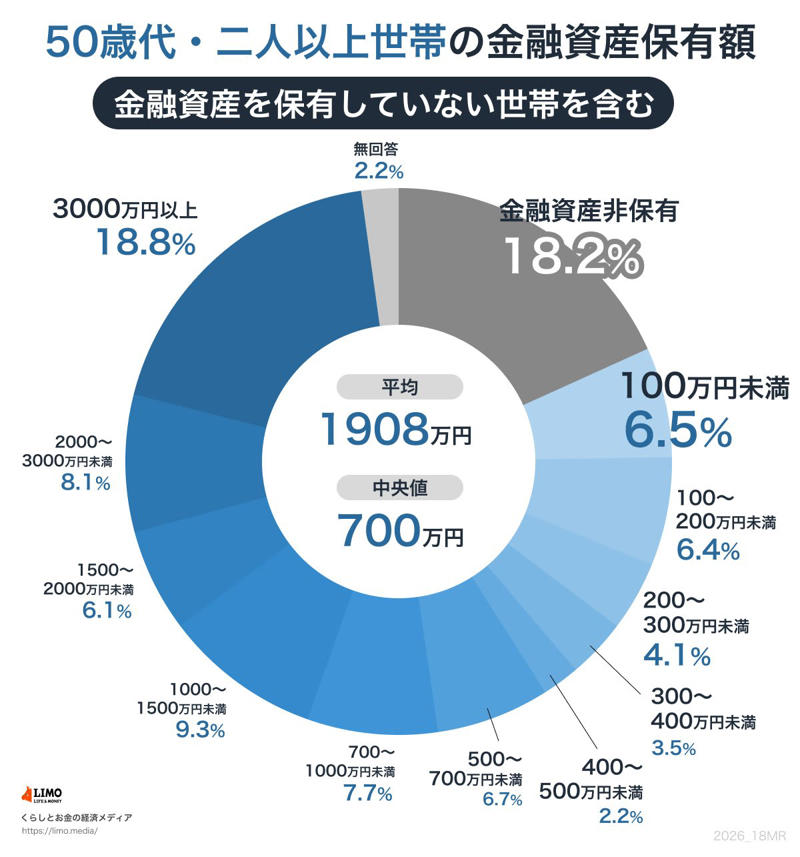

二人以上世帯の貯蓄額《平均値・中央値・貯蓄額階層別の世帯割合》

50歳代(二人以上世帯)金融資産保有額

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

◆平均:1908万円 ◆中央値:700万円

二人以上世帯では、中央値が700万円まで上昇します。共働き世帯の増加や、退職金の一部が入り始めるケースもあり、単身世帯に比べると資産形成が進んでいる傾向が見てとれます。

50歳代。65歳からの年金受給開始までに老後資金づくりにラストスパートをかける人もいるでしょう。

次章では、50歳から65歳までの15年間、毎月5万円を積立投資した場合、将来的にどの程度の資産形成が期待できるのかシミュレーションをもとに見ていきます。

【積立投資シミュレーション】50歳から65歳まで「毎月5万円」

NISA(少額投資非課税制度)を活用すれば、利益に対して通常約20%かかる税金が非課税になります。

50歳から65歳までの15年間、NISA枠で積立投資を行った場合、将来的にどの程度の資産を築けるのかをシミュレーションしてみましょう。

【シミュレーション条件】

・運用目的:老後資金づくり

・積立期間:50歳から65歳までの15年間

・積立投資額:毎月5万円

・想定利回り:年率1~5%

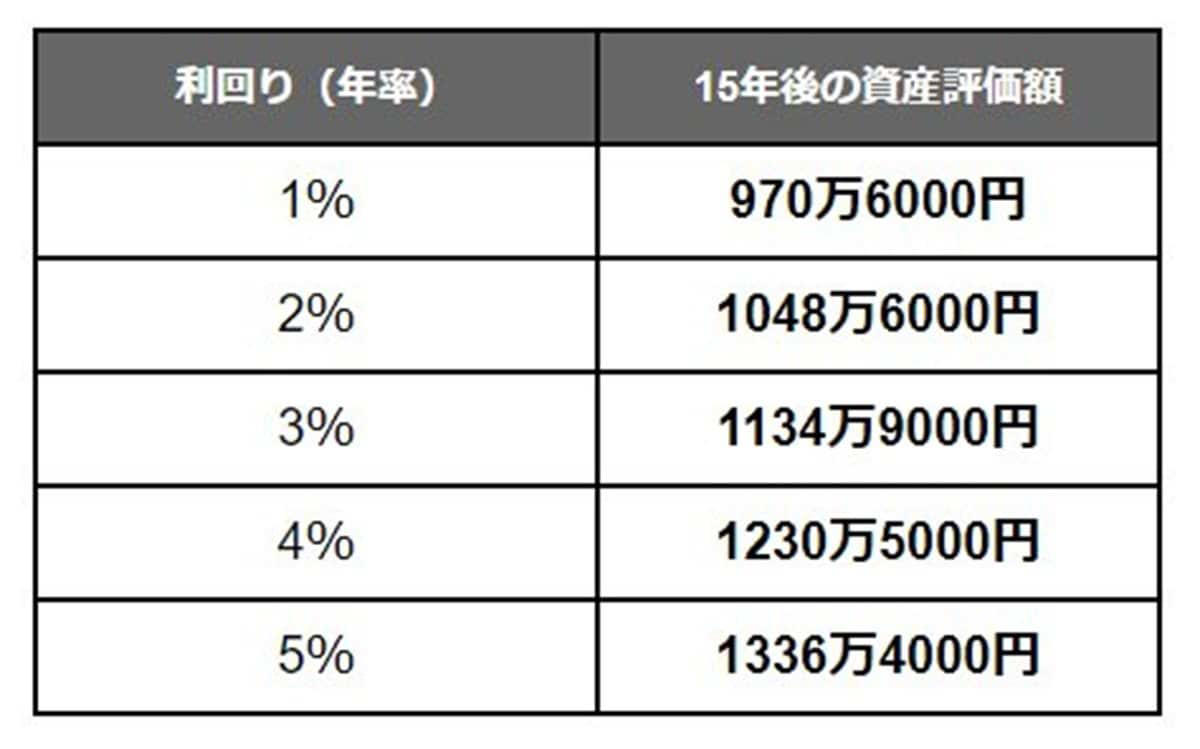

「毎月5万円」×15年×「年率1~5%」で積立投資した場合の試算結果

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

想定利回り:資産評価額(元本部分は900万円)

・年1%:970万6000円

・年2%:1048万6000円

・年3%:1134万9000円

・年4%:1230万5000円

・年5%:1336万4000円

年率3%程度の堅実な運用ができた場合、15年後には1100万円を超える資産を築ける可能性があります。これは老後資金の大きな支えとなるでしょう。

50歳から積立投資を始める場合の「大切な考え方」

50歳代からの投資は、20歳代や30歳代の投資とは「時間」の捉え方が根本的に異なります。

以下の3点を意識して戦略を立てましょう。

「出口」での暴落に備える

積立投資は長期間続けるほど複利の効果が期待できますが、相場は常に変動しています。

仮に65歳で運用をキッパリ止める予定の場合、「64歳の時にリーマンショック級の大暴落が起きたら?」を想定しておく必要があります。

50代後半からは、少しずつ株式の比率を下げて債券を増やしたり、預貯金の比率を高めたりするなど、「守りの資産」へのシフト(リアロケーション)を検討しましょう。

過度なリスクは避ける

目標金額に届かないからといって、レバレッジをかけた投資や、特定の暗号資産など価格変動が激しすぎるものに集中投資するのは危険です。

50代は失敗した際の「取り返し」がつきにくい年代です。全世界株や米国株などの分散されたインデックスファンドを軸にしつつ、家計の許容範囲を守ることが鉄則です。

「運用しながら使う」という視点を持つ

65歳になった瞬間に全額を現金化する必要はありません。

老後資金が必要になった分だけ、毎月少しずつ解約(売却)していく方法もあります。

そうすることで、残りの資産は運用を続けながら、寿命の延びに合わせた「資産の長持ち」を図ることが可能になります。

まとめ

50歳代の貯蓄額には大きな個人差があります。

共通しているのは「残された時間は限られている」ことと「まだできることは多い」ということです。

まずは現状の資産を把握し、NISAを活用した積立投資で少しでも資産を育てる仕組みを作りましょう。

同時に、定年時の相場下落に動じないよう、リスク管理の意識を持つことが、50代からの投資成功の鍵となります。

「老後のお金が不安」という方は、まずは今の家計から「月いくらなら無理なく投資に回せるか」を算出することから始めてみてはいかがでしょうか。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・金融庁「NISAを知る」

・金融庁「つみたてシミュレーター」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

オルカンの平均利回りはいくら?直近1年間では20パーセント超えに《直近1年・3年・5年・設定来の運用実績》eMAXIS Slim(全世界株式)オールカントリーの魅力とリスク

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念