3月【新窓販国債】10年の応募者利回りは2.072%に!「個人向け国債・定期預金」と金利を比較してみる

新窓販国債の中途換金時のリスクに注意

3月【新窓販国債】10年の応募者利回りは2.072%に!!「個人向け国債・定期預金」と金利を比較してみる

金利上昇が鮮明となるなか、資産運用の選択肢として「国債」への注目が高まっています。

この記事では、「新窓販国債・個人向け国債・定期預金」の金利を比較していきます。

「国債」といっても新窓販国債と個人向け国債では「リスク」が異なるため、比較検討する上で特に注意したいポイントも確認しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2026年3月募集「新窓販国債」の条件

金融機関などで取り扱っている「新窓販国債(利付国債)」について、2026年3月募集分の発行条件を見ていきましょう。

個人向け国債・新窓販国債の金利

・新窓販国債(10年固定):表面利率2.1%、応募者利回り2.072%

・新窓販国債(5年固定):表面利率1.6%、応募者利回り1.567%

・新窓販国債(2年固定):表面利率1.3%、応募者利回り1.202%

ここで注目すべきは「応募者利回り」です。

国債の購入価格は市場動向により「100円11銭」のように額面(100円)を上回ることがあります。この購入価格と利息、満期時の償還金をすべて含めた「実際の手取り感」を示すのが応募者利回りです。

10年固定で2.072%は、現在のメガバンクの預金金利を大きく引き離す魅力的な数字です。

金利比較「新窓販国債 vs 個人向け国債 vs 定期預金」

「国債といえば個人向け国債の方がなじみ深い」と感じる方も少なくないでしょう。

ここでは、2026年3月時点での新窓販国債、個人向け国債、そしてメガバンクの定期預金の金利を期間別に比較してみます。

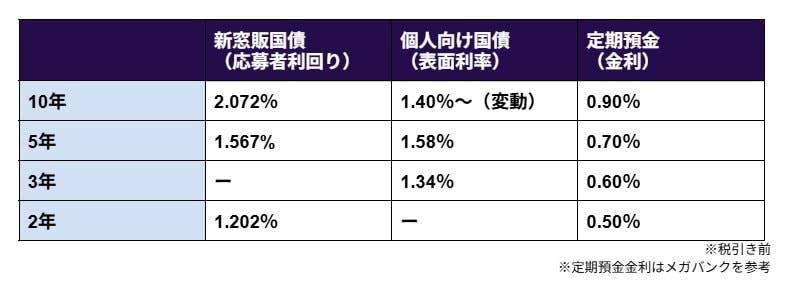

3月「新窓販国債・個人向け国債・定期預金」の金利比較

10年満期の場合

・新窓販国債(応募者利回り):2.072%

・個人向け国債(表面利率):1.40%~(半年ごとに見直し)

・定期預金:0.90%

5年満期の場合

・新窓販国債(応募者利回り):1.567%

・個人向け国債(表面利率):1.58%

・定期預金:0.70%

3年満期の場合

・新窓販国債(応募者利回り):なし

・個人向け国債(表面利率):1.34%

・定期預金:0.60%

2年満期の場合

・新窓販国債(応募者利回り):1.202%

・個人向け国債(表面利率):なし

・定期預金:0.50%

※金利はすべて税引き前の数値です。

※定期預金の金利はメガバンクの数値を参考にしています。

・10年なら「新窓販国債」が圧倒的: 個人向け国債(1.40%〜)との差は0.6%以上。10年間使う予定のない資金なら、新窓販国債の固定金利で高利回りを確定させるメリットは大きいです。

・5年なら「個人向け国債」が僅差でリード: 5年満期に限れば、個人向け国債が1.58%とわずかに高く、バランスが良いと言えます。

・変動か固定か: 個人向け国債(10年)は半年ごとに金利が見直される「変動金利型」です。今後さらに金利が爆発的に上がると予想するなら個人向け、今の高水準をキープしたいなら新窓販国債、という使い分けになります。

知っておきたい「中途換金」のリスクと出口戦略

ついつい「金利」だけに注目してしまいますが、商品性が異なるため、利回りだけで選ぶのはNGです。

とくに国債については、万が一、満期前に現金が必要になった際のルールが大きく異なります。

新窓販国債(売却という選択)

・仕組み: 市場価格で売却します。

・リスク: 購入時よりも世の中の金利が上がっていると、債券価格は下がります。そのタイミングで売ると元本割れする可能性があるため、注意が必要です。

・メリット: 発行後であれば、いつでも市場価格で売却して即座に現金化できる柔軟性があります。

個人向け国債(国による買い取り)

・仕組み: 発行から1年経過後、国が額面で買い取ります。

・リスク: 直近2回分の各利子(税引前)相当額×0.79685が差し引かれる「ペナルティ」があります。

・メリット: 市場価格に関わらず「額面」で戻ってくるのが最大の安心材料です。

まとめ

資産運用において最も大切なのは、利回りの高さだけではなく、そのお金の「役割」を明確にすることです。

老後資金などのように、20年、30年先まで触る予定のない資金であれば、国債や定期預金だけでなく、投資信託(株式など)といった他の金融商品も有力な選択肢に入ってきます。インフレリスクにも備えつつ、より大きな成長を目指す視点が重要です。

「2〜3年後に車の購入資金に充てる」「住宅ローンの繰り上げ返済に使う」といった使途が決まっているお金であれば、元本割れのリスクを避けられる定期預金や期間の短い国債が適しています。

このようにお金の役割に応じて、お金の置き場所を考えていくと良いでしょう。

参考資料

・財務省「個人向け国債の発行条件等」

・財務省「国債金利情報」

・財務省「個人向け国債窓口トップページ」

・財務省「知る|個人向け国債」

・財務省「中途換金について」

・財務省「現在募集中の個人向け国債・新窓販国債」

・三菱UFJ銀行「円預金金利」

・三井住友銀行「円預金金利」

・みずほ銀行「円預金金利」

関連記事

「オルカン」vs「S&P500」どっちが勝った?【短期・中期・長期】パフォーマンスを比較!直近1カ月はS&P500が▲0.02%とやや失速…も長期では+300%に迫る

【50歳代からの投資】「一括投資」か「積立投資」か?投資スタート後「右肩上がり」と「右肩下がり」で期待リターンと損失額をシミュレーション!

マイクロソフト株価10%急落の衝撃!決算は「絶好調」なのになぜ?元機関投資家が読み解く「AI投資」の懸念