「年金2カ月分で約47万5000円」は本当?【2026年度の年金】モデル夫婦世帯の年金額例と内訳を詳しく解説

働き方でこんなに違う!共働き・専業主婦世帯の年金受給額シミュレーション【2026年度版】

「年金2カ月分で約47万5000円」は本当?【2026年度の年金】モデル夫婦世帯の年金額例と内訳を詳しく解説

3月に入り、新年度を前にライフプランを見直す方も多いのではないでしょうか。老後の生活設計で中心となるのが公的年金ですが、その仕組みやご自身が受け取れる金額を正確に把握している方は意外と少ないかもしれません。

日本の公的年金は、国民年金と厚生年金の2階建て構造です。加入制度や期間によって、将来受け取る年金額は大きく変わります。

この記事では、公的年金の基本的な仕組みを解説するとともに、2026年度の最新資料に基づいた年金額の目安や平均的な受給額についてご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

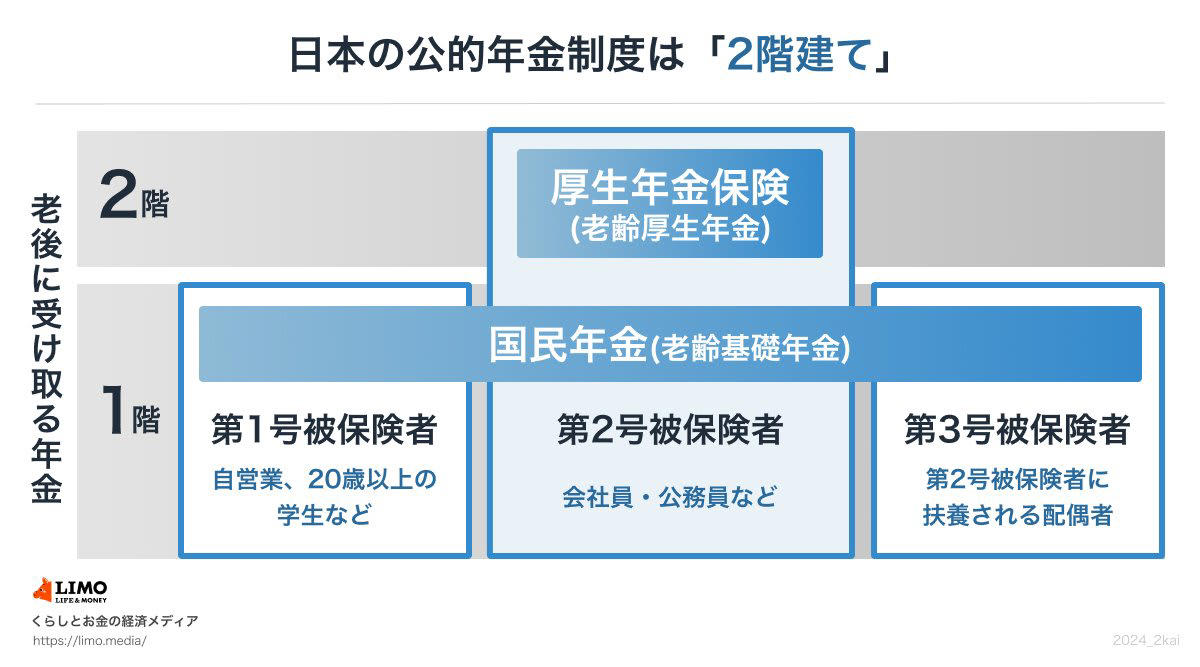

公的年金の基本!「国民年金と厚生年金」の2階建て構造とは

公的年金制度は、基礎となる「国民年金」とその上乗せ部分である「厚生年金」から成る、2階建ての構造になっています。

国民年金は、原則として日本国内に居住する20歳以上60歳未満のすべての人が加入対象で、公的年金の土台を支えています。

国民年金の保険料(※1)は、所得に関係なく一律の金額が設定されています。

一方、厚生年金は会社員や公務員などが国民年金に上乗せで加入する制度で、毎月の給与や賞与に応じた保険料(※2)を納めます。

国民年金保険料を40年間(480カ月)すべて納付した場合、65歳から老齢基礎年金を満額(※3)で受け取れます。保険料の未納期間があると、その期間に応じて年金額が減額される仕組みです。

厚生年金の受給額は、加入期間の長さと、現役時代に納めた保険料の総額によって決まります。

このような仕組みのため、実際に受け取れる年金額は個人差がありますが、厚生労働省が毎年公表する「年金額例」が、受給額を把握するうえでの一つの目安となります。

最新の2026年度の年金額例によると、「標準的な夫婦世帯」では、6月の年金支給日に約47万5000円が支給される見込みです。

※1 2026年度の国民年金保険料は月額1万7920円です。

※2 厚生年金保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

※3 2026年度の国民年金(老齢基礎年金)の満額は月額7万608円です。

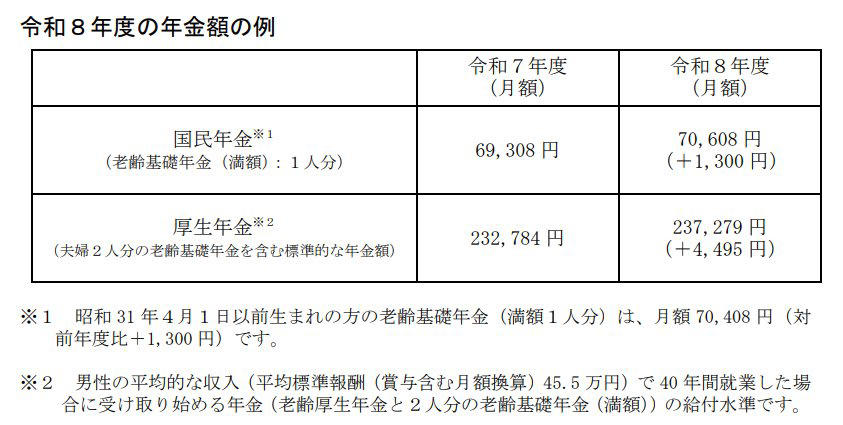

【2026年度】国民年金・厚生年金の年金額モデルケース

公的年金は、原則として偶数月の15日(※)に、前月と前々月の2カ月分がまとめて支給されます。

そのため、次回の支給日である4月15日(水曜日)には、2月と3月の2カ月分の年金が支払われることになります。

厚生労働省が公表した2026年度の年金額例は、以下の通りです。

※15日が土曜日、日曜日、祝日にあたる場合は、その直前の金融機関営業日に支給されます。

令和8年度の年金額の例

・国民年金(老齢基礎年金):月額7万408円(1人分※1)

・厚生年金:月額23万7279円(夫婦2人分の国民年金を含む※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額・1人分)は月額7万408円です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)で40年間勤務した場合に受け取り始める年金額。老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合計した給付水準です。

厚生年金のモデル世帯における月額23万7279円は、夫の老齢厚生年金と、夫婦2人分の老齢基礎年金を合算したものです。

年金は2カ月分まとめて支給されるため、このモデル世帯が1回の支給日に受け取る金額は47万4558円となります。

これが、年金額の目安として示される「約47万5000円」の根拠です。

年金支給額「約47万5000円」のモデル「標準的な夫婦」の定義とは?

1回の年金支給日に「約47万5000円」を受け取るとされる「標準的な夫婦」とは、具体的にどのような世帯なのでしょうか。

厚生労働省が示す年金額例の前提条件を見てみましょう。

(以下引用)

男性の平均的な収入(平均標準報酬(賞与含む月額換算)45.5 万円)で 40 年間就業した場 合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

引用:厚生労働省「令和8年度の年金額改定についてお知らせします ~年金額は前年度から国民年金(基礎年金)が 1.9%の引上げ 厚生年金(報酬比例部分)が 2.0%の引上げです~」

(以上引用)

このモデルは、夫が平均標準報酬45万5000円(賞与を含む月額換算、年収換算で約546万円)で40年間会社員として勤務したケースを想定しています。

そして、妻は専業主婦や扶養内パートとして働き、厚生年金への加入歴がなく、国民年金(老齢基礎年金)のみを受け取る世帯を前提としています。

この条件を満たす夫婦の場合、2人分の年金月額は合計で23万7279円となり、2カ月分がまとめて支給されるため、1回あたりの支給額が約47万5000円になる計算です。

ただし、多くの場合、老齢年金からは住民税や介護保険料といった税金・社会保険料が天引き(特別徴収)されます。

天引きされる項目や、実際に口座に振り込まれる手取り額は、毎年6月頃に送付される「年金振込通知書」などで確認することができます。

1回あたり「約47万5000円」と聞くと高額に感じるかもしれませんが、月額に直すと必ずしも余裕のある金額とはいえないかもしれません。

また、現役時代の給与とは異なり、年金は「2カ月に1度」の支給となるため、家計管理の方法を見直す必要も出てくるでしょう。

シニア世代の平均年金受給額は?厚生年金・国民年金のリアル

ここからは、厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」を基に、実際の年金受給額の平均を見ていきましょう。

受給額の分布や、男女間の平均額の違いにも注目です。

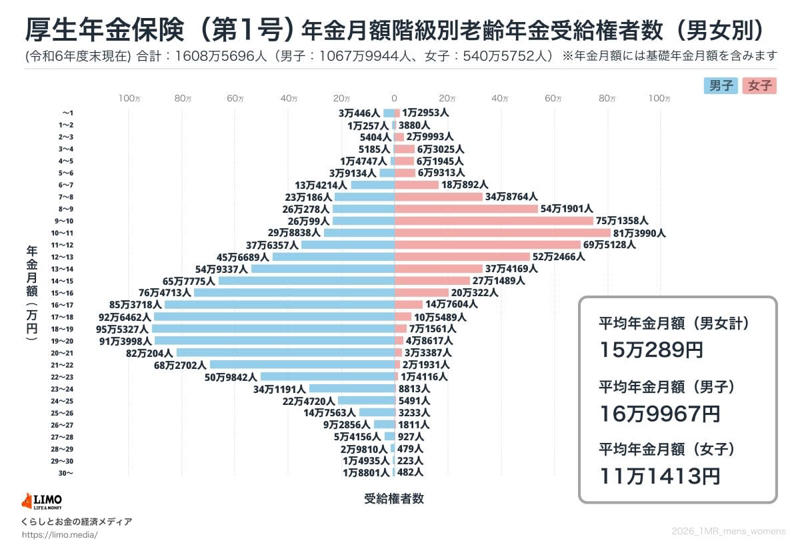

厚生年金の平均受給月額

厚生年金:年金月額階級別の受給権者数

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含みます。

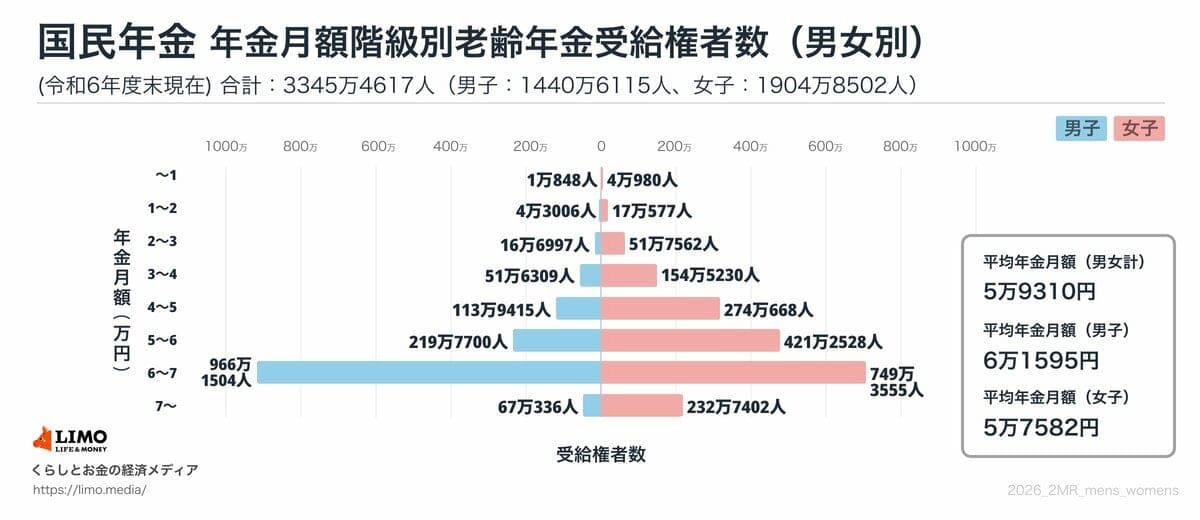

国民年金(老齢基礎年金)の平均受給月額

国民年金:年金月額階級別の受給権者数

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

平均年金月額を見ると、厚生年金(国民年金分を含む)の受給額は、男性で約17万円、女性で約11万円です。

一方、国民年金のみの受給者の場合、男女ともに月額6万円前後が平均的な水準となっています。

公的年金は2カ月分がまとめて支給されるため、支給額だけを見ると多く感じることがあるかもしれませんが、月額ベースで考えると、年金収入だけで生活を賄うのは容易ではない世帯も多いと推測されます。

さらに、これらの数値はあくまで全体の平均値です。実際の受給額はグラフが示すように、個人によって大きな差があります。

【働き方別】夫婦の年金受給額をパターンで比較

冒頭で紹介した「標準的な夫婦で約47万5000円」という年金額は、夫が会社員として長期間厚生年金に加入し、妻が厚生年金に加入した経験のない専業主婦などの世帯を想定した2カ月分の支給額です。

例えば、夫婦ともに厚生年金に加入して働いてきた共働き世帯の場合、厚生労働省の平均データを基にすると、月々の年金額は合計で約28万円になります。年金は2カ月分ずつ支給されるため、1回あたりの受取額は約56万円と試算できます。

対照的に、夫婦ともに厚生年金の加入歴がなく、国民年金のみを受給する世帯(自営業やフリーランスなど)では、平均データに基づくと月額の合計は約11万円です。この場合、1回の支給額は約22万円程度となります。

このように、年金の内訳や受給できる総額は、夫婦それぞれの現役時代の働き方に大きく左右されます。

モデルケースの金額を鵜呑みにするのではなく、ご自身の職歴や年金加入状況を基に、将来の年金額を考えることが大切です。

将来受け取れる年金額は、日本年金機構の「ねんきん定期便」や「ねんきんネット」を利用して、事前に確認することをおすすめします。

まとめ:年金の仕組みを理解し、自分たちの老後に備える

この記事では、公的年金の基本的な仕組みを整理し、2026年度の年金額の目安や平均的な受給水準について解説しました。

公的年金は老後の暮らしを支える重要な収入源ですが、受給額は一律ではありません。加入制度や期間、夫婦それぞれの働き方によって大きく変動します。

「標準的な夫婦で約47万5000円」というモデルケースは、あくまで特定の条件下での試算であり、すべての世帯に当てはまるわけではないことを理解しておく必要があります。

また、年金は2カ月に1度支給されること、税金や社会保険料が天引きされること、そして平均寿命の延伸により老後期間が長くなっていることも考慮に入れるべきでしょう。

平均やモデルケースを参考にするのではなく、自分や配偶者の年金加入実績に基づいて受給額を正確に把握することが重要です。

その上で、将来の生活設計に合わせた家計管理や資産形成を考えることが、人生100年時代を安心して生きるための第一歩となります。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

関連記事

「知らなきゃ0円」シニアがもらえる公的給付5選。60歳・65歳を過ぎたら確認!年金にプラスされる手当+雇用保険関連のお金

【新NISA×成長投資枠】10年で「100万円→200万円」にするにはどうすればいい?「年利7%超え」を目指すための銘柄選びのヒントとシミュレーション

【キオクシア】進捗率わずか32%で目標株価引き上げ続出の謎。元・機関投資家が明かす半導体株のカラクリ