2026年1月から適用「退職金とiDeCo」受け取りに関する新ルールを解説! 会社の退職金を先に受け取る場合の「19年ルール」とは?

- 退職金の受け取り方に影響?65歳までの雇用確保が標準化する時代

- 企業の動向:「再雇用」から「定年引上げ」への移行が加速

- 自社の制度は?最新データで見る定年制の内訳

- 退職金は「一時金」と「年金」どちらがお得?税金で変わる手取り額の比較

- 一時金で受け取るメリット:税制優遇が大きい「退職所得控除」とは

- 年金形式で受け取る場合の注意点:「雑所得」として他の所得と合算

- 2026年1月から適用!退職金とiDeCoの受け取りに関する新ルール解説

- パターン1:iDeCoを先に一時金で受け取る場合の「10年ルール」

- パターン2:会社の退職金を先に受け取る場合の「19年ルール」

- 選択肢3:税負担を軽減する「一時金と年金の併用」という方法

- 変化する退職金制度を理解し、手取り額の最大化を目指そう

iDeCoを先に一時金で受け取る場合の「10年ルール」・税負担を軽減する「一時金と年金の併用」

2026年1月から適用「退職金とiDeCo」受け取りに関する新ルールを解説!会社の退職金を先に受け取る場合の「19年ルール」とは?

春の気配が濃くなる3月中旬、年度末を迎え、ご自身のキャリアプランについて考える機会も増える頃ではないでしょうか。

「定年後の生活設計を具体的に考え始めたけれど、退職金はいつ、どのように受け取るのが最も有利なのだろう?」といった疑問をお持ちの方も多いかもしれません。

実は、2026年1月から退職金やiDeCo(個人型確定拠出年金)の受け取りに関する税金のルールが新しくなりました。

厚生労働省の最新の調査結果を見ても、企業が「65歳定年」を導入する動きは年々活発になっています。

働き方が変われば、老後資金の受け取り方も見直しが必要です。

この記事では、変わりゆく制度の中で損をしないために、ご自身の状況に合わせた最適な退職金の「出口戦略」を立てるためのポイントを分かりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

退職金の受け取り方に影響?65歳までの雇用確保が標準化する時代

厚生労働省が発表した令和7年(2025年)版の「高年齢者雇用状況等報告」によれば、65歳までの雇用を確保する措置を導入している企業は99.9%にも上ります。

ここで注目したいのは、その具体的な措置内容の変化です。

企業の動向:「再雇用」から「定年引上げ」への移行が加速

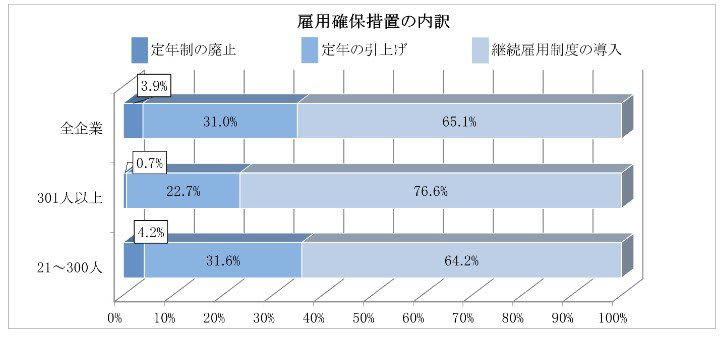

雇用確保措置の内訳

全企業を対象とした雇用確保措置の内訳を見ると、「継続雇用制度(再雇用制度など)」を導入する企業が65.1%と多数派ですが、この割合は前年から2.3ポイント下がりました。

その一方で、「定年年齢の引上げ」を行う企業は31.0%となり、着実に増えていることがわかります。

自社の制度は?最新データで見る定年制の内訳

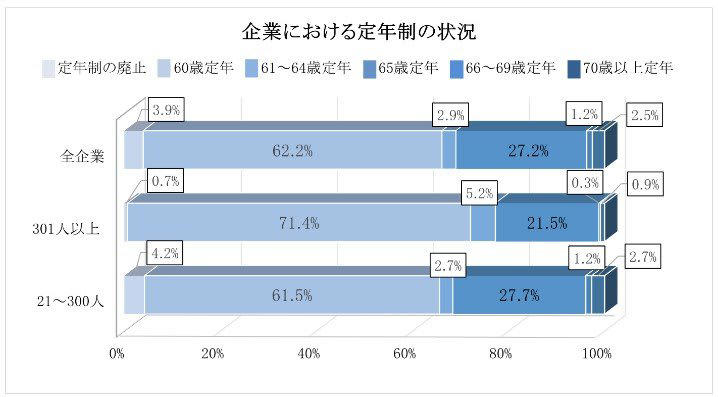

企業における定年制の状況

企業における現在の定年制の状況を詳しく見てみると、以下のようになっています。

・60歳定年: 62.2%

・65歳定年: 27.2%

・70歳以上定年: 2.5%

・定年制の廃止: 3.9%

現在も60歳を定年とする企業が主流ではあるものの、65歳定年へのシフトは着実に進んでいます。

このように働く期間が長くなるにつれて、「いつ退職金を受け取るか」というタイミングの選択がより重要になってきています。

退職金は「一時金」と「年金」どちらがお得?税金で変わる手取り額の比較

退職金の受け取り方法には、主に「一時金」として一括で受け取る方法と、「年金」として分割で受け取る方法の2種類が存在します。

一時金で受け取るメリット:税制優遇が大きい「退職所得控除」とは

退職金を一括で受け取った場合、その所得は「退職所得」として扱われ、勤続年数に応じた退職所得控除という税制上の優遇措置が適用されます。

退職所得控除額の計算方法

・勤続20年以下の場合: 40万円 × 勤続年数

・勤続20年を超える場合: 800万円 + 70万円 ×(勤続年数 - 20年)

それに加えて、控除を適用した後の金額をさらに半分(2分の1)にした額が課税対象となるため、税制面で非常に有利な仕組みといえます。

年金形式で受け取る場合の注意点:「雑所得」として他の所得と合算

一方、分割で受け取ることを選ぶと、その収入は「雑所得」として分類されます。

この場合、公的年金など他の所得と合算した金額に対して「公的年金等控除」が適用されることになります。

ただし、合計所得金額が増加することによって、所得税や住民税だけでなく、社会保険料の負担も増える可能性がある点には注意が必要です。

2026年1月から適用!退職金とiDeCoの受け取りに関する新ルール解説

会社の退職金やiDeCoなど、複数の制度から一時金を受け取ることを検討している場合、2026年1月から施行される改正後のルールを正しく理解しておくことが大切です。

パターン1:iDeCoを先に一時金で受け取る場合の「10年ルール」

2026年1月からは、iDeCoを先に一時金で受け取り、その後に勤務先の退職金を受け取るケースにおいて、控除枠を再び利用するためには「10年間」の間隔を空けることが必要となります。

改正前は「5年」の間隔で退職所得控除を最大限に活用できましたが、この期間が「10年」に延長された形です。

一例として、「60歳でiDeCoを受け取り、65歳で会社の退職金を受け取る」という5年差のプランでは、iDeCoの加入期間と重複する年数に応じて、退職所得控除額の再計算(減額調整)が発生します。

受け取る順番やタイミングによって控除される「枠」が変わるため、事前のシミュレーションが欠かせません。

パターン2:会社の退職金を先に受け取る場合の「19年ルール」

逆に、「会社の退職金を先に受け取り、iDeCoを後に受け取る」という順序の場合は、さらに注意深くなる必要があります。

iDeCoを受け取る前の19年以内に会社の退職金を受け取っていると、会社に在籍していた期間とiDeCoに加入していた期間が重なる年数分、iDeCoの退職所得控除額から差し引かれる「19年ルール」が適用されるのです。

このルールにより、iDeCoを一時金で受け取る際の控除枠が大幅に減少する可能性があります。

ただし、控除額が「ゼロ」になるわけではなく、あくまで重複している期間分が減額される仕組みのため、正確な控除額を試算することが不可欠です。

選択肢3:税負担を軽減する「一時金と年金の併用」という方法

企業によっては、退職金の全額を一括で受け取るだけでなく、その一部を「年金(分割)」形式で受け取れる、いわゆるハイブリッド型の選択肢を用意している場合もあります。

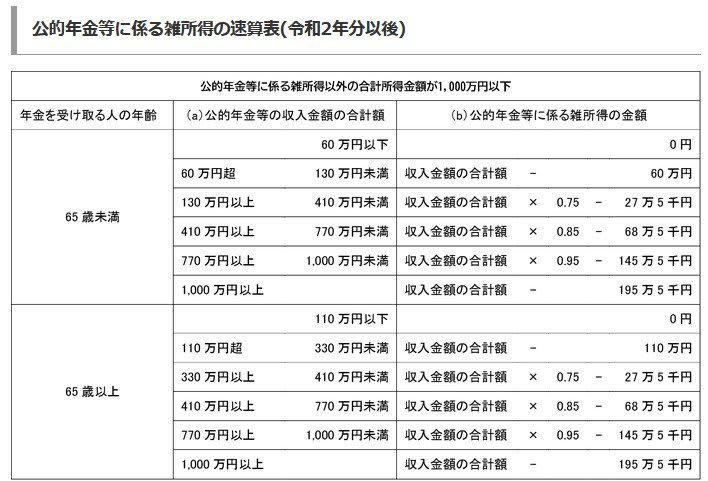

公的年金等に係る雑所得の速算表(令和2年分以後)「公的年金等に関わる雑所得以外の合計所得金額が1000万円以下」の場合

例えば、65歳未満の方で「年金以外の合計所得金額が1000万円以下」の場合、公的年金等控除として年間60万円の非課税枠が設けられています。

この控除枠をうまく利用することで、年金として受け取る部分にかかる税金の負担を最小限に抑えることが可能になります。

しかし、住民税や社会保険料の存在も忘れてはなりません。

所得税が課されない範囲であっても、お住まいの自治体によっては住民税が課されたり、合計所得の増加により社会保険の扶養から外れてしまったりするケースも考えられます。

表面的な「額面」だけでなく、最終的に手元に残る「手取り」を最大化するという視点が何より重要です。

この控除枠を利用する上では、2つのポイントに注意が必要です。

併用時の注意点1:控除枠は「合算」で計算される

この年間60万円の控除枠は、企業の年金制度だけでなく、繰上げ受給を選択した老齢年金など、対象となるすべての「公的年金等」の収入を合計した金額に対して適用される点に注意が必要です。

併用時の注意点2:年金以外の「所得」額による控除枠の変動

速算表が示すように、年金以外の所得が1000万円を超過すると、控除枠は50万円に、さらに2000万円を超えると40万円に(いずれも65歳未満のケース)、段階的に減少します。

定年退職後も現役時代と同水準の収入を得る予定の方は、ご自身の所得状況によって「実質的な非課税枠」が変動することを念頭に置き、受け取る金額を調整することが賢明といえるでしょう。

変化する退職金制度を理解し、手取り額の最大化を目指そう

厚生労働省の報告からもわかるように、より長く働き続けるライフスタイルは、もはや特別なことではなくなってきています。

しかし、働く期間が延びるほど、退職金の受け取り方は複雑化する傾向にあります。

ご自身の会社の定年年齢やiDeCoの加入状況を改めて確認し、新しい「10年ルール」や「19年ルール」といった制度変更を考慮した上で出口戦略を練ることが、賢明な老後準備のスタートラインといえるでしょう。

※当記事は再編集記事です。

参考資料

・厚生労働省「令和7年「高年齢者雇用状況等報告」の集計結果を公表します」

・国税庁「No.1420 退職金を受け取ったとき(退職所得)」

・国税庁「No.2732 退職手当等に対する源泉徴収」

・国税庁「No.1600 公的年金等の課税関係」

関連記事

【70歳代】「平均貯蓄額」はいくら?シニアの《年金月額と生活費》から見る「ふたり暮らしのリアルな家計事情」とは?

厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説

【申請しないとゼロ円】住民税課税世帯が申請できる《給付金+手当》9選!「出産前後・ひとり親世帯・収入が減ったとき」