任意継続と国民健康保険、3つの判断基準「結局どっちが安くなる?」国保「扶養の概念なし」保険料はどうやって決まる?

任意継続、高年収層に有利?全額自己負担だけど保険料には「上限」あり!

任意継続と国民健康保険、3つの判断基準「結局どっちが安くなる?」国保「扶養の概念なし」保険料はどうやって決まる?

3月は年度末。長年勤めた会社を退職し、新しい一歩を踏み出す人も多い時期ですね。退職後に意外と悩むのが「健康保険はどうすればいいの?」という問題ではないでしょうか。

任意継続と国民健康保険、結局どちらが安いのか気になる人も多いはずです。春の訪れとともに生活が大きく変わるこの時期、今回は公的資料の調査結果をもとに、退職後の健康保険の選び方についてわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

国民健康保険、市区町村運営の保険「扶養の概念なし」保険料はどうやって決まる?

国民健康保険(国保)は市区町村が運営する保険で、在職中の社会保険とは計算方法が根本的に異なります。

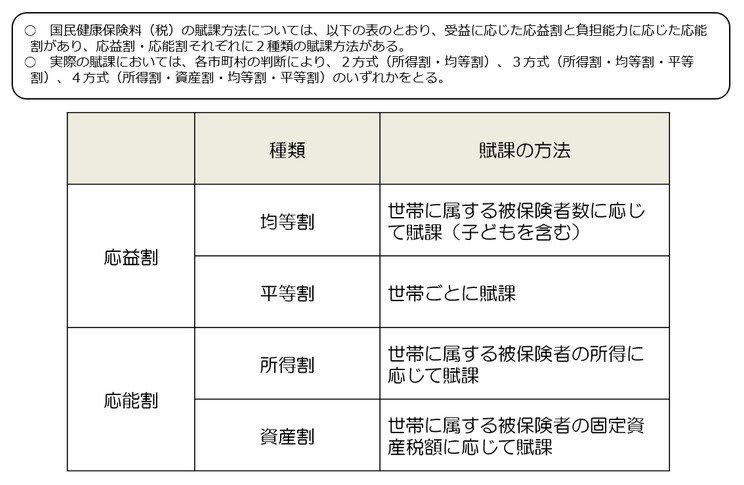

保険料の構成

世帯単位で算定され、前年の所得に応じた「所得割」のほか、世帯人数に応じた「均等割」、世帯ごとに課される「平等割」などが合算されます。

扶養の概念がない

国保には扶養制度がないため、家族が増えるほど「均等割」が人数分加算され、世帯全体の保険料が膨らむ構造になっています。

国民健康保険料・保険税のしくみ

国保は所得だけでなく、世帯に属する被保険者の数(均等割)などが合計されて算出されるため、扶養家族が多い世帯ほど負担が増しやすくなります。

任意継続、高年収層に有利?全額自己負担だけど保険料には「上限」あり!

健康保険任意継続は、退職前の健保組合や協会けんぽに最大2年間加入できる制度です。

全額自己負担

在職中は会社と折半でしたが、退職後は事業主負担分も合わせた「全額」を自分で納める必要があります。

報酬月額の上限

保険料計算の基礎となる「標準報酬月額」には上限が設定されています。

協会けんぽの例

協会けんぽの場合、令和8年度の上限額は32万円に決まりました。これは全加入者の平均給与(令和7年9月末時点)を基準に算出されたものです。在職時の月収が50万円や80万円だった人でも、保険料は「32万円」を基準に計算されます。所得に上限なく連動する国民健康保険に比べ、支払額を大幅に抑えられるケースがあるのはこのためです。

このように協会けんぽなど、在職時の給与が高かった人でも「標準報酬月額の上限」が適用されるため、所得に完全に連動する国保よりも割安になるケースがあります。

協会けんぽの被保険者の推移

ちなみに、協会けんぽのデータ(令和6年7月末時点)によると、被保険者全体(2555万6000人)のうち任意継続を選択している人は20万2000人で全体の約0.8%となっており、非常に限定的な割合であることが分かります。多くの人が退職後に別の選択肢を選んでいる実態があるからこそ、自分のケースでは本当に任意継続が有利になるのか、しっかり見極めることが大切です。

任意継続と国民健康保険、3つの判断基準「結局どっちが安くなる?」

もっとも迷いやすい「任意継続」と「国保」の比較は、以下の3つの判断基準をもとに、ご自身の状況を整理してみるのがおすすめです。

①扶養家族がいるなら「任意継続」が有利なケースが多い

任意継続なら、追加の保険料なしで家族を「被扶養者」として継続加入させられます。国保では家族全員分の均等割がかかるため、扶養家族が多いほど任意継続の方がトータルの支出を抑えやすくなる可能性があります。

②「会社都合」なら迷わず国保!給与所得が7割減で計算される特例

倒産や解雇など「非自発的失業者」に該当する場合、申請により国保料の給与所得を100分の30(7割減)として計算してくれる軽減制度があります。この軽減が適用されると、任意継続(全額負担)より安くなる可能性があります。

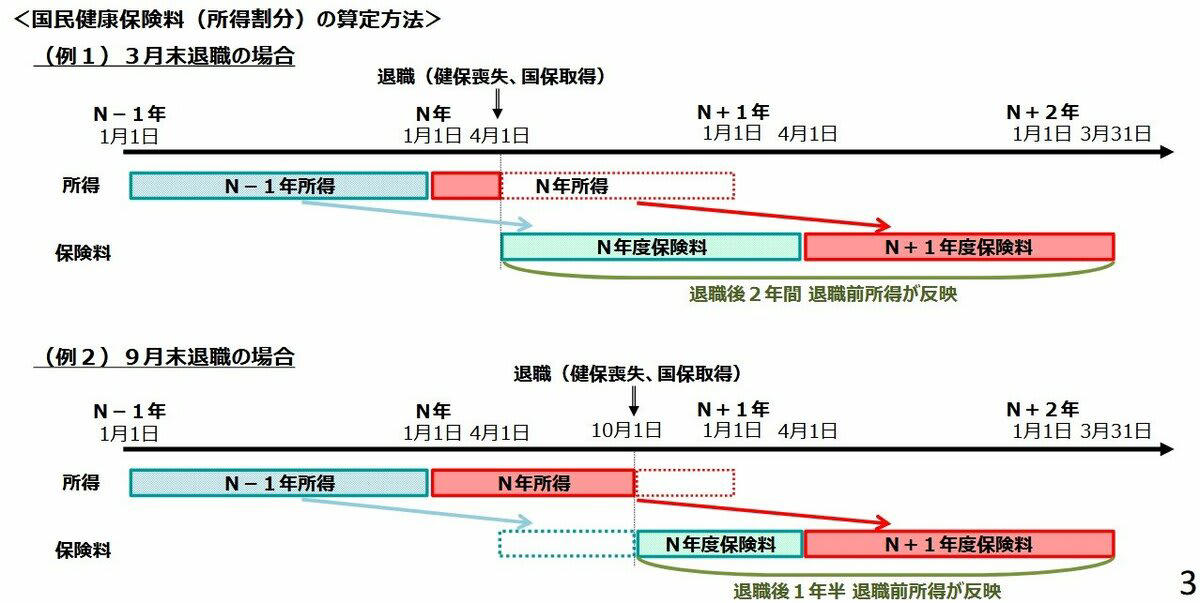

③3月退職者が注意すべき「所得反映のタイムラグ」

任意継続被保険者制度の意義

3月退職の場合、退職後しばらくは「現役時代の高い所得」に基づいた国保料が請求されます。任意継続は、退職後の急激な負担増を抑える(激変緩和=急な支払額のアップを和らげる)役割を担っています。

任意継続と国民健康保険、自分にあった選択を

今回は、退職後の健康保険として「任意継続」と「国民健康保険」のどちらが有利になりやすいのかについて解説しました。国民健康保険は世帯人数による均等割があるため、家族が多いほど負担が増えやすい特徴があります。

一方、任意継続は標準報酬月額の上限があるため、高年収層では保険料を抑えられる場合があります。また、会社都合退職の場合は国保料が大幅に軽減される制度もあります。退職後の保険料は条件によって大きく変わるため、役所や健保組合で事前に試算を行い、自分に合った選択を検討してみてください。

参考資料

・厚生労働省「国民健康保険の保険料・保険税について」

・厚生労働省「任意継続被保険者制度について」

・厚生労働省「各保険者の比較(令和4年度)」

・全国健康保険協会「【健康保険】令和8年度の任意継続被保険者の標準報酬月額の上限について」

・全国健康保険協会「協会けんぽ月報(概要)(令和6年7月)」

関連記事

ふるさと納税、利用者は1000万人以上!1人平均「約5件」寄付の実態。《年金受給者》も「ふるさと納税」で特産品をお得にゲットできる?

【退職所得控除】勤続30年なら1500万円まで非課税!長く働くほど「お得」な仕組み。2026年1月の改正で激変!「新10年ルール」と「19年ルール」とは?

【社労士が解説】厚生年金、4月15日の支給日に「30万円(月額15万円)以上」受給する人は何%いる?