石油ショック、ほころび生じていた米経済を直撃

ガソリン価格高騰を受け、エコノミストは目先のインフレ予測を引き上げている

石油ショックは経済成長にとって悪材料であり、インフレにとってもそうだ。従って、成長が既に伸び悩んでおり、インフレが根強い状態にあるときにそうしたショックが起きると憂慮すべき事態となり得る。

残念ながら、それが今まさに起きていることだ。

13日に公表された一連のデータにより、家計消費の減退から消費者心理の冷え込み、インフレ率の上昇まで、経済にほころびが生じていることが明らかになった。既にガソリンスタンドや航空運賃、輸送費に打撃を与えている原油相場の上昇は、この三つ全てを悪化させる恐れがある。

米経済はこの1年間、さまざまなショックを乗り切り、それは今回の事態がリセッション(景気後退)を引き起こすとエコノミストたちが予想していない理由の一つになっている。それでもこうした経済の底堅さの源泉の一部が損なわれる可能性はある。原油高はインフレリスクをもたらすため、今週に政策会合を予定している米連邦準備制度理事会(FRB)は年内にそれほど大幅な利下げを実施できないかもしれない。

米商務省が13日発表した昨年10-12月期の実質GDP(国内総生産)伸び率改定値は、年率換算で0.7%と、速報値1.4%から下方修正された。いずれの数字も、昨年秋の連邦政府機関の一部閉鎖で押し下げられていた影響で、今四半期はその反動が見込まれている。とはいえ、経済活動の最大の構成要素である個人消費は鈍化している。13日に公表された別の統計によれば、今年1月までの3カ月間の個人消費は、年率換算で前の3カ月に比べ1.6%の伸びにとどまった。

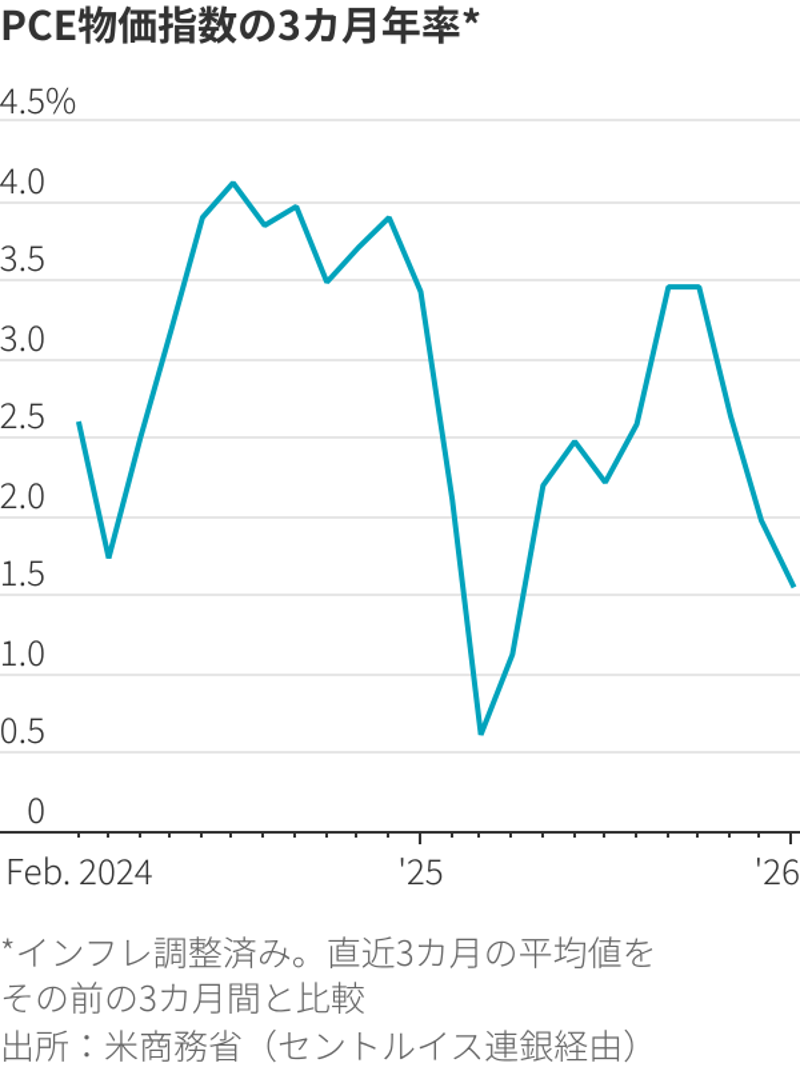

PCE物価指数の3カ月年率*

これに加え、雇用の伸びの停滞がある。就業者数は過去6カ月のうち3カ月で減少した。

一方で、インフレ率は高止まりしている。2月の消費者物価指数(CPI)は前年同月比2.4%上昇し、緩やかな伸びとなった。だが、FRBは個人消費支出(PCE)物価指数という、別の指標を重視している。13日の商務省の発表によると、変動の大きい食料品とエネルギーを除いた1月のPCE上昇率は3.1%となり、前年とほぼ変わらなかったものの、FRBの目標である2%を大きく上回った。

全米自動車協会(AAA)によると、米国とイスラエルがイランを攻撃した日の前日以降、レギュラーガソリンの平均価格は1ガロン=2.98ドルから3.63ドルに上がっている。これを主な理由として、エコノミストらは目先のインフレ予測を引き上げている。

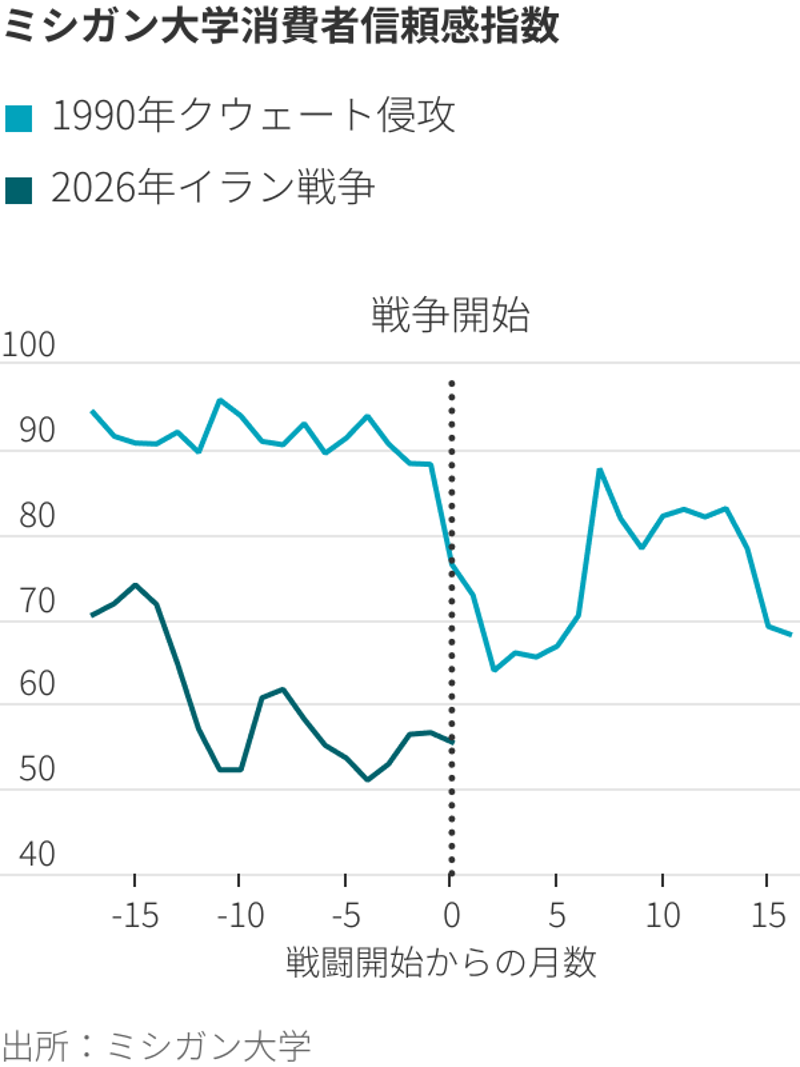

だがリセッションは予測されていない。これは、1990年8月のイラクによるクウェート侵攻を受けて石油相場が急上昇した時とはかなり違う。当時のエコノミストらは即座にリセッションを予想し始めた。あるエコノミストはウォール・ストリート・ジャーナル(WSJ)に対し、「1979年以降で最も暗い見通しだ」と述べていた。

当時は消費者信頼感が崩壊した。今回は既に低下しているものの、目立つほど落ち込んではいない。ミシガン大学は13日、3月初めの消費者信頼感指数が55.5と、2月時点の56.6から若干低下したと発表した。調査責任者のジョアン・スー氏によると、紛争が起きる前に行われた聞き取り調査では、信頼感が2月から改善していたが、その9日後に行った調査では、その改善分が消えていたという。

米経済はこの1年、弱い景況感、関税、不透明な事業環境、移民の急激な減少、政府機関の長期閉鎖に直面しながらも、驚くほどの底堅さを示してきた。人工知能(AI)への投資と生産性の向上が成長を支える一方、好調な株式市場により富裕層の消費は維持されている。JPモルガン・チェースの米国担当チーフエコノミスト、マイケル・フェローリ氏は「この景気拡大局面は多くの試練に見舞われてきたが、持ち直し続けている。われわれはリセッションやそれに近い事態を見込んではいない」と語った。

ノムラのエコノミスト、デービッド・サイフ氏は、原油価格の高止まりが長期化しても、1970年代や90年代と同様に景気を押し下げることはないかもしれないと述べた。過去10年間にわたる米石油生産の急増により、米国民がエネルギーに支出する資金がより多く米企業に還流するようになっているという。サイフ氏は「戦争が始まっても、米経済に対するわれわれの見方は実際のところあまり変わっていない」と語った。

昨年の減税も支出を支えるだろう。米内国歳入庁(IRS)が13日発表したところによると、今年の確定申告シーズンにおける3月6日時点の平均還付額は、前年の同時点に比べて10.6%多かった。

だが、ショックは積み重なっている。企業は依然として関税への対応に追われており、消費者は労働市場の弱さに直面している。経済は、例えれば、タイヤをつるしたブランコというより、ピニャータ(くす玉)のようなものかもしれない。タイヤブランコは棒でたたいたら必ず跳ね返ってくるが、ピニャータはたたいていればいずれ割れる。

この戦争が始まる前、先物市場はFRBが0.25%の利下げを年内に少なくとも2回行うと予想していた。市場は現在、全く利下げが行われない確率が約40%とみている。原油高によって、FRBにとっての核心的な問題が浮き彫りになっている。労働市場に対するリスクからは利下げが求められ、インフレの高進からは金利据え置き、または利上げが求められる。こうした綱引き状態により、FRB当局者は本能的に、先手を打って動くというより、状況が明確になるまで様子見する可能性が高い。

金融市場にはまた別のリスクがある。S&P500種指数は1月下旬に付けた史上最高値から5%下落しているものの、まだ比較的堅調だ。ただ、原油供給の混乱がより長引く兆候が見えたり、プライベートクレジットを巡る懸念が拡大したりするなどの問題が出てくれば、この状況は変わる可能性がある。そうなれば、成長を下支えしているAI投資の資金調達や、高所得層の消費支出が損なわれる恐れがある。

それは、ピニャータが持ちこたえられなくなるような追撃の一打になるかもしれない。