「受注は増えても作れません」国策に追い付かない「造船業界」、1万人超の人手不足が浮き彫りにする供給網の深淵とは

造船業6兆円経済圏

2026年3月18日、帝国データバンクの調査は、日本の造船業が国策による追い風の絶頂にある一方、供給網が壊れる寸前にあることを示した。

【画像】「なんとぉぉぉぉ!」 これが大手海運の「平均年収」です! グラフで見る(11枚)

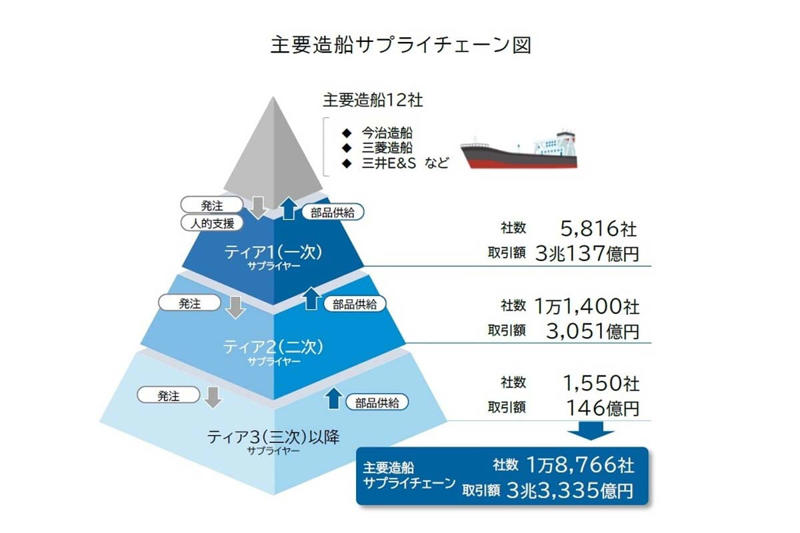

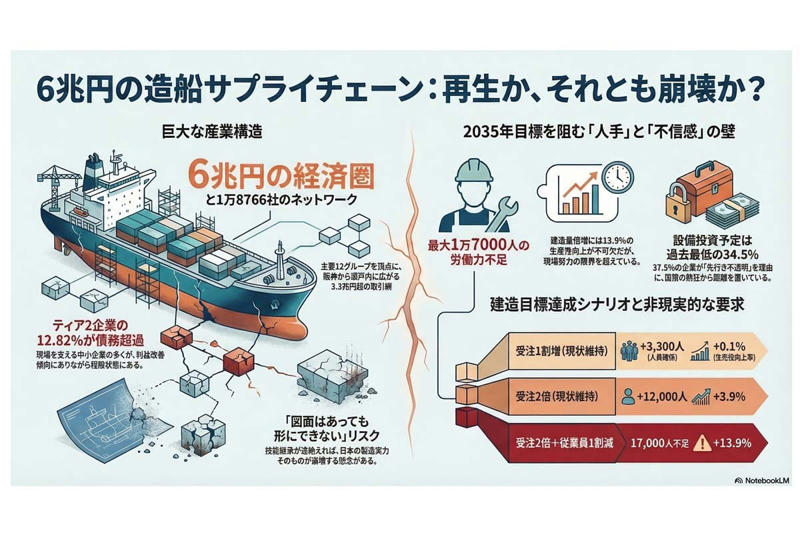

主要12グループを頂点とする全国1万8766社のサプライチェーンは、取引額3兆3335億円を抱え、産業全体では6兆円の経済圏を形成している。地域別では東京都が1兆54億円で最も大きく、兵庫県4028億円、大阪府3763億円と続き、阪神から瀬戸内にかけて広範な取引網が張り巡らされている。

この6兆円という規模は一見、強固な基盤に見える。しかし実態は市場原理だけでは維持が難しい。政府が船体を特定重要物資に指定し、国家を挙げて支える姿勢を鮮明にしたことは、自律的な存続が困難な段階にあることを示している。

今後10年間で予定される1兆円規模の官民投資も、現場の壊死を止める応急処置の側面が強く、それだけで成長を保証するものではない。2035年までに建造量を倍増するという高い目標に対し、現場からは達成は難しいとの悲鳴に近い分析が出ているのだ。

政策と企業の利害

「造船業界」サプライチェーン分析調査(画像:帝国データバンク)

政府は船体を特定重要物資に指定し、今後10年間で官民合わせて1兆円規模の資金を投入する。その狙いは商船の建造を立て直すことだけでなく、艦艇の建造や修繕といった安全保障の防壁を維持することにある。

兵庫や愛媛などの拠点で雇用を守ることは、地方の存続に直結する。しかし、1200億円の再生基金を準備しても、現場に動く人手が足りなければ目標の達成は難しい。政策が機能しなければ、日本の安全保障に重大な空白が生まれる可能性もある。主要造船12社は、

・LNG推進船

・防衛省向け艦艇

の受注が伸びている。高付加価値船への移行により価格競争からは抜けつつあるが、受注残高は供給網の遅延リスクという不安要素を抱える。一部の供給先が止まれば納期遅延による違約金が発生し、取引先の倒産にともなう代替調達コストが利益を相殺する。技術の継承が途絶えれば、図面はあっても実物が組み上がらず、品質の崩壊を招くだろう。

5816社に及ぶティア1企業は、取引額全体の9割を占める。営業利益率は4.49%に改善し、新燃料船への対応で活況を呈している。現在は下位企業から技能を吸い上げて対応しているが、内製化の動きは供給網の多様性を奪い、特定の企業が止まると全体が動かなくなるリスクを高めている。

1万2950社のティア2以下の企業は最も弱い立場にある。営業利益は改善傾向にあるものの、12.82%が債務超過という極限状態だ。彼らが支えているのは、溶接や配管といった現場で積み重ねた経験である。この層が失われれば、日本は製造の実力を失い、図面はあっても形にできない産業へと転落するだろう。

人手不足の現実

「造船業界」サプライチェーン分析調査(画像:帝国データバンク)

受注を倍増させるという目標は、現場に大きな負担を強いる。現在の能率のまま受注額が1割増えた場合でも、サプライチェーン全体で最大3300人の新規採用が必要になる。受注が2倍になれば、最大1.2万人分の従業員を確保しなければならない。しかし、少子高齢化の影響で従業員数が現状より1割減ることを想定すると、不足する人数は最大1.7万人に膨れ上がる。

この穴を人手で埋めない場合、1人あたりの生産性を大幅に高める必要がある。従業員数を増やさずに受注額が1割増えれば平均0.1%、2倍なら3.9%の向上が求められる。さらに従業員が1割減れば、受注1割増で9.2%、2倍では13.9%もの生産性アップが欠かせない。こうした水準は、現場での努力の範囲を大きく超える。船舶の建造や修繕、複雑な配管作業は、依然として人の手による調整が中心だからだ。

13.9%という高い要求は、人手不足を「デジタル活用」で補おうとする姿勢に見える。しかし現実は甘くない。この労働力不足は、中韓勢との納期競争力にも直結する。受注が2倍になっても、船台が物理的に埋まれば、船主は日本を離れ、他国に注文を出すだろう。1.2万人から1.7万人の空白は、日本が市場から脱落する可能性を示しているのだ。

投資抑制の実態

「造船業界」サプライチェーン分析調査(画像:帝国データバンク)

政府が1兆円を投じ、需要が確約されているにもかかわらず、サプライチェーン企業の設備投資予定は34.5%にとどまり、過去5年間で最も低い。前年の38.7%から4.2ポイント低下した背景には、中小の供給側が2035年以降に強い不信感を抱く現実がある。

過去の大不況を経験した経営層のなかには、国の倍増目標を政治サイクルが生んだ一時的な熱狂とみなし、投資で能力を広げた途端に次の不況で突き放されることを恐れる心理があるだろう。この停滞が官民の投資を妨げる大きな壁となっている。

投資を予定する企業でも、多くは設備の代替(70.4%)にとどまり、デジタル投資(37.2%)や省力化・合理化(35.7%)は現状維持の域を出ない。投資を見送る理由では、

「先行きが見通せない」

が37.5%で最多となり、「投資に見合う収益を確保できない」が19.6%、「人件費の高騰による利益率の低下」が15.2%に上る。仕事はあるものの、投資しても報われないという構造的な不満が現場に根付いている。

再興への課題

「造船業界」サプライチェーン分析調査(画像:帝国データバンク)

6兆円規模のサプライチェーンは、再生への道を進むのか、それとも崩壊に向かうのか――日本の造船産業は、開発能力は残すものの、製造という実務力を失いつつある。1万8766社に及ぶ供給網のすべてを救うことは現実的に不可能であり、残すべき技術の取捨と、維持に必要なコストを船価に反映させる仕組みが求められている。

供給網を強化するため、大手が中小を統合する手もあるが、人手不足を解消できなければ、防衛や新燃料船など収益性の高い分野まで海外勢に奪われかねない。現場の中小企業が10年後の設備に投資できるかどうかが、産業の行く末を左右する。その前提には、船価の上昇分が供給網の末端まで届き、債務を解消できる水準であることがある。

投資家や経営者が注目すべきなのは、政府の掛け声ではなく、ティア2以下の現場で働く職人の数という、実態を示す数字だ。6兆円という規模を産業の強さと見るか、支えきれない重荷と見るか。その判断は、本年度の設備投資実績に表れるだろう。

供給網の逼迫

造船サプライチェーン:再生か崩壊か。

6兆円。この規模に安心している場合ではない。今回の調査が示したのは、日本の造船業が「受注はあるが生産が追いつかない」という、現実的な供給リスクに直面しているという事実だ。

政府が2035年までに建造量を倍増させる目標を掲げ、1兆円規模の官民投資を打ち出すのは、経済安全保障の観点から妥当だろう。しかし、基盤となる1万8766社の現場では、12.82%の企業が債務超過にあり、厳しい状況が続いている。いくら計画を描いても、実際に鋼板を曲げ、溶接し、エンジンを据え付ける人員が1.2万人、あるいは1.7万人不足すれば、その目標は達成できない。

注目すべきは、13.9%という高い生産性向上の要求だ。デジタル化やDXの導入は進める価値があるが、職人の手作業や現場の調整を簡単に置き換えることはできない。現状で必要なのは、先端技術への投資だけでなく、適正な船価の還流によって供給網全体を維持することだ。ティア1企業の利益率が改善する一方で、ティア2以下の投資意欲は過去最低水準に落ち込んでおり、供給網の脆弱性が顕在化している。

日本の造船業が開発力だけに依存する状況に陥るのか、それとも製造能力を維持するのか。その分岐点は、政府の掛け声ではなく、末端の町工場が10年後を見据えた設備投資の判断をできる環境を整えられるかどうかにかかっている。

読者は決算書の数字だけでなく、サプライチェーンの現場の状況にも目を向ける必要がある。6兆円規模の経済圏が安定して動く日は、現場の投資判断ひとつひとつにかかっている。