ホンダ、損失最大2.5兆円の衝撃。二輪では世界トップも四輪は迷走。巨額EV損失が示す決定的課題

賛否分かれる、ホンダの新型プレリュードのデザイン。

ホンダが2026年3月期の決算で、最大6900億円の最終赤字に転落する見通しを示した。

直接の引き金は、北米で計画していたEV3車種の開発・発売中止に伴う資産処理だ。損失は2026年3月期と2027年3月期を合わせて最大2兆5000億円に膨らむ可能性があるという。

2025年3月期、四輪の売上収益は14兆4678億円と二輪の3兆6266億円を大きく上回った。ところが営業利益率は、二輪が18.3%、四輪が1.7%。いまホンダを支えているのは、四輪の自動車ではなく、二輪ではないかと言いたくなる数字が並ぶ。

ホンダの二輪を支える「インフラ化」と「枯れた技術」

Salvador Aznar/Shutterstock.com

ホンダの二輪事業は、創業以来の原点であり、いまも会社の屋台骨を支える最大の「ドル箱」である。2025年3月期の世界二輪販売は2057万台、アジアを中心に展開し、世界シェアは約40%に達した。しかし、この事業の真の凄みは規模だけではない。

売上収益3兆6266億円に対し、営業利益6634億円。製造業としては異例中の異例とも言える「18.3%」という驚異的な営業利益率にこそ、ホンダの真骨頂が現れている。

なぜ、「単価の安い実用バイク」でこれほどの利益を出せるのだろうか。その答えは、「インフラ化」と「枯れた技術」の融合にある。

主戦場であるインドやASEANにおいて、バイクは人々の生活と仕事を支える生命線だ。世界23カ国に生産拠点を持ち、3万店を超える販売網を築き上げたホンダの強みは、「地球上のどこで壊れても、すぐに部品が手に入り直せる」という絶対的な安心感である。このインフラ的価値があるからこそ「ホンダ車は中古でも高く売れる」というリセールバリューが担保され、新興勢力が安売りを仕掛けてきても、ユーザーは結局ホンダを選ぶことになる。

ホンダがインドで展開するActiva。

さらに、インドで展開する「Activa」やスーパーカブ系などの主力モデルは、すでに減価償却が終わった「枯れた技術」だ。ホンダはこれをベースに、共通部品を使った完成度の高い製品を年間数百万台単位で量産し続けている。結果、1台あたりの製造コストは極限まで下がり、利益が積み上がっていく。生活に必要な移動手段を、技術過剰ではなく合理的な商品として届ける。この創業以来の思想が、究極のコスト競争力を生み出しているのだ。

しかし、この強固な二輪帝国も、未来永劫安泰というわけではない。都市交通の電動化(EV化)は、ホンダが長年かけて築き上げた「エンジン屋の深いお堀」を無効化してしまう破壊力を持っているからだ。

EVスクーターは、極論を言えばモーターとバッテリー、そして制御基板さえ調達できれば組み立てられる。内燃機関の時代に必要だった、高度なすり合わせ技術や燃焼効率のノウハウが「コモディティ化(汎用品化)」し、バイクが家電に近づいていくのだ。事実、インドのOla Electricや中国のYadeaといった新興メーカーが、スマートフォンのような開発スピードと圧倒的な価格競争力でローエンド市場を侵食し始めている。

ホンダ自身が2030年までに年間400万台のEV二輪販売を目指し、交換式バッテリーの規格化に躍起になっているのもそのためだ。車両のハードウェアだけで勝負できなくなる未来を見据え、エネルギーの供給網という「新たなインフラ」を握ることで、次の時代の堀を作ろうと必死にもがいているのである。

低迷する四輪

Honda公式メディアサイト

これに対して四輪は、売上規模こそ巨大だが、利益の出方がまるで違う。2025年3月期の四輪事業は売上収益14兆4678億円を計上しながら、営業利益は2438億円、営業利益率は1.7%にとどまった。二輪の18.3%と並べると、この差はほとんど別会社に見える。

四輪が苦しい理由は複合的だ。市場ごとの規制、EV投資、競争環境、中国を含むアジアでの販売環境の変化——。だが、もっと本質的な問題は、ホンダの四輪が「自分たちは何を核に戦う会社なのか」をはっきり語れていないことにある。

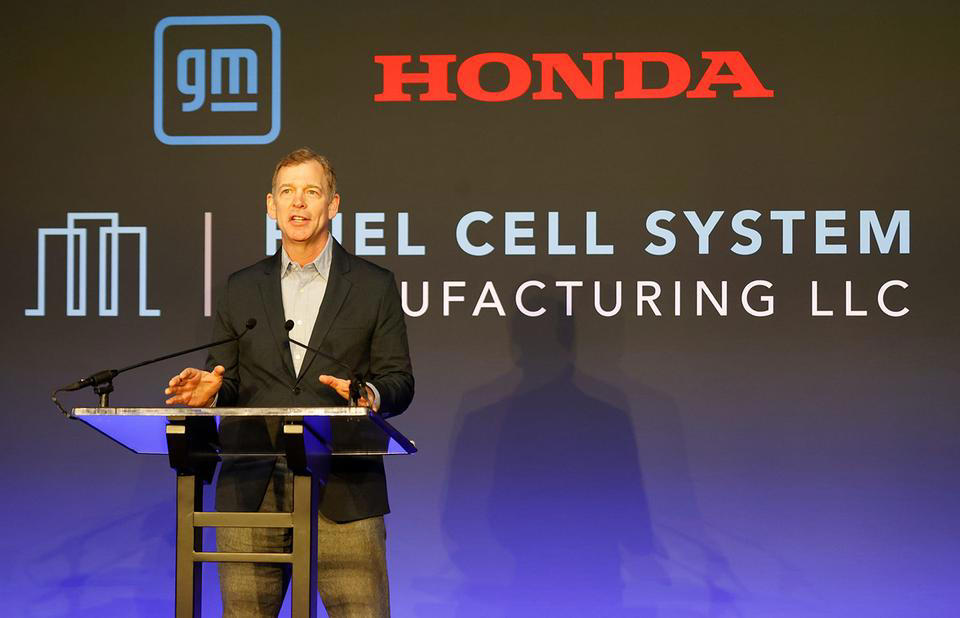

その象徴がGMとの協業だった。ホンダとGMは2023年10月、小型・低価格EVの共同開発計画を撤回した。さらに2026年1月には、GMとの合弁会社であるFCSMで生産していた現行の燃料電池システムの生産を2026年末までに終え、ホンダは次世代燃料電池を独自開発すると発表した。

2024年1月、ホンダとGMは、合弁会社であるFCSMで燃料電池システムの生産を開始したことを発表していた。(撮影2024年1月)

提携が悪いのではない。問題は、提携のたびに「ホンダが何を握るのか」が曖昧に見えることだ。