高市早苗政権「責任ある積極財政」の主眼はどこに

『責任ある積極財政は日本経済を、強く豊かにするのか。』特集バナー

「イランショックが起こって出ばなをくじかれた。政府が成長投資や危機管理投資で民間に投資を促しても、これほど不確実性が高い状況では、企業が様子見するのも致し方ない」

【図解】金利上昇&円安加速の背景

3月中旬、第一生命経済研究所首席エコノミストの永濱利廣氏は渋い表情でこう語った。永濱氏は高市早苗政権発足後、経済財政諮問会議の有識者議員に就任している。

責任ある積極財政を掲げ、2月の衆議院選挙で圧勝した高市首相。財政出動で国内投資をテコ入れし、経済成長が実現すれば財政の持続可能性も保たれる、という青写真だ。その先行きとこれまでの経緯は次のとおりだ。

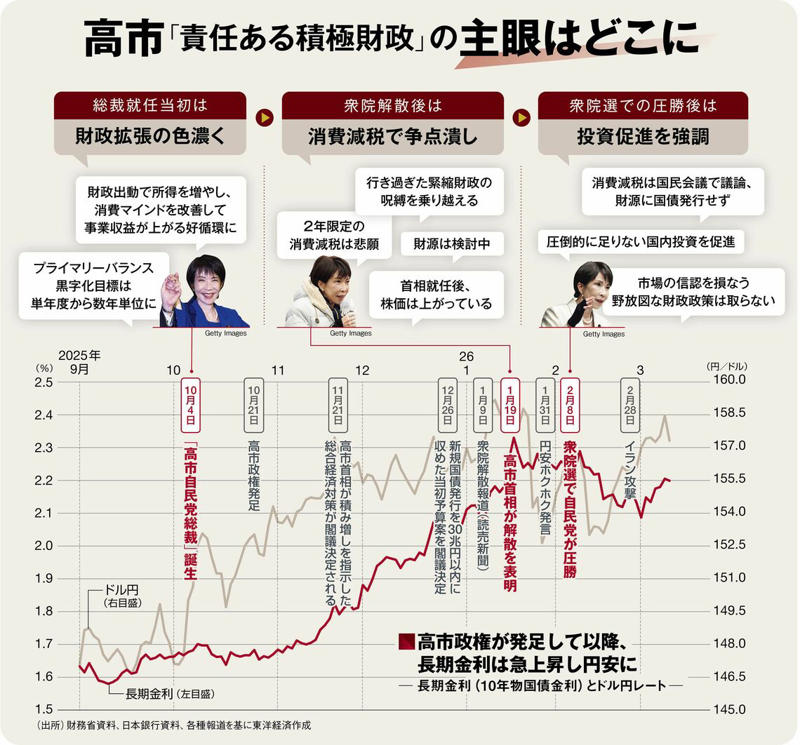

まず昨年10月、高市氏が自民党総裁に就任すると、財政拡張スタンスが債券市場の懸念を招き、長期金利(10年物国債金利)は1.6%台から上昇した。

「財源なき消費減税」への疑念

クライマックスは今年1月20日。2.3%台をつけた。その前日に高市首相は衆院の解散を表明。会見では食料品の消費税率を2年限定でゼロにすることを自民党の公約として掲げた。だが、財源は国債に頼らない方法を検討すると述べるにとどめたため、「財源なき消費減税」への疑念を抱いていた債券市場は「ゼロ回答」と見なし、金利が急騰。40年金利が4%台に乗り、10年金利も2.38%と27年ぶりの水準まで上昇した。

火消しに回ったのが片山さつき財務相だ。同じ1月20日、スイスで開かれたダボス会議(世界経済フォーラム年次総会)でスピーチに立つと、「プロアクティブな(先を見据えた)財政政策であって、エクスパンショナリー(拡張的)に規模を追求するものではない。財政規律にも配慮している」と強調。帰国すると、海外で消費減税が誤解されていたため金利急騰を招いたと釈明し、「はっきり伝えてショックは収まった」と語った。

ところが、ダボス会議の会場にいた竹中平蔵元総務相のところには片山氏のスピーチ後、3人のエコノミストがやってきて尋ねたという。「いったい日本は積極財政をするのか、しないのか? 言っていることが矛盾している」。

画像を拡大

画像を拡大

インフレ転換のあだ花

こうした疑問が生じるのも無理はない。確かに高市政権のキャッチフレーズ「責任ある」と「積極財政」の両立は難しい。

「責任ある」と、財政の持続性に自信を示せるのは、足元で財政指標が改善しているからだ。

コロナ禍後に進んだインフレで名目GDPが拡大し、政府債務残高GDP比が低下。税収もインフレで増えた。法人税収はバブル期以来の水準に回復している。政府資産である外貨準備は円安で含み益が膨らんだ。一方、利払い費は抑えられていた。政府発行の国債の多くは固定金利。足元の金利が上昇しても、これまでに発行した低金利国債の利払いは増えない。

対照的に、インフレで家計は悲鳴を上げ、「積極財政」を打ち出さなければならない状況にある。

高市政権は発足直後、物価高対策を最優先課題とし、電気・ガス料金の補助などに補正予算を投入した。続く2026年度の当初予算では、診療報酬と介護報酬をインフレ連動で引き上げた。いずれも家計を支援する。しかし実際には、防衛費増などの政策要因を除いた「ベース歳出」はインフレ未反映分が5年間で5.3兆円と算出され、26年度当初予算も実質的には歳出抑制になっている、と第一生命経済研究所主席エコノミストの星野卓也氏は試算する。今後、インフレを反映した予算を組めば、さらなる歳出拡大は必至だ。世界情勢の変化も防衛費や産業政策強化への支出を要請する。

「責任ある」状況は時限的

こうした環境は、「責任ある」状況が時限的なものだと示唆する。

1342兆円に上る日本の債務は、家計や企業の金融資産によって支えられている。だが、インフレでその構図も変化しつつある。

日本銀行は異次元金融緩和政策で大量に国債を買い入れてきた。しかし24年3月の同政策解除後、徐々に利上げし国債買い入れを減らしている。誰が国債を買い支えるのか。かつての主な買い手であった銀行は「金利ある時代」に突入し、金利リスク規制などから国債保有を増やしにくい。

そうした環境下、高市政権は「責任ある積極財政」を掲げ金利上昇を招いた。

局面が変わったのは衆院選後。金利はいったん落ち着いた。自民党が圧勝し、市場は消費減税の実現可能性は下がったとみたようだ。「選挙での野党対策の争点潰しであって、実施は先送りするのではないか」(市場関係者)。

財源確保のハードルは確かに高い。食料品の消費税をゼロにすれば年間5兆円の税収減。財源候補の1つは政府の基金だ。使う見込みのない基金から財源を持ってくることは不可能ではない。しかし5兆円規模となると、半導体をはじめ成長投資の戦略分野に関わる基金にまで手をつけざるをえない。もう1つの財源候補である租税特別措置は、廃止すれば、主な対象である中小企業が反発する。

かといって赤字国債を発行すれば金利に跳ね返る。「責任ある積極財政」はますます隘路(あいろ)に陥る。

こうした中、株式市場は「積極財政」による成長投資に期待し、債券市場は「責任ある」財政に望みをつなぎ、株高と金利の落ち着きが併存していた。それを覆したのがイランショックだ。

日本経済を深刻な事態に

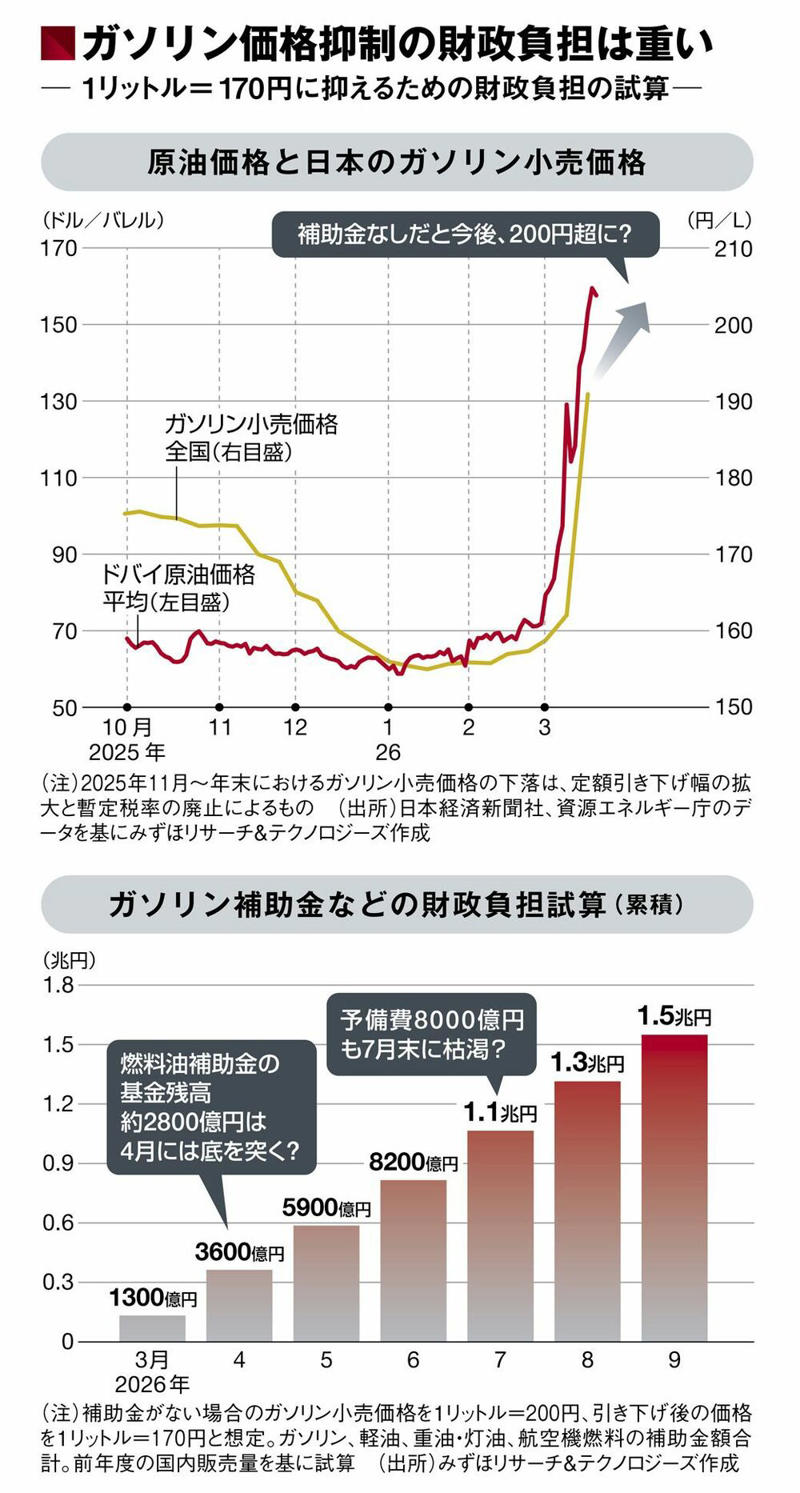

国会で予算審議が始まった矢先の2月28日、アメリカとイスラエルがイランを攻撃。原油高騰への対策として、高市政権はガソリン補助金の復活に踏み切った。軽油や重油も対象とする。投資にシフトしていた「責任ある積極財政」は物価高対策に引き戻された。

みずほリサーチ&テクノロジーズチーフ日本経済エコノミストの服部直樹氏は、ガソリンなどの前年販売量を基に補助金に要する額を試算。ガソリン価格は原油価格高騰につれ、1リットル=200円まで上がると見込まれる。高市首相は同170円程度に抑えると表明しており、燃料油補助金の基金残高約2800億円は4月中に底を突く。予備費から8000億円を積み増す方針だが、7月末には枯渇する見込みだ。

原油高によるダメージはガソリン補助金の支出ばかりではない。

22年のロシアによるウクライナ侵攻以降、日本はエネルギー価格の上昇などで交易条件が悪化し海外に所得が流出。日本の貿易赤字拡大が見込まれ、円安が進んだ。今回も円安が進めば、さらに貿易赤字が拡大するというスパイラルに陥りかねない。そして物価高が進み、苦しむ家計へ一層の支援が必要となるだろう。

さらに今回のイランショックはウクライナショックよりも深刻な事態をもたらす可能性もある。日本の中東依存度が高いからだ。

原油は9割超を中東に依存。原油から精製されるナフサも約8割が中東由来だ。化学大手の三菱ケミカルはナフサから作る基礎化学品・エチレンを3月6日から減産している。エチレンはさらに加工され、食品容器・包装材、日用雑貨、洗剤、衣料品、自動車部品、半導体材料、薬品などになる。これらも今後、生産が減りかねず、多くの企業の売上高が減って景気が悪化する可能性がある。

エチレンの減産は三菱ケミカル以外でも始まっている。天然ガスやメタノールも中東影響が大きい。

イランショックが長引けば、日本経済全体が大きく冷え込み、財政支出のさらなる拡大が求められることは必至だ。高市政権の「責任ある積極財政」は早くも正念場を迎えている。

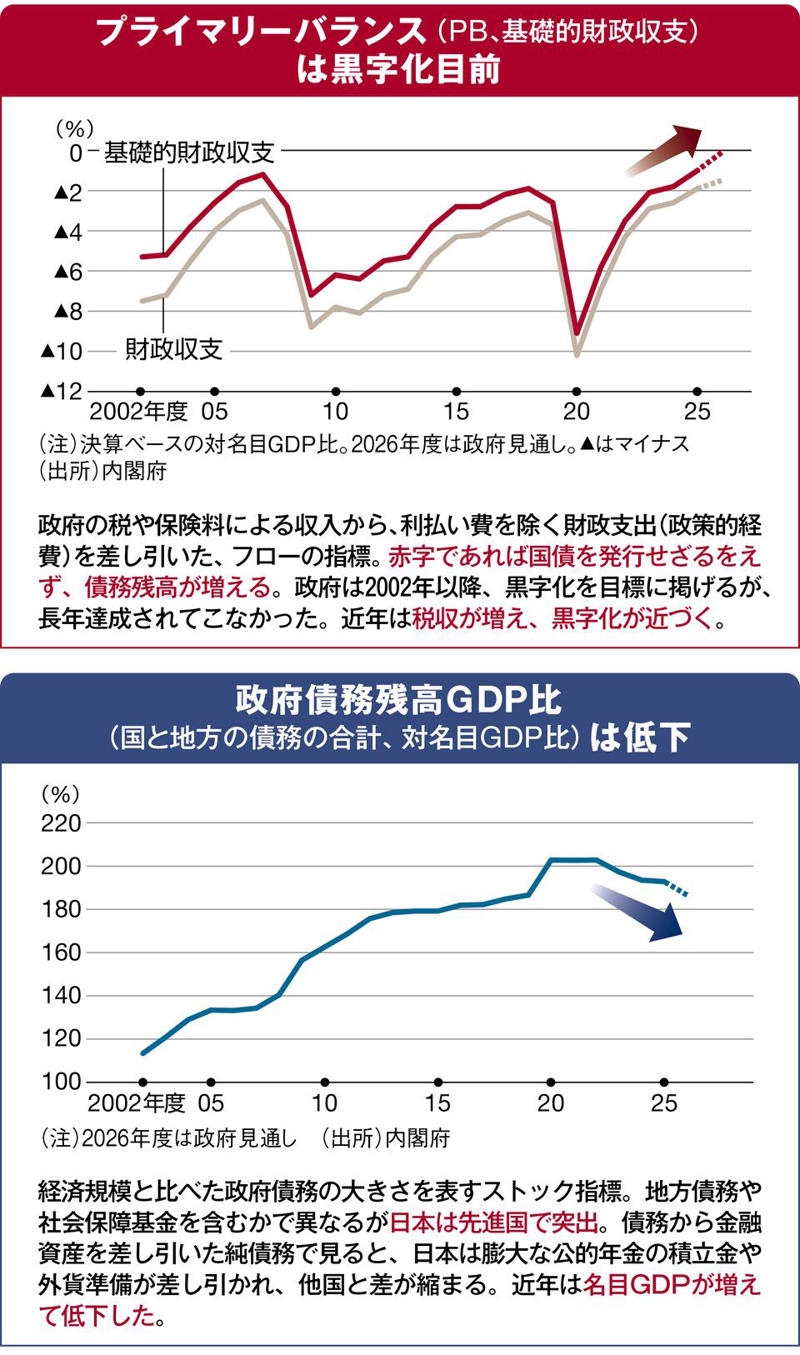

2つの財政指標、どちらが大事?

高市首相は財政指標のうち、従来、政府が掲げてきたプライマリーバランス(PB)黒字化の目標よりも、政府債務残高GDP比の低下を重視する考えを示す。PBは単年度ではなく複数年度で確認するようにし、債務残高の伸びを成長率の範囲内に抑え、政務債務残高の対GDP比を引き下げていく構えだ。

PB黒字化が財政運営を制約してきたとの問題意識からだが、2つの財政指標は密接に関係しており、目標をシフトしても財政制約が変わるわけではない。足元ではPBが赤字でも債務残高GDP比は低下している。だが金利が上がって利払い費が増えれば改善は続かない。PBが黒字でも、債務残高GDP比低下には不十分な状態になるのだ。